一、消费金融的本质是借贷,盈利的根本靠利差

消费金融意味着提前消费或信用消费,本质是借贷,因此盈利的根本是赚取利差。消费金融一般指为具有消费属性的产品或服务提供资金融通服务,主要形式为消费贷款。目前普遍意义上的消费金融是指从广义消费贷款中剔除住房按揭贷款和经营性贷款后的短期消费贷款,遍及衣食住行各方面。

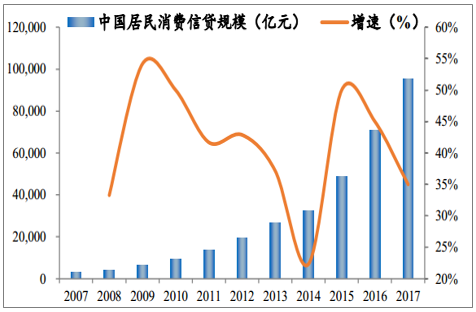

2017年底中国居民部门消费信贷规模达到 9.5万亿。截至2017年 12 月末,存款类金融机构对居民部门债权为 39.97 万亿,住房公积金贷款余额 4.5 万亿,消费金融公司 1100亿,小额贷款公司 9799 亿, P2P 项目平台贷款余额 1.22 万亿,合计约为46.65 万亿。其中,中国居民持有个人住房贷款余额 21.9 万亿,经营性信贷余额约 10.8 亿,因此,在剔除住房贷款、住房公积金和居民经营性信贷后,2017 年末中国居民消费信贷规模约 9.5万亿。

2007-2017年中国消费金融市场规模

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国消费金融市场全景调查及发展前景预测报告》

各类牌照资质下,消费金融平台商业模式大同小异。银行对应的消费金融商业模式以信用卡为主,汽车贷、消费贷为辅;而持牌消费金融牌照对应的商业模式以消费贷和现金贷为主;网络小贷牌照对应的商业模式相对多样,电商、支付平台以商品分期、账单分期为主,新兴互联网消费金融平台商业模式多样,包括商品分期、消费贷、信用卡代偿等; 线下小贷牌照无法跨区域经营,商业模式相对局限。此外,众多不具备牌照的创业平台大多以导流、助贷的形式参与到消费金融业务中。

2017年消费金融市场格局(万亿)

数据来源:公开资料整理

二、驱动因素

1、互联网的发展:网购场景快速切换,移动支付逐渐普及

互联网能够快速实现消费需求与金融需求的切换。消费金融场景化的实现通常需要满足三个条件:第一,场景的选择,消费金融的场景通常在生活中高频出现;第二,场景的覆盖,借助移动互联网,消费金融可以快速切入到具体的场景中;第三,信贷需求的激发,互联网能够快速实现消费需求与金融需求的转化。具体而言,首先,随着电商交易不断普及,居民网购品类不断丰富,校园、3C、租房、家装、医美、旅游等场景成为消费群体追逐的热点;其次,电商线上消费场景能够快速切入到生活中,加上新零售快速发展,将线上线下场景通道持续打通,为线上线下消费搭建起天然的沟通桥梁;最后,互联网平台能够快速实现消费需求与金融需求的转化,服务更加方便快捷,进一步激发用户的消费金融需求。

居民网购交易规模不断增长,在社会消费零售总额中的渗透率不断提高。数据显示,2017 年全国网上零售额71751亿元,同比增长32.2%,增速比上年提高6个百分点,居民网购交易规模在社会消费品零售总额中的渗透率从2012年的5.6%上升到2017 年的 17.1%,网络购物逐渐成为居民消费的重要形式。此外,新零售模式不断受到大型电商平台的重视,电商平台纷纷将线下零售和线上零售相互融合,线上零售消费场景不断丰富,线下零售同步增强消费体验,进一步推动线上消费的发展。

居民网购交易规模及在社会消费品零售总额中的渗透率

数据来源:公开资料整理

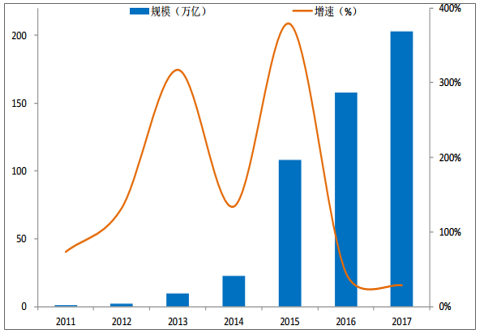

2011-2017年中国移动支付规模高速增长,为消费金融提供更加灵活的支付方式。我国移动支付金额由2011年的2.47万亿,增长到2017年的 202.93万亿,年平均增速超过150%。一方面,央行鼓励移动支付业务快速发展,指导中国银联开展“云闪付”移动支付业务,自 2016年2月起,中国银联陆续推出一系列移动支付创新产品,进一步提升了支付效率、改进了支付体验;另一方面,支付宝、微信等新兴移动支付不断覆盖人们的消费场景,产品线上线下都可以快速实现分期和远程支付,支付方式更加灵活方便,大大节省了用户的交易时间,有效的促进了消费金融的发展。

2011-2017年中国移动支付规模及增速

数据来源:公开资料整理

三、客户群体特征

1、整体客户

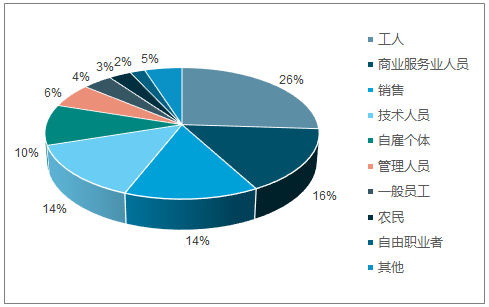

消费金融客户群呈现分散特征,使用程度与收入负相关。消费信贷人群占比依次为工人(25.59%)、商业服务业人员(15.85%)、销售(14.14%)、技术人员(14%)、自雇个体人员(10.3%)和管理人员(5.94%),这六类人群的占比超过 85%。

而其中,随着整体收入的提高,用户使用消费金融的程度反而在逐渐降低。“80后90后”年轻用户成为消费金融主流客户。2018 年捷信 ABS发行公告中用户特征数据显示,在年龄分布上,18-40岁的消费群体占比82.7%,其中,20-30岁的客户群体占比最高,达到 42.25%。年轻群体具有超前消费意识和消费需求,但由于大多处于事业起步阶段,自身支付能力与消费需求形成缺口,因此对消费金融的需要更加强烈。此外,随着“90后”逐渐步入职场,消费改善需求逐渐强烈,社会角色转变带来的产品消费需求逐渐增强,他们积极寻求消费与自身社会身份匹配的爆款、创新产品。此外,“90后”人群诞生于互联网时代,对互联网的接受度高,因此,对互联网消费金融的接受度也随之提高,更加倾向于通过互联网消费信贷来满足日益增长的消费需求。

2018年捷信客户群体职业分布

数据来源:公开资料整理

2018年捷信客户群体年龄分布

数据来源:公开资料整理

2、蓝领用户

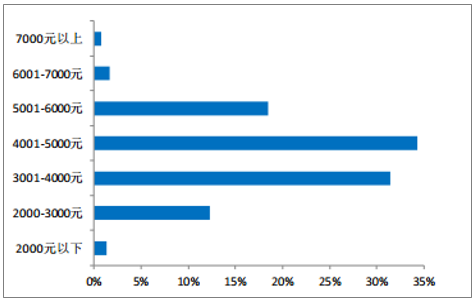

蓝领用户小额消费信贷需求更加旺盛。根据统计,蓝领人群平均月收入 4148 元,其中 65.4%的人群收入分布在 3000-5000 元。因为商业银行信贷主要服务于收入较高的白领客户,因此蓝领用户大多不属于商业银行信贷业务的覆盖人群。然而,蓝领人群的消费需求同样旺盛,且信贷用途主要集中在电子产品,如智能手机、数码产品等,该类产品更新换代快,且价格相对较高,一次性大额消费支出会对蓝领人群造成较大的资金压力。因此,在短期大额消费需求与当月收入能力形成缺口时,蓝领人群倾向于选择分期消费,一方面快速满足自身的消费需求,另一方面缓解资金周转压力。

蓝领人群月收入水平分布

数据来源:公开资料整理

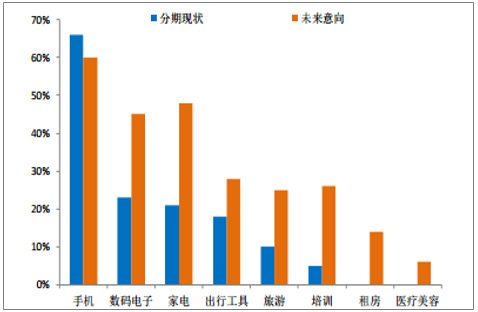

蓝领分期产品现状及未来意向

数据来源:公开资料整理

分期产品伴随社会角色转变,未来消费分期场景更加丰富。随着蓝领人群年龄增长,逐渐进入家庭角色,未来对于其他产品的分期意向有所提升。例如,由于年轻蓝领大部分处于租房居住阶段,或即将进入家庭生活阶段,对于家电分期的需求越来越强,未来意向分期产品中,家电产品的占比高达 27%。此外,旅游、培训、租房、医疗美容的潜在分期需求也较大,蓝领人群在社会角色转换过程中,对精神消费、娱乐消费的需求会不断增加。

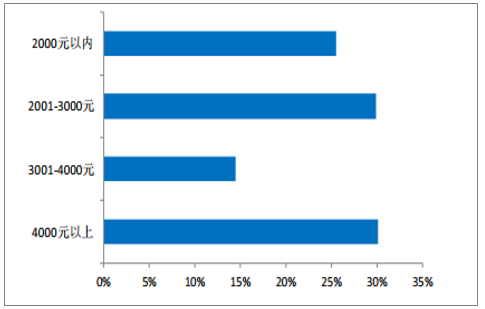

蓝领人群首次消费分期金额

数据来源:公开资料整理

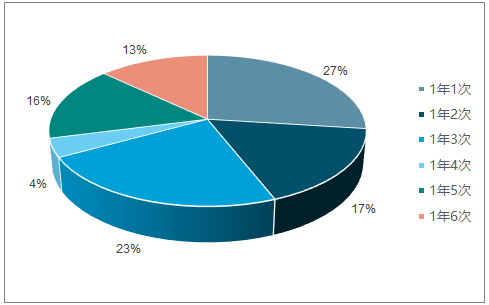

蓝领人群信贷消费产品使用频次

数据来源:公开资料整理

3、学生用户

传统的信用卡业务不得向未成年人发放,而大学生大多刚刚步入成年但却无稳定的自有收入来源,因此,针对大学生的征信领域相对空白,大学生在传统金融领域很难获得需求适度的消费信贷。然而,大学生的消费需求并未因此减少,新兴的互联网消费金融成为其获得消费信贷的主要途径。

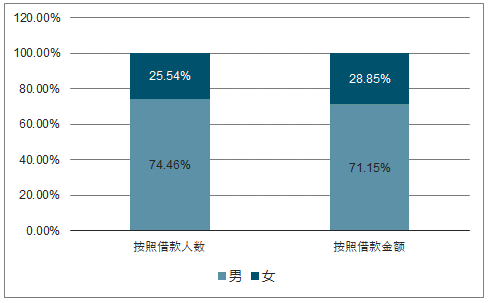

大学生借款人性别分布

数据来源:公开资料整理

不同借款用途下大学生性别分布

数据来源:公开资料整理

男性大学生消费金融需求远高于女性大学生。校园贷用户中,无论是根据借款人数量、金额或借款用途来分,男性大学生选择消费分期或消费金融产品的比例都远高于女性大学生。然而,根据数据,在普通本专科院校中,女性学生在总人数中占比 51.74%。因此,相比于女性,男性借款人有更强的借款需求。一方面,男性大学生在面对超出自身支付能力的消费需求时,更倾向于选择消费金融,而不是选择向父母或亲人索取;另一方面,男性大学生对电子产品的偏好明显高于女性大学生,但是电子产品的价格普遍较高,大学生本身没有经济来源,支付能力相对较弱,消费需求和支付能力存在较大缺口,这是男性大学生选择消费金融的重要原因。

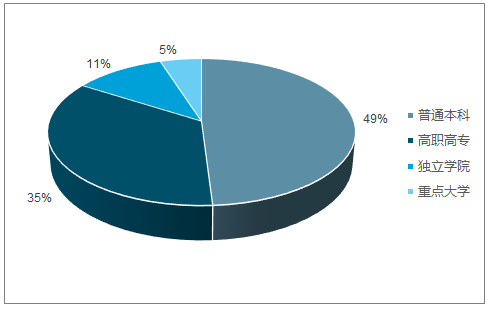

不同类型院校学生借款人分布

数据来源:公开资料整理

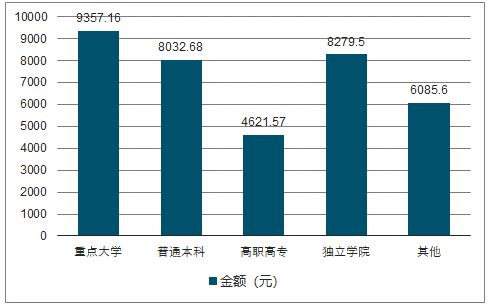

不同类型院校学生平均借款金额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国消费金融行业投资策略探讨及市场规模预测报告

《2026-2032年中国汽车金融行业市场发展潜力及投资风险预测报告》共十五章,包括中国消费金融机构发展分析,2026-2032年中国消费金融行业趋势及前景预测,中国消费金融行业风险防范策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国互联网消费金融行业产业链、发展现状及趋势分析:银行转型成互联网消费金融核心驱动力,市场份额超互金平台[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国消费金融行业发展历程、资产规模、贷款余额及趋势研判:消费金融公司贷款稳定增长,消费金融行业市场空间大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国消费金融行业贷款情况及发展趋势分析:互联网消费金融放款规模达到20.2万亿[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)