受宏观经济增速放缓、中美贸易战等不利因素影响,市场悲观情绪浓厚,2018年1月1日到2018年11月2日上证综指跌幅达到19%,同期机械板块跌幅达到33.6%,跑输大盘,走势低迷。

2018年机械板块跑输大盘

数据来源:公开资料整理

2018年Q1-3机械行业实现营业收入8,256.69亿元,同比增长16.9%,增速环比下降5个百分点;实现归母净利润450.2亿元,同比增长14.40%,增速环比下降0.75个百分点。

2015-2018Q1-3机械行业营收同比增速图

数据来源:公开资料整理

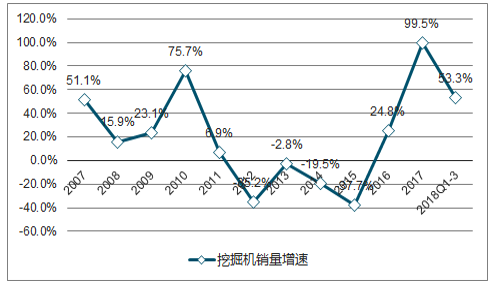

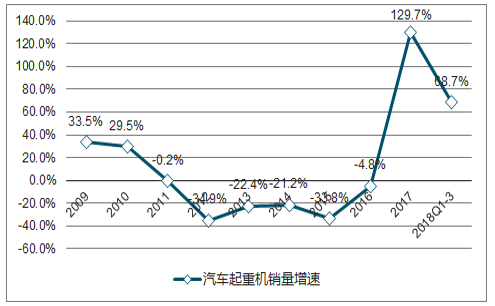

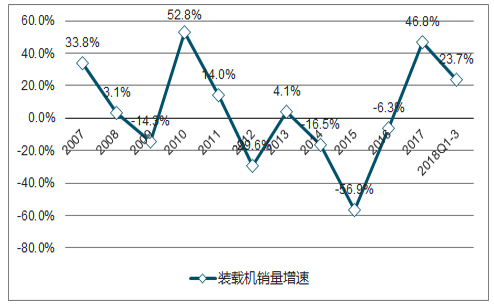

在2017年高基数的基础上,2018年前三季度各类工程机械销量增速放缓,但仍在较高水平。2018年前三季度挖掘机销量达15.62万台,同比增速53.28%;汽车起重机销量24731台,同比增速68.69%;装载机销量8.28万台,同比增速23.66%;叉车销量46万台,同比增速24.74%。

2007-2018年前三季度挖掘机销量同比增速图

数据来源:公开资料整理

2009-2018年前三季度汽车起重机销量同比增速图

数据来源:公开资料整理

2007-2018年前三季度装载机销量同比增速图

数据来源:公开资料整理

2009-2018年前三季度叉车销量同比增速图

数据来源:公开资料整理

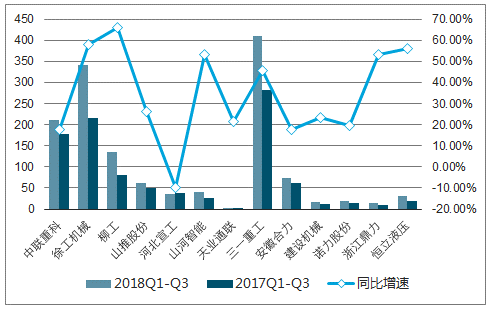

2018年前三季度纳入统计的13家工程机械企业营收合计1388.29亿元,同比增长39.89%,前三季度净利润合计108.1亿元,同比增长90.24%,利润弹性凸显,龙头企业利润端增速远高于收入端增速。

2018Q3主要企业营收及增速图

数据来源:公开资料整理

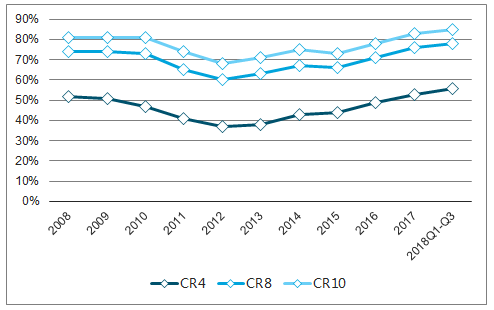

工程机械龙头企业市占率不断提高,市场格局进一步优化,行业集中度不断提升是行业大趋势。

2008-2018Q1-Q3挖掘机行业集中图

数据来源:公开资料整理

2008-2018Q1-Q3汽车起重机行业集中图

数据来源:公开资料整理

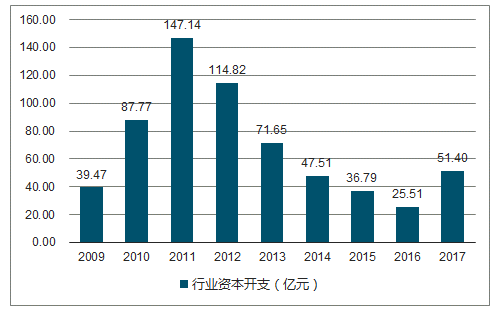

2003-2018Q1-Q3工程机械行业资本开支图

数据来源:公开资料整理

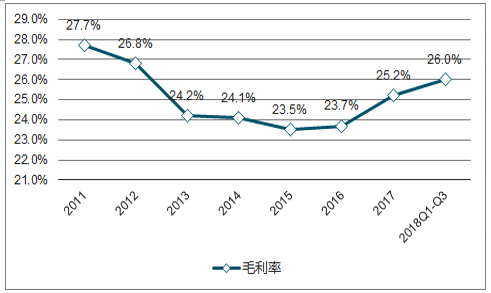

2011-2018Q1-Q3工程机械行业毛利率图

数据来源:公开资料整理

行业整体营收快速上升,但应收账款规模仍保持稳定趋势,未大幅度上升。随着应收账款等资产质量的持续改善,2018年三季度实现经营性现金流量净额155.08亿元。行业经营现金流量改善表明企业经营效率显著提升。

行业整体期间费用率在2016年迎来拐点后,2018年前三季度期间费用率进一步下行至12.50%,且距离2011年11.72%的低点仍有一定下行空间。

2011-2018Q1-Q3行业期间费用率图

数据来源:公开资料整理

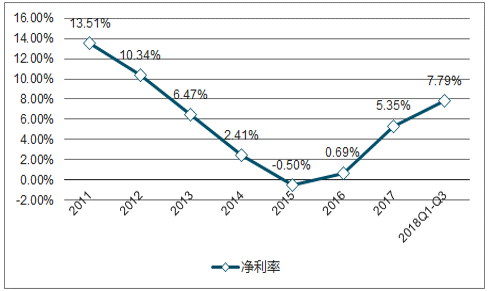

值损失对利润的蚕食效应消除,整体盈利能力明显改善。2018年前三季度净利率上升至7.79%,接近2013年的水平;行业归母净利润108.10亿元,较2017年同期显著提升。伴随行业毛利率稳定回升、期间费用率稳步下行,叠加企业资产质量改善后减。

2011-2018Q1-Q3工程机械行业净利率图

数据来源:公开资料整理

2011-2018Q1-Q3工程机械行业净利润图

数据来源:公开资料整理

各品类工程机械销量高增长带动行业整体营收快速上升,2018年前三季度纳入统计的13家工程机械企业营收合计1388.29亿元,同比增长39.89%,前三季度净利润合计108.1亿元,同比增长90.24%,利润弹性凸显,龙头企业利润端增速远高于收入端增速。

相关报告:智研咨询发布的《2018-2024年中国工程机械行业投资分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告

《2026-2032年中国工程机械液压系统行业市场发展形势及投资前景研判报告》共九章,包含2021-2025年工程机械液压系统行业各区域市场概况,工程机械液压系统行业主要优势企业分析,2026-2032年中国工程机械液压系统行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国工程机械行业相关政策、销量、市场规模、重点企业及趋势研判:国内市场需求复苏叠加海外拓展,带动工程机械市场规模稳步提升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)