激光器分为液体激光器、气体激光器、半导体激光器、固体激光器、光纤激光器、自由电子激光器。使用特定的增益介质将会输出特定波长的激光,从本质上决定了激光的输出功率,进而决定了激光的应用领域。

从下游应用来看,汽车和3C行业是最主要的下游市场,分别占到大约30%和27.5%的市场份额;从加工类型来看,主要包括打标、切割(包括雕刻,钻孔),焊接(包括铜焊接)和微加工,分别占到15%、41%、16%和22%的市场份额。

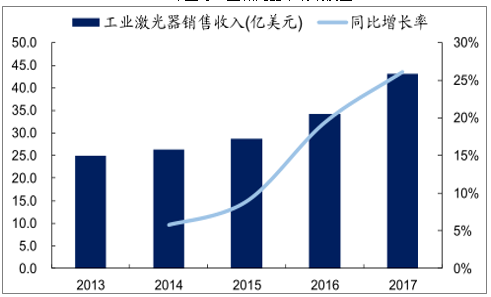

2013-2017年,全球激光器行业收入规模从89.70亿美元增长到124.30亿美元,年复合增长率为8.50%。其中,工业激光器的占比一直在稳步增长。具体来看,全球工业激光器收入从2013年的24.87亿美元增加至2017年的43.14亿美元,年复合增长率为14.76%,在全球激光器市场规模中的占比也从2013年的27.73%提升到到2017年的34.71%。特别是2015年以来,工业激光器市场呈现加速爆发态势,2016年-2017年市场规模增长率分别为19.36%和26.10%。

2013-2017年全球激光器市场规模图

数据来源:公开资料整理

2013-2017年全球工业激光器市场规模图

数据来源:公开资料整理

2017年全球激光器市场规模124亿美元中,工业加工激光器和通信用激光器是其中占比最高的两大类应用,分别达到43亿美元(34%)和41亿美元(33%),工业激光器如果按照加工方式来分来,主要包括金属切割、焊接与钎焊、打标与雕刻、半导体显示、金属精细加工、非金属精细加工、涂覆、太阳能等等。

2017年全球激光器市场划分图

数据来源:公开资料整理

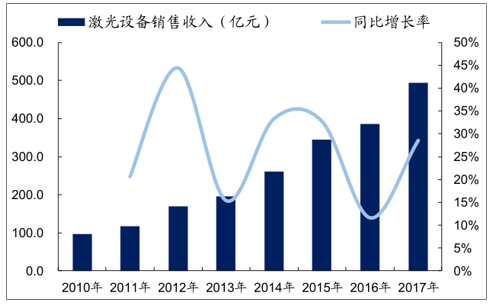

中国激光产业起步较晚,随着中国装备制造业的迅猛发展,近年来中国激光产业获得了飞速的发展。2017年中国激光设备市场销售规模达到495亿元。

2010-2017年中国激光设备市场销售收入图

数据来源:公开资料整理

激光器核心元器件依赖井口,进出口金额逆差持续放大。中国激光元器件进出口金额和数量一直在稳步上升。特别是由于中国激光设备下游市场的蓬勃发展,激光元器件进口数量和金额增长均快于出口增长。

进出口元器件ASP差异明显,国产附加值上升空间较大。激光设备是典型的自动化设备,不过激光器制造本身组装的自动化程度非常低。激光器的生产制造依赖于大量的熟练技术工人进行组装,难以用设备替代。

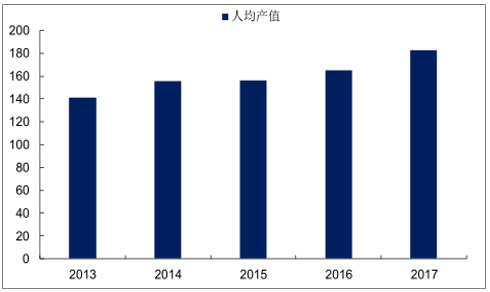

激光器龙头公司IPG,2014年到2017年,公司营收从47亿元增长到92亿元,而员工人数也从3030增长到5030;人均产值则从155万元增长到183万元,人均产值年化复合增速约为5.6%,增长极为缓慢。

2013-2017年IPG人均产值图(万元)

数据来源:公开资料整理

由于依赖于熟练工人的手动组装,激光器生产周期较长,存货中在产品比例明显较高。2017年存货结构中,大族激的在产品比例光明显高于立讯精密,而原材料比例却明显较低。

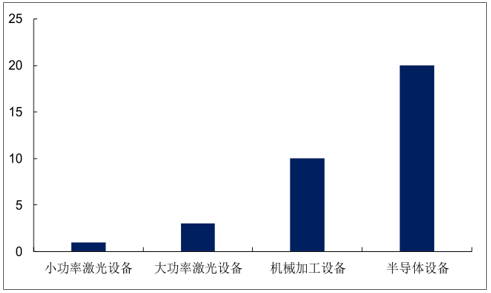

以最常见的机械加工设备为例,其使用寿命一般在10-20年左右,技术含量更高保养更专业的半导体设备的使用寿命则更长大20年以上,因此下游客户采购周期相对较长。而激光设备则完全不同,小功率激光设备由于工艺变化快因此有些大客户每年都要进行采购,大功率激光设备由于长时间处于高负荷运行因此使用寿命也仅有2-3年左右。同时激光设备的性能或者价格一直在持续变化,新产品都能对下游客户产生巨大的吸引力。

激光设备与其他设备种类使用寿命对比图(年)

数据来源:公开资料整理

国产激光器相比进口激光器价格差距明显,主要原因在于进口激光器的稳定性更好,能够减少用户后期的维护和使用成本。随着国产激光器的稳定性逐渐提升,未来两者价格差距将会持续下降。

2013-2017年全球光纤激光器市场规模图

数据来源:公开资料整理

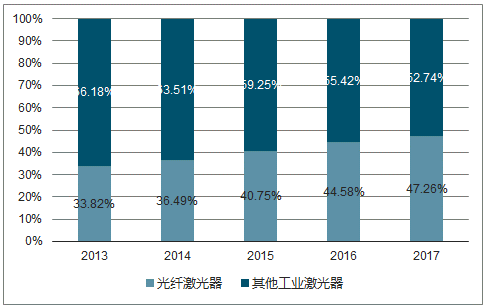

2013-2017年全球光纤激光器占工业激光器的比重

数据来源:公开资料整理

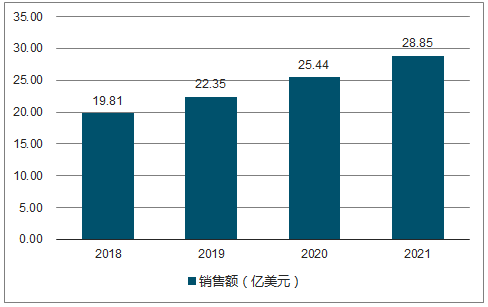

全球光纤激光器的销售额将由2018年的19.81亿美元增加到2021年的28.85亿美元,年复合增长率为13.35%。

2018-2021年全球光纤激光器市场规模及预测图

数据来源:公开资料整理

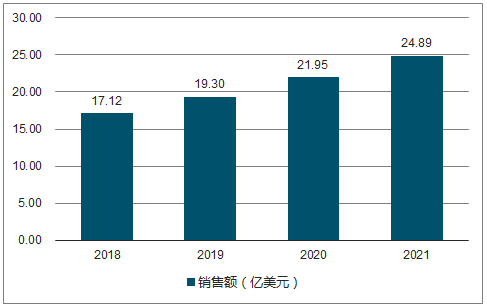

2018-2021年用于材料加工的光纤激光器市场规模及预测图

数据来源:公开资料整理

光纤激光器市场规模保持增长,用于宏观材料加工的激光器市场规模增长迅速。2017年这一占比达到了62.22%,而打标和微材料加工在全球光纤激光器市场规模中的占比都在持续下降。

全球光纤激光器厂商以欧美企业为主,IPG独占半壁江山。性价比优势明显,光纤激光器实现替代发展。适应激光应用发展趋势,成本与性能潜力无穷。

中国是IPG最大的销售市场,IPG垄断过半份额,2015年-2017年IPG在中国市场的销售收入在总销售收入中的占比分别为34.6%、35.6%、44.1%,份额持续上升。

中国光纤激光器市场占比图

数据来源:公开资料整理

随着光纤激光器应用领域的不断拓展,相应的对产品需求越来越多,对产品的要求也越来越高。为了跟上产品的更迭速度,IPG投入了大量的资源用于新产品的研发。

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国激光行业市场竞争态势及发展前景研判报告

《2026-2032年中国激光行业市场竞争态势及发展前景研判报告》共八章,包含中国激光产业链结构及全产业链布局状况研究,中国激光产业重点企业布局案例研究,中国激光产业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国激光行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:激光技术助力工业绿色环保转型,政策持续利好行业发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)