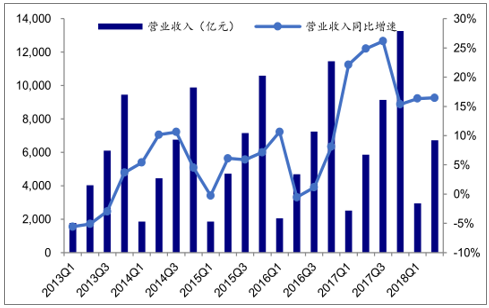

2018年上半年行业整体景气度稳中向好。2018H1行业营业收入为6718.46亿元,同比增长16.46%,归母净利润为385.43亿元,同比增长22.33%,行业收入、利润延续全面复苏,并创下近年来新高。

2013-2018Q1机械行业收入同比图

数据来源:公开资料整理

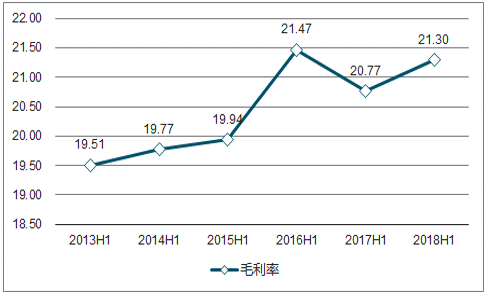

2018年上半年机械行业毛利率水平为21.30%,同比微降0.05个pct,基本维持稳定;净利率水平为5.74%,同比提升0.36个pct,持续改善且为近三年来的高点。

2013H1-2018H1机械行业毛利率图

数据来源:公开资料整理

2013H1-2018H1机械行业净利率图

数据来源:公开资料整理

激光技术可广泛应用于民用领域和军用领域,已成为多国政府重点扶持并由科研院所和企业共同主导的国家战略新兴产业。光纤激光器属于新一代固体激光器的一种,具有光电转换效率高、结构简单、光束质量好等特点,目前已成为激光技术发展主流方向和激光产业应用主力军。

2013-2017年全球激光器行业市场规模图

数据来源:公开资料整理

2013-2017年全球工业激光器行业市场规模图

数据来源:公开资料整理

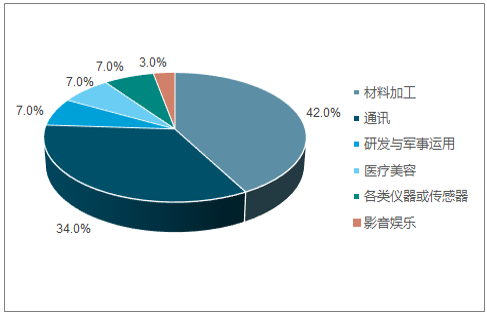

激光器目前主要应用于通讯、材料加工、研发与军事运用、医疗美容等领域。2017年,全球激光器行业应用领域中材料加工相关的激光器收入51.66亿美元,占全球激光器收入的42%,超越通讯领域成为第一大激光器应用领域。

2017年全球激光应用用途比例占比图

数据来源:公开资料整理

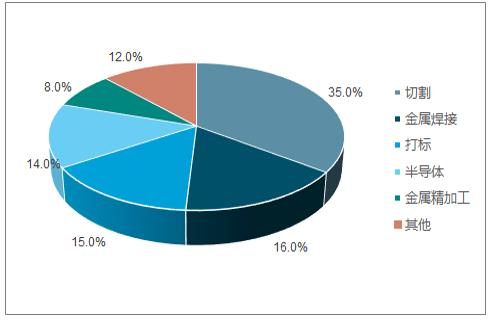

2017年工业激光器切割用途占比图

数据来源:公开资料整理

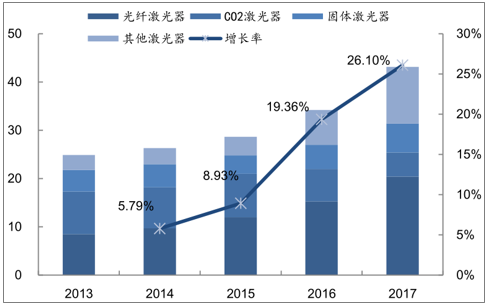

以工作物质分类,工业激光器可以分为光纤激光器、CO2激光器、固体激光器和其他激光器,光纤激光器在材料加工领域占比最高。

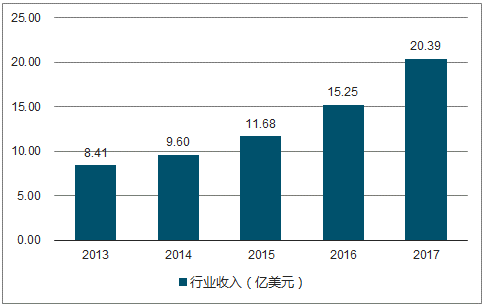

2017年,全球光纤激光器销售额为20.39亿美元,占工业激光器销售额的47.26%。光纤激光器市场规模的快速增长系工业激光器市场规模增长的主要原因。

2013-2017年全球光纤激光器占工业激光器比重

数据来源:公开资料整理

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

光纤激光器为光纤激光加工产业链的核心部分,与下游需求联系紧密。加工产业链上游为光纤激光器及光学元器件、电学材料、数控系统等辅助器件,中游为激光系统集成设备,下游是激光切割、激光焊接、激光打标等激光应用领域,其中光纤激光器是光纤激光加工产业链的核心部分。光纤激光器行业的下游行业主要是激光设备集成商。本行业与下游行业的关联度较高,下游产业快速发展进一步增加光纤激光器的市场需求,极大提升光纤激光器行业的市场空间和技术水平。

光纤激光加工产业链上下游情况图

数据来源:公开资料整理

随着光纤激光技术的发展和下游行业需求的增加,光纤激光器市场规模保持快速增长。传统制造、汽车生产、重工制造等行业正越来越多的使用光纤激光器;医疗美容、通信和航空航天领域也开始使用光纤激光器。

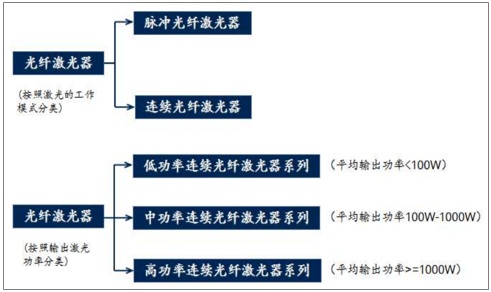

光纤激光器种类较多,根据其激射机理、器件结构和输出激光特性的不同可有多种不同的分类方式。

光纤激光器的两种分类情况图

数据来源:公开资料整理

光纤激光器市场规模保持增长,用于宏观材料加工的激光器市场规模增长迅速,从2013年的5.12亿美元增加至2017年的12.68亿美元,年复合增长率为25.42%;用于打标的光纤激光器市场规模从2013年2.01亿美元增长至2017年的3.26亿美元,年复合增长率为12.85%;用于微材料加工的光纤激光器市场规模从2013年的1.27亿美元增加至2017年的4.44亿美元,年复合增长率为36.69%。

2013-2017年光纤激光器用途分类图

数据来源:公开资料整理

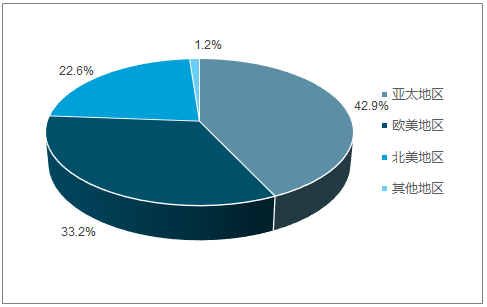

全球龙头独大,国内迎进口替代机遇,亚太地区为全球最主要的光纤激光器市场。2017年,亚太地区光纤激光器市场规模占全球42.9%的市场份额。欧洲为全球第二大光纤激光器市场,2017年欧洲地区光纤激光器市场规模占全球33.2%的市场份额。此外,北美洲占22.6%的市场份额。

2017年亚太地区光纤激光器全球市场份额图

数据来源:公开资料整理

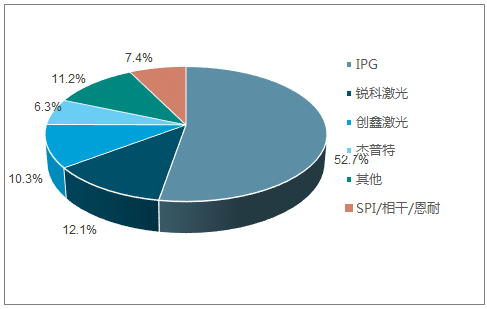

2017年全球光纤激光器营收占比图

数据来源:公开资料整理

国产光纤激光器逐步实现由依赖进口向自研、替代进口到出口的转变。国内光纤激光器产业发展迅速,目前已出现超过十家光纤激光器企业。随着国内光纤激光器企业综合实力的增强,国产光纤激光器功率和性能逐步提高,目前产业化光纤激光器功率已能达到万瓦级别。

目前,中国光纤激光器行业处于快速成长阶段,普通低功率光纤激光器技术门槛较低,国产低功率光纤激光器的市场占有率已超过85%;中功率光纤激光器市场,国产化率快速提升,国内企业市场份额已经从2013年的17%提升至2016年的58%。国产光纤激光器在逐步实现由依赖进口向自研、替代进口到出口的转变。

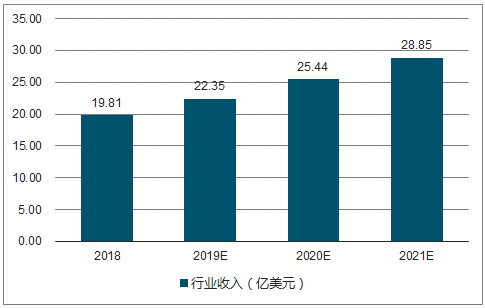

全球光纤激光器2020年市场规模近200亿。全球光纤激光器2013-2017年CAGR达达24.78%,行业高速成长。全球光纤激光器2020年市场规模近200亿元。

2013-2017年全球光纤激光器市场规模图

数据来源:公开资料整理

2018-2021年全球光纤激光器市场规模及预测图

数据来源:公开资料整理

中国已成光纤激光器最大消费市场,发展迅速。中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,中国激光产业获得了飞速的发展。中国是活跃的制造业市场及工业激光设备的主要市场,受宏观经济发展、制造业产业升级、国家政策支持等因素影响,中国工业激光产业成为受高度关注的产业之一,市场发展迅速。

IPG公司在中国市场销售额和占比均呈逐年增长态势,得益于高功率光纤激光器销售收入的快速增长,2017年IPG公司在中国的销售额同比增长73.46%。随着国内锐科激光等公司激光产品不断向高功率产品突破,国产替代能力将会不断增强,未来有望实现高功率激光器的逐步国产化。

国内激光器市场占比图

数据来源:公开资料整理

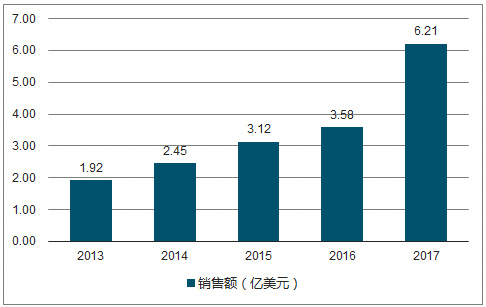

2013-2017年IPG公司在中国市场销售规模图

数据来源:公开资料整理

2017年的归母净利润同比增速达211.31%,净利润增速大幅超过营收增速,2018H1实现营业收入7.51亿元,同比增加69.45%;归母净利润2.58亿元,同比增加83.07%,公司营收和利润增速在行业整体下滑背景下持续高速增长,激光器国产替代进度超越市场预期。

2013-2017年,全球激光器行业收入规模持续增长,89.70亿美元增至124.30亿美元,CAGR为8.50%。随着大功率激光器技术突破和增材制造技术的成熟,预计未来激光器行业将持续快速增长。2013-2017年全球工业激光器收入从24.87亿美元增至43.14亿美元,CAGR14.76%。

全球龙头IPG独大,国产光纤激光器逐步实现由依赖进口向自研、替代进口到出口的转变。2017年,亚太地区全球最主要的光纤激光器市场,占全球42.9%的市场份额。

PG在中国的市场规模越来越大,中国成为其营收占比最高的国家。2011-2017年,IPG在中国的销售收入由1亿美元上涨至6.21亿美元,年均复合增长率为34.48%。2017年,IPG的营业收入为14.09亿美元,在中国的销售收入占其营业总收入的44%,光纤激光器在中国的市场空间十分广阔。

相关报告:智研咨询发布的《2019-2025年中国激光器行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高能脉冲光纤激光器行业市场全景评估及产业需求研判报告

《2026-2032年中国高能脉冲光纤激光器行业市场全景评估及产业需求研判报告》共八章,包含中国高能脉冲光纤激光器产业链结构及全产业链布局状况研究,中国高能脉冲光纤激光器行业重点企业布局案例研究,中国高能脉冲光纤激光器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国光纤激光器行业政策、产业链、发展现状、竞争格局及未来前景:国产替代加速推进,市场规模达167.95亿元[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)