(一)预估中国电影行业市场规模2017至2022年的复合增长率为20.7%

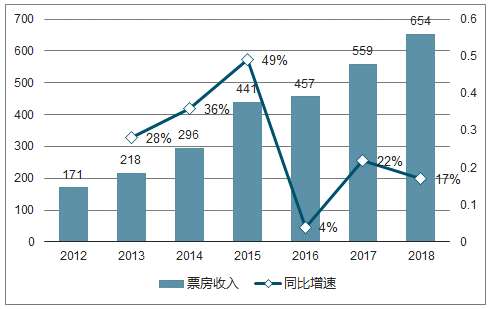

截止 2017 年 12 月 31 日,全国合计实现票房 559 亿元,按 2016 年可比口径同比增长 22%,2012~2017 年票房复合增速 25.1%。 2017 年实现观影人次 16.2 亿人次,较 2016 年 13.7 亿人次同比增长 18%,2012~2017 年观影人次复合增速 28.3%。根据报告, 预估中国电影行业市场规模2017至2022 年的复合增长率为 20.7%,至 2022 年的人民币 1,945 亿元。按票房计,中国将于2019 年超越美国成为全球最大的电影市场。

2012-2017 年中国电影票房收入及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影行业市场调查及发展趋势研究报告》

2011-2017 年中国观影人次及增速

数据来源:公开资料整理

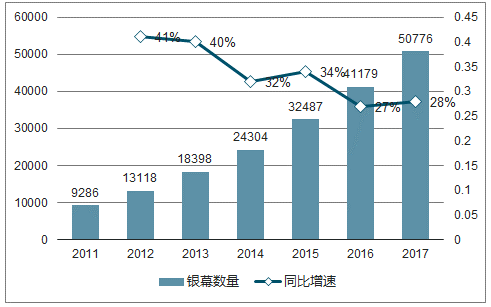

2011-2017 年中国银幕数及增速

数据来源:公开资料整理

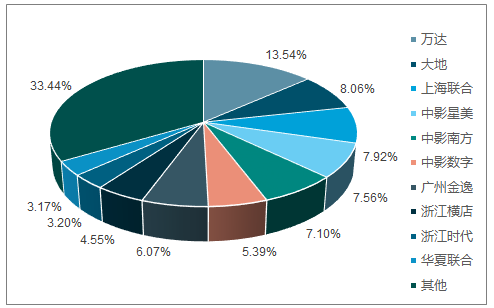

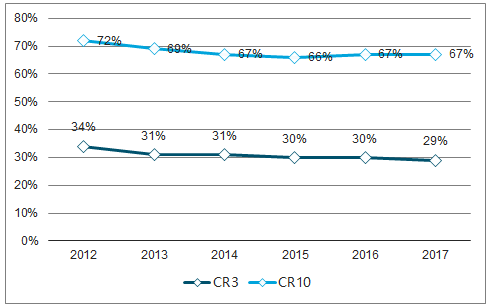

(二)中国TOP3、TOP10 院线集中度约为30%、67%,仍有提升空间

目前中国前十大院线控制市场份额的 67%左右,但是 CR4 或者 CR3 的份额只有 37%和 29%,市场处于充分竞争状态,万达院线占据市场第一,是份额为 13.4%, 与第二和第三位差别有限。

2017年中国TOP10院线集中度

数据来源:公开资料整理

2017年中国CR3及CR10集中度

数据来源:公开资料整理

1、北美三大院线垄断半壁江山,呈现寡头垄断局面

北美院线市场目前的格局是“三大院线+若干小院线”的寡头垄断阶段,市场前三院线分别是 Regal、AMC、Cinemark,从票房收入口径统计,三大院线 2017年合计占有票房市场的 51%。

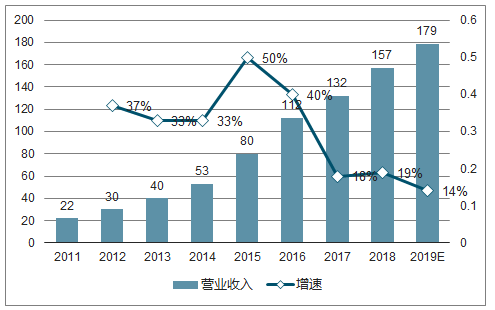

2012-2019 年营业收入、增速及预测

数据来源:公开资料整理

2017 年北美院线票房收入分布

数据来源:公开资料整理

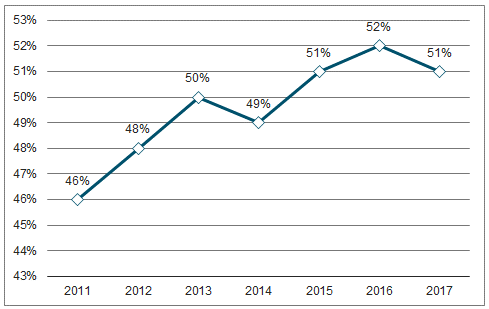

2011-2017 年北美三大院线集中度

数据来源:公开资料整理

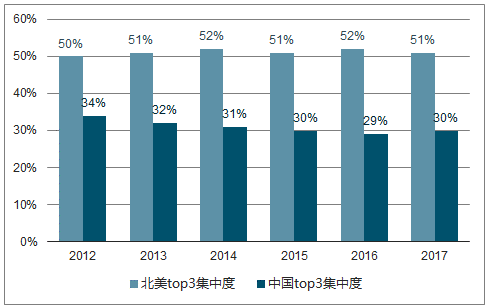

2、中国、北美集中度对比

中国的 top3 集中度徘徊在 30%左右,而成熟的北美市场 top3 所占的市场份额大概在 50%左右,中国距成熟的北美市场仍然有较大的差距。

2012-2017年中国TOP3院线与北美TOP3院线集中度对比

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询