近几年外来资本也向头部作品集中投资,头部作品集中电影行业优秀制片人、导演、演员等资源,这导致赢家通吃规则进一步强化。展望2019年,由于2018年电影行业经受政策监管,行业外资本边际增量下降,因此产业链上游出品发行头部公司话语权提升,集中度将提升。

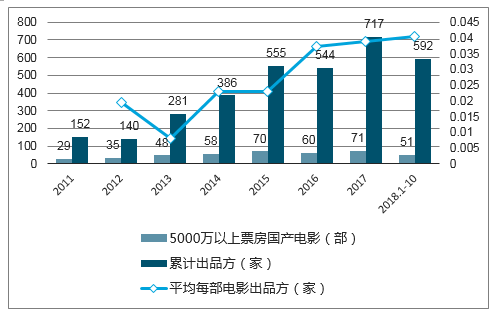

2010-2018.1-10国内国产电影票房以及出品方

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国电影行业市场运行态势及投资战略咨询报告》

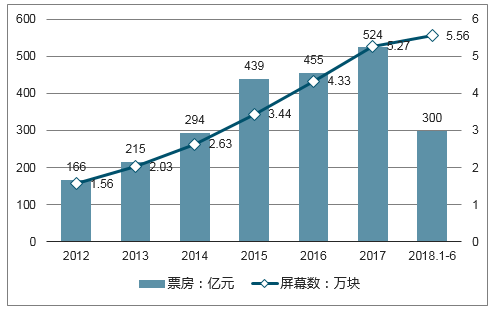

过去十年,供给端影院由一线城市逐步向五线城市渗透,刺激国内大众观影需求,驱动国内票房逐年增长。截至2017年年底,国内电影票房已达到524亿元(扣除服务费),屏幕数达到5.27万块,电影市场的供给端与需求端仍保持稳定增长趋势。

2012-2018.1-6国内电影票房以及屏幕数

数据来源:公开资料整理

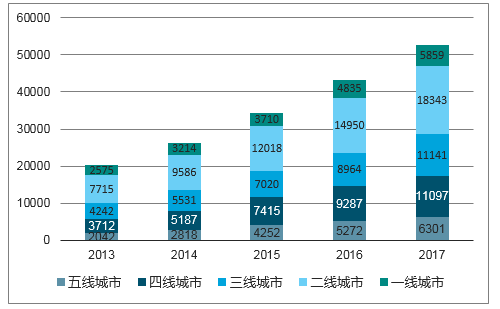

从2012-2017年,国内影院屏幕数由1.56万块增长至5.27万块,其中三四五线城市影院屏幕数占全国总量比例由48%提升至54%。

数据来源:公开资料整理

2012-2017年1-5线城市的票房和1-5线次新影院票房(次新影院票房指上一年新建影院对应的当年票房),根据次新影院票房/当年票房这个指标,我们看到次新影院票房/当年票房这一指标较为稳定,截至2017年,全国次新影院票房仍贡献票房大盘的17%。因此,新建影院对票房增长的拉动作用还很显著,基于2018年屏幕增速不减,则2019年电影票房增长趋势不变。

2015-2017年1-5线城市票房以及次新影院票房

票房(亿元) | 2015 | 2016 | 2017 |

一线城市 | 97.6 | 98.4 | 112.4 |

二线城市 | 185.6 | 185.1 | 223.6 |

三线城市 | 79.4 | 82.9 | 105.6 |

四线城市 | 53.1 | 60.9 | 79.7 |

五线城市 | 23.2 | 27.8 | 37.1 |

全国 | 438.8 | 455.2 | 558.3 |

次新影院票房(亿元) | 2015 | 2016 | 2017 |

一线城市 | 14.6 | 10.0 | 18.5 |

二线城市 | 28.8 | 32.6 | 34.5 |

三线城市 | 16.8 | 14.9 | 19.2 |

四线城市 | 12.1 | 14.8 | 16.7 |

五线城市 | 5.2 | 6.6 | 6.8 |

全国 | 77.5 | 79.0 | 95.7 |

数据来源:公开资料整理

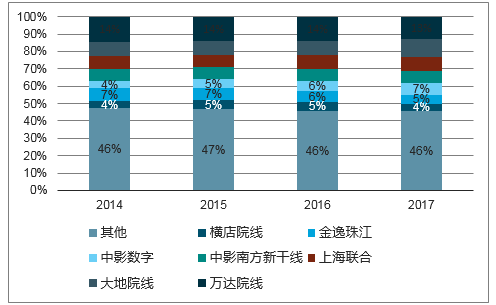

2012-2017年国内各大院线票房市场占有率,可以看到下游院线市场集中度保持分散的局面,以行业第一万达院线为例,2017年万达院线市场占有率仅13%。

2012-2017年国内各大院线票房市场占有率

数据来源:公开资料整理

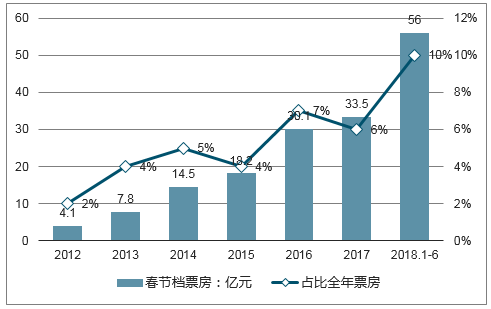

2019年春节档票房是全年票房的风向标,打响全年票房第一枪。通过2012-2018年春节档六天的电影票房以及占全年总票房的比例可以看到,春节档票房占比全年总票房的比例逐年增加,春节档票房对全年票房有很强的指向作用。2018年新建电影影院超过1000家。影院的扩容为春节档票房的提升提供了基础,2019年春节档票房仍能实现较高增速。

2012-2018春节档电影票房及占比全年总票房

数据来源:公开资料整理

目前根据淘票票即将上映影片来看,春节档共有15部影片上映,数量较多。其中2月5日上映13部,2月7日和9日各上映1部。可见2019年春节档将会是有史以来“最拥挤”的一年。今年要在春节贺岁档上映的电影分别是成龙大哥主演的《神探蒲松龄》、沈腾黄渤主演的《疯狂的外星人》、韩寒执导的《飞驰人生》、周星驰导演的《新喜剧之王》、郭帆导演的《流浪地球》。

我们预计2019年国内票房市场增速或将达到18%。基于以下假设:1)屏幕增量保持稳定,到2020年,全国加入城市电影院线的电影院银幕总数达到8万块以上;2)2018年预计扣除服务费后的全年票房560亿。

2018E-2020E预计票房增速与屏幕增速

- | 2017 | 2018E | 2019E | 2020E |

新增屏幕数 | 9433 | 9000 | 9500 | 10000 |

屏幕数 | 52741 | 61741 | 71241 | 81241 |

屏幕增速 | 22% | 17% | 15% | 14% |

新增票房(亿元) | 69 | 36 | 100 | 130 |

票房(亿元) | 524 | 560 | 660 | 790 |

票房增速(经调整) | 15% | 7% | 18% | 20% |

数据来源:公开资料整理

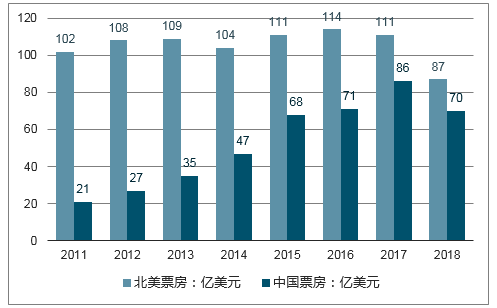

北美票房与中国内地票房分别是全球第一大及第二大票房市场,截至2018年前三季度,北美票房87亿美元,中国内地票房70亿美元,中国内地票房市场正逐年缩小与北美票房差距。根据中国内地14亿人群的消费潜力,我们认为,中国内地票房市场未来有望超过北美,成为全球第一大票房市场。

2011-2018.1-9中国内地及北美票房

数据来源:公开资料整理

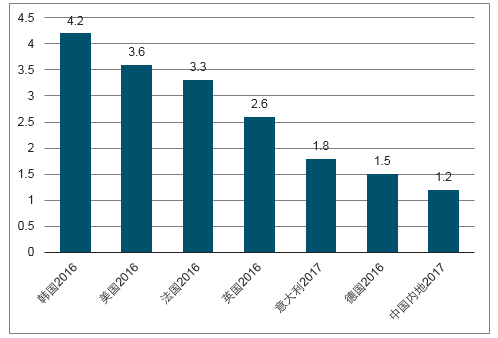

从人均观影次数角度看,2017年中国内地人均观影次数1.2次,低于韩国(4.2次)与美国(3.6次)。

各国年人均观影次数

数据来源:公开资料整理

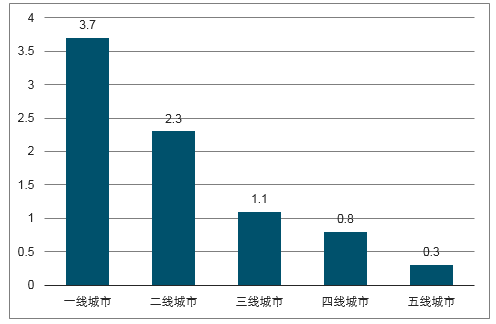

根据1-5线城市划分,国内一线城市人均观影次数(3.7)已经达到美国水平,但2-5线城市人均观影次数仍较低。

国内1-5线城市年人均观影次数

数据来源:公开资料整理

以广东省为例,广东省三四五线城市的人均票房与广州、深圳、东莞、佛山等省内一二线城市相比,仍有较大差距。一二线城市中,2017年深圳市人均票房161元,惠州市人均票房60元;三四线城市中,江门市人均票房44元,汕尾人均票房11元。

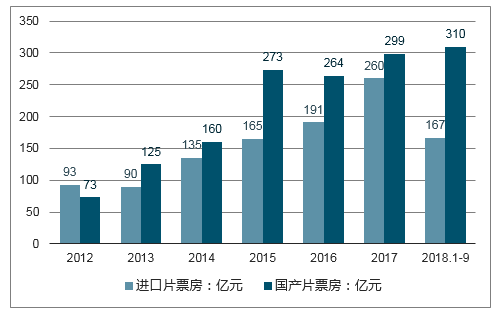

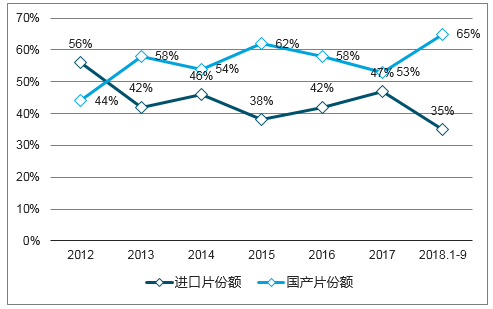

国产片票房份额稳步提升趋势,其中2018年前三季度,国产片票房份额扩大到65%,与进口片份额差距迅速拉大。通过国产片扶持和国内资本对国产片的投资,我们认为,政策及资本将驱动国产片份额稳定提升。

2012-2018.1-9年国产片票房及进口片票房

数据来源:公开资料整理

2012-2018.1-9年国产片票房及进口片票房份额

数据来源:公开资料整理

发行市场市场集中度不高,2015-2017年仅有光线传媒和博纳影业保持行业前五位,行业竞争格局变动较大。竞争格局变动主要受外部资金流入电影市场影响。展望2019年,我们认为竞争格局将重新稳固,行业集中度有望提升。

2017年国产片发行公司TOP10

.

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询