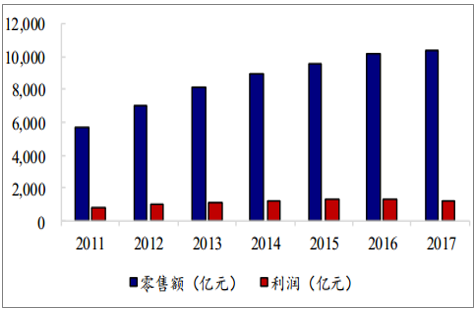

早期的服装企业在进货和存货管理上都缺乏合理的规划和布局,多数企业盲目大量进货。 巨额的存货也为行业后期低迷发展埋下隐患:一旦售罄率不及预期,高额的存货不仅将引发大量减值损失,而且拖累企业的营业核心指标存货周转率。2011 年起行业经历漫长低迷调整期。进入2011年,渠道扩张空间逐步缩减,原来通过单纯开店扩张支撑营收增长的经营模式难以为继。从 2011 年开始,服装业零售额增速大幅下降;近年来增速已放缓至个位数,过去五年 2013-2017CAGR仅为 6%,降幅明显。

2011-2017年限额以上服装业零售额及利润水平

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国服装零售行业市场发展态势及发展趋势研究报告》

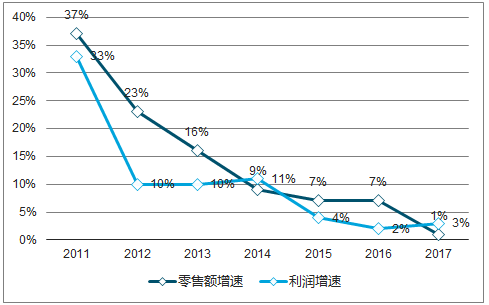

2011-2017年服装行业零售额及利润增速

数据来源:公开资料整理

从企业内部来看,前期盲目采购的货品滞销导致账上出现大量减值损失,加之店铺运营费用不断上升,服装企业的经营利润显著下滑;从企业外部来看,国内传统服装零售业受到国外品牌进一步渗透国内市场、电商等新零售业态的冲击;整体来看,服装行业“内外受敌”,自此陷入低迷:规模以上服装业的零售额和利润同比增速逐年下降。

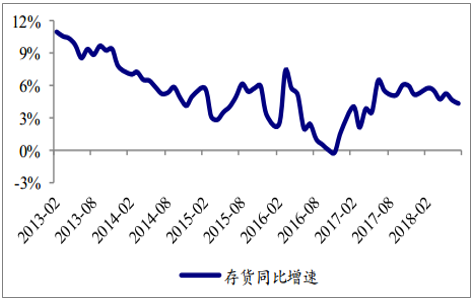

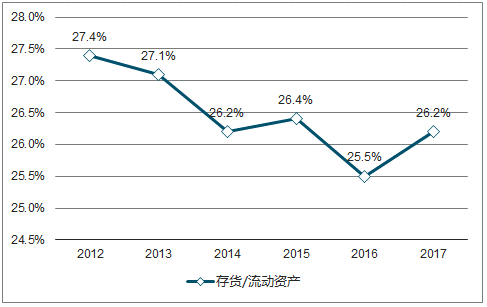

调整期,行业去库存和优胜劣汰进程进一步加快。一方面,企业开始逐步消化调整前期盲目扩张积压的存货。根据数据显示,服装业库存同比增速自 2013 年起始终保持下降趋势,并在 2016 Q4 达到多年来最低值-0.20%。存货占流动资产比例也从 2012 年的 27.4%下降至 2016 年的 25.5%,降幅近 2 个百分点。另一方面,行业低迷和生产环保要求日益趋严使得行业中经营不善、生产不达标的小企业、小作坊被迫退出市场,行业优胜劣汰进程得以加速。

2013-2018年服装行业存货同比增速

数据来源:公开资料整理

2012-2017年服装行业存货占比流动资产走势

数据来源:公开资料整理

1、男装

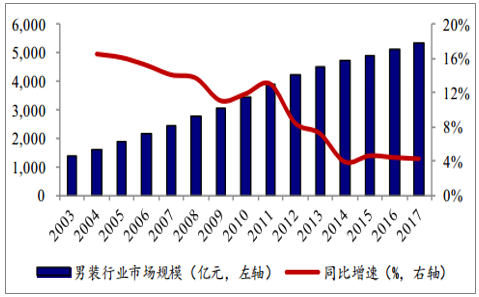

男装行业市场规模稳步扩大,未来增长率趋于稳定。 2014 年以来,男装行业市场规模增速止跌,并趋于平稳。截止 2017 年末,国内男装行业市场规模为 5346 亿元,同比上年增长 4.19%。根据预测,2020 年国内男装市场将达到 5991亿元的规模,年化复合增长率约为 4%,与现有增速持平。

2003-2017年国内男装行业市场规模及增速

数据来源:公开资料整理

中国与发达国家人均服装消费支出(千美元)比较

数据来源:公开资料整理

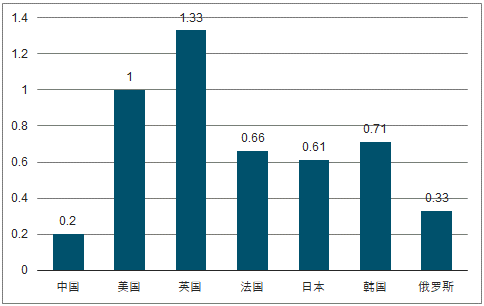

行业集中度逐步提高,龙头优势日益突显。 2016 年国内男装前十大品牌销售占比17.4%,集中度较 2016 年的 16.3%进一步提升;但与发达国家普遍 30%-40%的CR10 集中度相比,仍然有较大的提升空间。伴随男装行业日益重视精细化管理,叠加消费升级背景下消费者对于产品质量和设计诉求的提升,行业龙头优势将会突显,充分受益于行业集中度提升。另一方面,我国人均服装消费支出目前仅为200 美元/年,是英国的 15%,美国的 20%,日本的 33%;未来人均服装支出仍有较大的增长空间,势必也会为龙头企业带来红利。

中国与发达国家男装行业CR10比较

数据来源:公开资料整理

2、童装

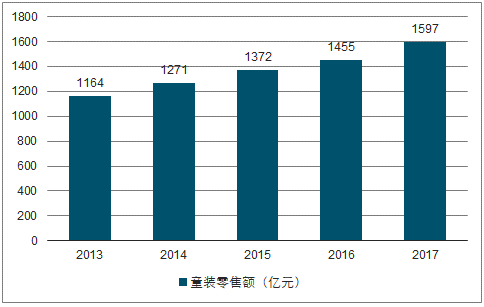

童装行业实现快速增长,鼓励生育政策有望使童装消费需求进一步释放。 2017 年中国童装市场零售规模达 1597 亿元,同比增长 9.76%,近五年复合增速 8.23%,而整体服装行业零售规模 2017 年同比增长仅 1.36%,童装零售额增速明显高于整体服装市场。

2013-2017 年童装行业零售额

数据来源:公开资料整理

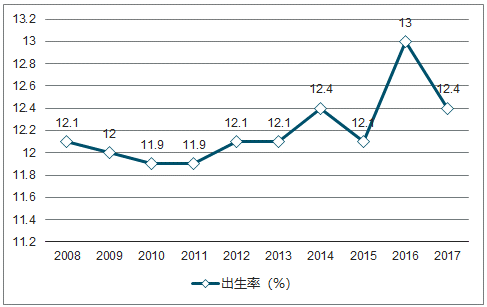

2008-2017年新生儿出生率(‰)

数据来源:公开资料整理

二胎政策利好促童装未来需求进一步释放。 2013 年独生子女开放二胎后, 14 年中国新生儿出生率开始回升,但是独生子女家庭数量有限,2015 年出生率有所回落。2016 年全面开放二胎,受益人数增加,生育率有了明显提高,新生儿出生率高达12.95‰,数量首次突破 1700 万。随着鼓励生育政策的不断推行,未来新生儿数量有望进一步增加,童装消费需求将进一步释放。

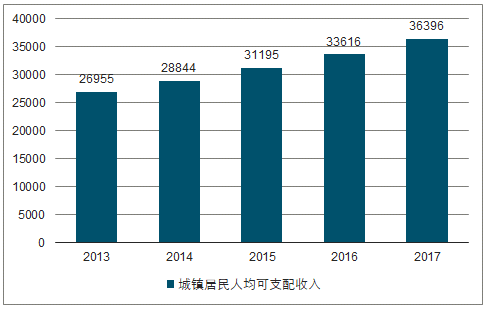

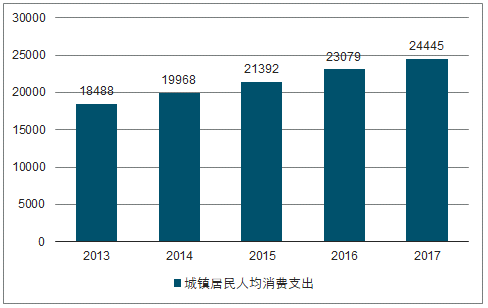

消费升级下,童装市场潜力巨大。近年来,国内居民生活不断改善,人均可支配收入不断提高。2017 年,我国城镇居民人均可支配收入为 36396.19 元,同比增长8.27%,五年复合增速 7.80%。居民人均可支配收入的提高带动了消费水平的提高,2017 年城镇居民人均消费型支出为 24444.95 元,同比增长 5.92%,收入和消费水平的提升必将带动童装行业的增长。另一方面,正当婚育年龄的“80 后”、“90 后”成长环境优越,对于生活品质要求较高,更加注重优生优育的育儿观念,对于儿童消费的价格敏感度低。

2013-2017 年城镇居民人均可支配收入

数据来源:公开资料整理

2013-2017年城镇居民人均消费支出

数据来源:公开资料整理

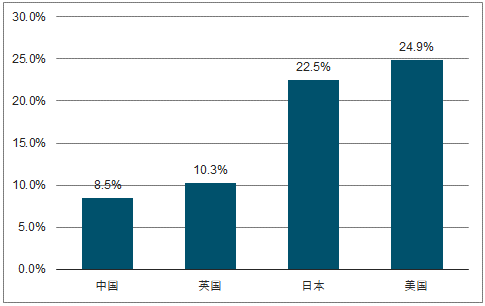

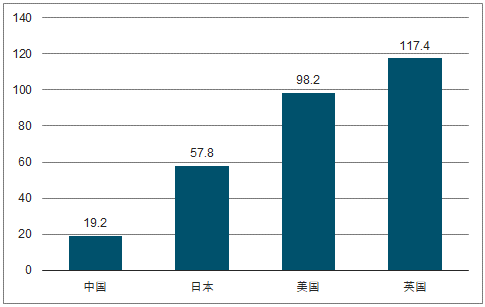

童装行业集中度、人均消费提升空间大。从行业竞争格局来看,童装市场集中度低,格局分散。2017 年中国童装市场集中度 CR5 为 8.50%,英国为 10.30%,日本为 22.5%,美国为 24.90%,中国童装市场的集中程度远远小于英美等其他发达国家,仍有较高的增长空间。同时,我国童装人均消费额较低, 2017 年我国童装人均消费 19.2 美元,日本为 57.8 美元,美国为 98.2 美元,英国为 117.4 美元,我国童装人均消费支出仅仅相当于日本人均消费的三分之一,未来成长空间。

中国与发达国家童装行业 CR5

数据来源:公开资料整理

中国与发达国家童装人均消费支出(美元)

数据来源:公开资料整理

3、高端女装

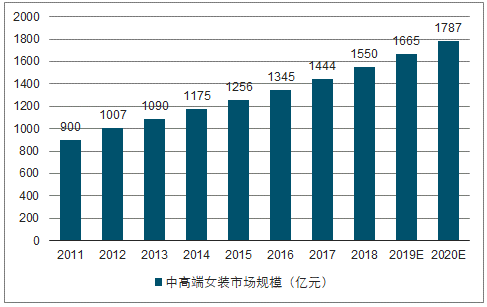

高端女装增速超服装行业总体增速,2015 年末国内中高端女装市场规模为 1256亿元,较 2011 年的 900 亿元规模增幅显著; 2011-2015 年的 CAGR 达 8.7%。预计 2020 年,国内中高端女装市场规模将达 1787 亿元,增速保持在 7%上下。对标整体服装行业未来 4%的增速,高端女装细分板块更具发展潜力。

2011-2020E中高端女装市场规模

数据来源:公开资料整理

4、家纺

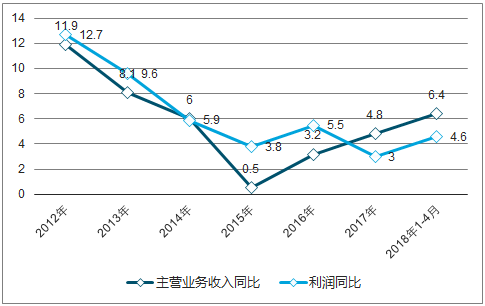

行业调整趋于尾声,复苏迹象明显。家纺行业经过 2012 年以来的调整,在 2016年出现复苏迹象。根据数据,家纺规模以上企业主营业务收入增速在 2016 年触底回升至 3.2%,同比 2015 年 0.5%的增速大幅上涨 2.7 个百分点。

2012-2018 年1-4月家纺行业主营收入及利润增长趋势

数据来源:公开资料整理

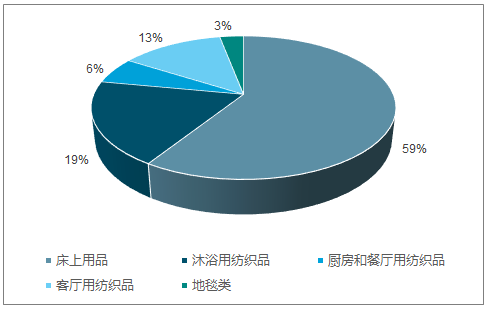

未来家纺行业市场规模稳中有升,床上用品仍是行业销售主力。 从 2011-2017 年,我国家纺行业的市场规模从 1373 亿元增长到 2168 亿元,年化复合增长率为 7.9%。虽然市场规模增速在近几年有所下滑,但综合家纺行业复苏、相关企业收入增长等趋势,未来市场规模增速将逐步回升。预计 2021 年国内家纺行业市场规模将达到 2937 亿元, 2018-2021 年复合增长率接近 8%。其中,床上用品这一品类的占比将达到 59%,仍将担当家纺市场销售的中流砥柱;其他品类根据占比大小依次为沐浴用纺织品、客厅用纺织品、厨房和餐厅用纺织品及地毯类。

2011-2021年家纺行业市场规模

数据来源:公开资料整理

国内家纺行业各品类销售额占比情况

数据来源:公开资料整理

终端需求趋向多样化,消费升级为中高端家纺创造发展空间。 伴随消费升级的趋势,消费者对于家纺制品的需求趋于个性化、多样化,也更注重品质和功能性。受这部分需求驱动,中高端家纺企业将通过新材料及产品的研发迎来新机遇。值得注意的是,由于观念转变和品牌认同,三四线城市对于家纺制品,特别是知名品牌的家纺制品的需求将出现更为显著的增长。

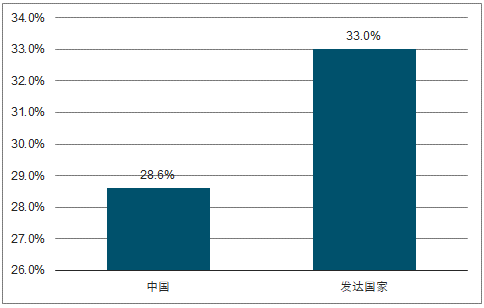

对标发达国家,我国家纺人均消费仍有巨大潜力。 目前,我国居民在家纺品类的支出与发达国家仍有较大的差距。我国家纺占纺织品比例为 28.6%,相比发达国家的 33%,低了 4.4 个百分点。 2016 年我国家纺人均消费为 22.3 美元,是英国的1/2,日本的 1/3,美国的 1/3,与发达国家的人均消费水平仍存在较大的差距。但随着我国居民可支配收入的不断提高以及家纺支出观念的改变,预计我国家纺人均消费将逐步提升。

我国与发达国家家纺占纺织品消费比例情况

数据来源:公开资料整理

经过行业低迷期调整,小微品牌被市场自然淘汰。 2012 年以来,家纺行业受到经济增速放缓、新零售业态等因素冲击,较前期出现大幅的增速下滑,行业步入低迷调整期。需求端的疲软也带来了库存积压等供应链环节的问题,加之原材料价格的上涨和环保政策导致生产成本压力增加,一批商品质量欠佳、内部管理水平较差的小微品牌随之被市场淘汰。

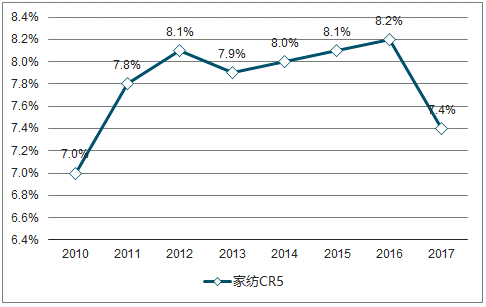

资源向行业龙头聚拢,市场集中度日益提高。 新零售业态下,消费者通过电商进行商品选购的比重日益提高,且电商销售增速一直保持高位增长。电商平台对于大品牌会给予流量倾斜,助力家纺龙头企业强者愈强。另一方面,以百货商场为主的线下渠道也在优化,逐步淘汰美誉度相对差的小品牌。线上、线下两方面利好效应的叠加,使得家纺行业的集中度显著提高。

2010-2017年我国家纺市场CR5市占率情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国服装行业市场行情监测及投资前景研判报告

《2026-2032年中国服装行业市场行情监测及投资前景研判报告》共十章,包含中国服装行业主要产品市场分析,中国服装行业发展趋势与前景预测,典型服装企业商业模式案例分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询