一、 与日本相比空调渗透率有翻倍空间

虽然由于渠道库存高,终端需求增速下降,认为这是短期行业面临压力,长期来看行业仍具增长潜力,主要由于:中国空调市场渗透率比发达国家低,更新换代需求强,农村市场潜力巨大。

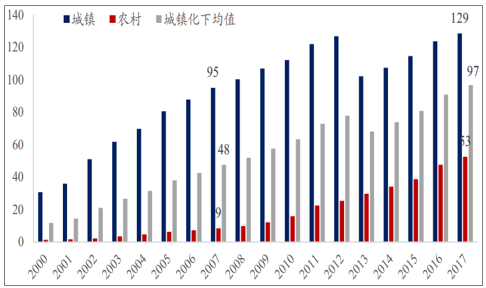

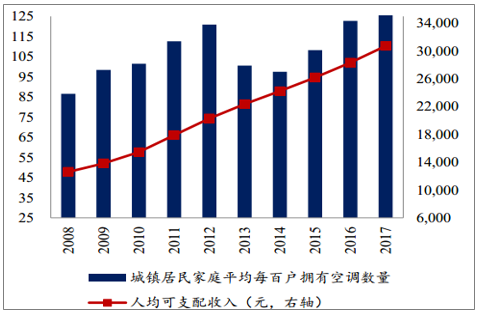

中国家庭空调保有量过去十年翻一倍(每百户)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国空调行业市场专项调查及发展趋势分析报告》

中国家庭空调渗透率已经从2000年的 12%上升至2007年的 48%,进一步上升至 2017年的 97%, 增长明显, 成长路径类似于日本。目前中国家庭空调保有量与 20世纪 80 年代日本类似,均在户均一台左右, 目前中国人均 GDP约为9000美元,与 1982年日本9500 美元类似。

二、成长空间来自中西部省份

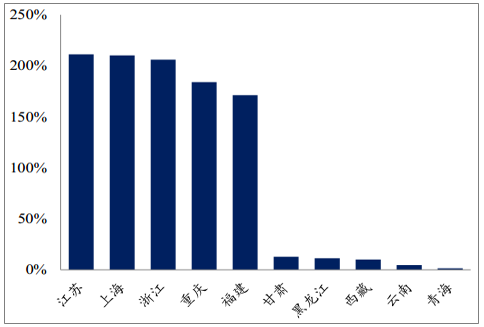

由于中国幅员辽阔,不同地区气候和发展水平不同,可以把它们分为三类。第一类是经济发达的东部省份,空调渗透率超过 200%,例如上海,空调渗透率已经达到饱和, 不会随着收入增长而进一步增长。

第二类是经济欠发到的中西部省份但是气候宜人,空调渗透率低于 10%,例如云南,四季如春,不需要空调,空调渗透率不会因为收入增长而增加。

第三类是经济欠发达的中西部省份但是气候变化大,这样的省份被认为是渗透率有较大的上升空间。人口稠密、经济增长快的省市可以纳入此类。 例如四川过去十年人均年收入由 1.2 万元上升到 3.1 万元,空调渗透率过去十年从 85%提升至130%, 投资者应该多关注这些区域白电龙头的销售情况。

家庭空调渗透率最高与最低省份(2017)

数据来源:公开资料整理

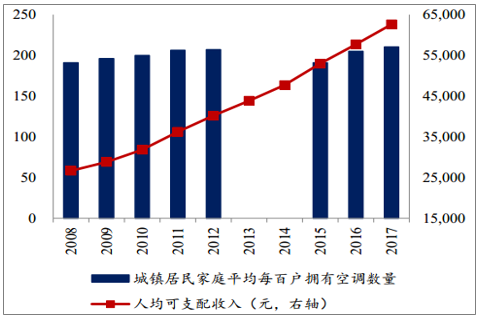

上海空调渗透率与人均收入

数据来源:公开资料整理

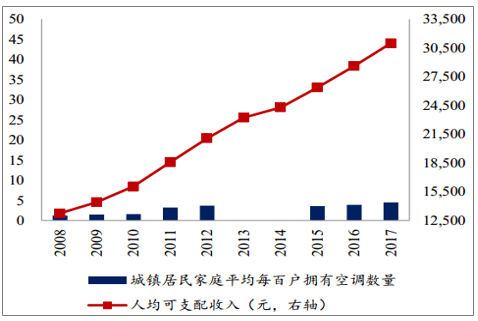

云南空调渗透率与人均收入

数据来源:公开资料整理

四川空调渗透率与人均收入

数据来源:公开资料整理

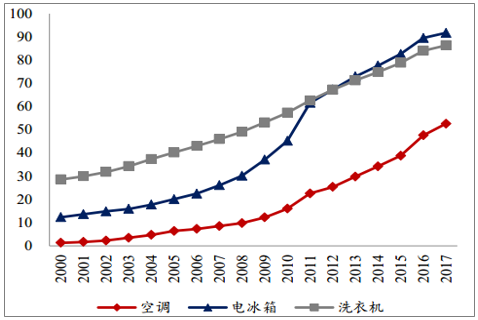

三、空调在农村地区增长潜力十分巨大

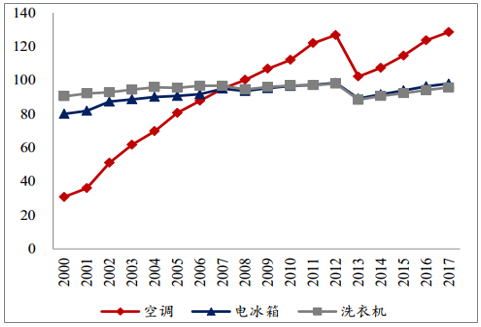

分城镇和农村来看,城镇的电冰箱和洗衣机保留量到户均一台就进入天花板,从消费属性上容易理解,每户不需要两台电冰箱或洗衣机, 但是空调不同。城镇的空调保留量从 2008 年超过户均一台后依然在上升, 2017 年达到户均 1.3 台。每个房间都存在空调需求, 一间客厅、两间卧室,一个三口之家的空调保有量上限为3 台。

城镇地区每百户家庭拥有的空冰洗数量(台)

数据来源:公开资料整理

农村地区每百户家庭拥有的空冰洗数量(台)

数据来源:公开资料整理

四、空调需求的分拆:户均渗透率提高和存量更新

空调需求分拆为户均渗透率提高和存量更新。

户均渗透率提升指的是每户家庭持有了更多的空调,既包括每户家庭因为新购置房产增加的空调,也包括每户家庭因为消费升级在原住宅上增加的空调。由于中国家庭数量长期稳定在 4 亿家庭,同时有日本发展规律可循,户均渗透率指标推算误差较小。 2017 年中国户均保有空调 0.97 台,按照推算,2027 年中国户均保有空调 1.71 台。

存量更新指的是过去购买的空调由于使用寿命到期的更新,国家标准指导时间为10 年,受到消费升级可以缩短为 8 年,如果保养很好可以延长为 12 年。在消费升级的大趋势下,按照 8 年作为预计使用寿命。

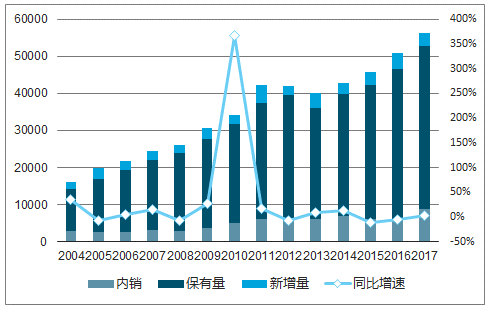

中国空调历史年度内销量

数据来源:公开资料整理

2010年和2011年家电下乡刺激的需求需要置换。 如果寿命在 7-9 年,置换期高峰在 2017 年-2020年,这利好地产压力下的近几年空调需求。总体来看,未来数年空调增长速度平稳,历史上的高增长年份,2010 年由于家电下乡政策刺激,2017年由于地产刺激并叠加部分 2010年的需求置换。在没有新政策刺激下,下一个高增长的年份预计在 2025 年前后,是2017年需求置换的高峰。

中国空调内销量推算

数据来源:公开资料整理

五、洗衣机中滚筒占比提升料潜力巨大

洗衣机产品更新换代需求持续料将支撑滚筒洗衣机维持较快增长。

中国洗衣机百户保有量已经接近顶部

数据来源:公开资料整理

中国滚筒洗衣机渗透率尚有很大提升空间

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国空调行业市场现状分析及发展前景研判报告

《2026-2032年中国空调行业市场现状分析及发展前景研判报告》共十二章,包含空调行业投资环境分析,空调行业投资机会与风险,空调行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询