一、餐饮市场经营情况分析

1、餐饮业收入情况分析

2019开年,餐饮行业就大事不断,微信测试附近的餐厅、美团饿了么费率之争、马云开音乐酒吧、瑞幸被传出上市等。回顾2018年的餐饮行业,也可谓是精彩纷呈。这一年,海底捞、美团接连上市,饮品战争愈演愈烈,店面革命、新模式实验层出不穷。

随着经济的快速发展和互联网的变革,我国餐饮市场竞争也在发生着不断地变化,目前我国餐饮行业也进入一个高质量发展的新阶段。

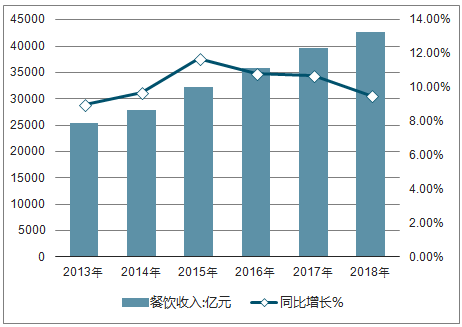

2018年全国餐饮收入42716亿元,同比增长9.5%。其中,限额以上单位餐饮收入9236亿元,同比增长6.4%。全国餐饮收入同比增速(9.5%)高于同期社会消费品零售总额增长(9%),餐饮消费成为国内消费市场的重要力量。从餐饮行业近六年数据来看:自2015年起,全国餐饮收入保持着两位数稳定增长。2015年全国餐饮收入达32310亿元,同比增长11.7%,达到近几年来增速峰值。由于庞大的收入基数以及经济下行压力的影响,行业整体增速减缓,较去年同期增速下降1.2个百分点。

2013-2018年中国餐饮收入及同比增长走势

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国餐饮业行业市场现状分析及投资前景预测报告》

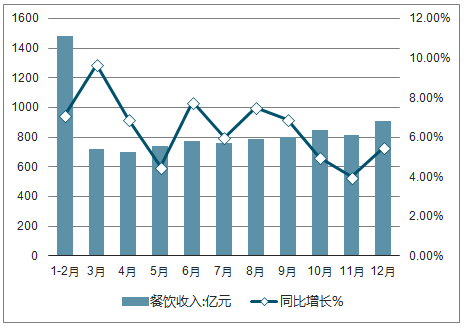

2018年餐饮收入与上年相比保持平稳增长趋势。12月份,餐饮收入4422亿元,同比增长9%,其中限额以上单位餐饮收入909亿元,同比增长5.5%。

2018年中国餐饮收入及同比增长走势

数据来源:公开资料整理

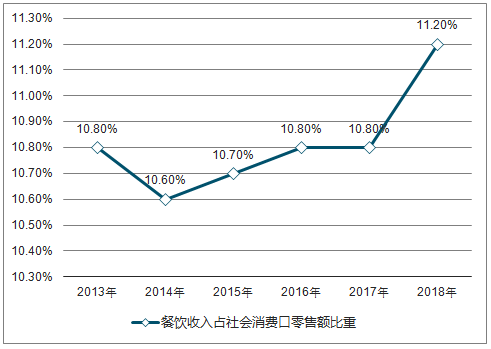

2、餐饮成消费行业重头戏 占比升至11.2%

自2014年起餐饮是消费一直保持着上升的趋势,比重从2013年的10.8%上升至2018年的11.2%。2018年比重也终于跨过11%,比上年比重提高了0.4%。

2013-2018年中国餐饮收入占社会消费口零售额比重走势

数据来源:公开资料整理

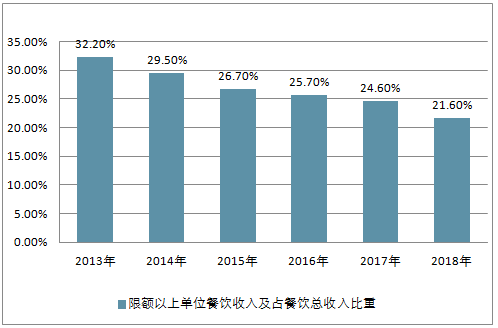

3、限上单位餐饮收入占比持续下降 中小企业发展加快

在限额以上单位餐饮收入方面,2018年在限额以上单位餐饮收入为9236亿元,同比增长6.4%。2018年限额以上单位餐饮收入占总餐饮收入的比例为21.6%。

2013-2018年中国限额以上单位餐饮收入情况

数据来源:公开资料整理

2013-2018年中国限额以上单位餐饮收入及占餐饮总收入比重情况

数据来源:公开资料整理

三、中国餐饮行业发展呈现出以下4个特点

1、由单纯的价格竞争、产品质量的竞争,发展到产品与企业品牌的竞争,文化品位的竞争。在改革初期,餐饮企业之间主要是打价格战,打品种、服务、装修战;情况发生了变化,消费者用餐既要满足生理需求,又要满足心理需求,因此,越来越多的经营者把注意力转向打造自己的品牌,提高企业的文化品位。这是一种更高水平的竞争。

2、由单店竞争、单一业态竞争,发展到多业态、连锁化、集团化、大规模的竞争。

3、由在本地发展走向外地发展,由小城市向大中城市发展,由东部沿海向中西部地区发展;也有的是由大城市向中小城市延伸,由西部向东部延伸。几年来涌现出的一批大的餐饮公司和连锁企业,一个共同的特点是它们都寻求向外地扩张,立足和占据外地市场,甚至打进中心城市和国际性大都市。如今,地域的概念已经淡化,餐饮企业竞争的市场半径大大延长。

4、中外餐饮企业竞争加剧。餐饮业是改革开放比较早的一个行业,外资特别是一些国际名牌企业不断涌进中国餐饮市场,我国餐饮业一直面临着国外餐饮业品牌的强大挑战,与国外餐饮相比,国内餐饮企业在硬件、软件,尤其是在管理、服务方面的差距较大。加入WTO后,更多外资餐饮企业的进入加剧我国餐饮行业的竞争。国外餐饮企业进入中国,对我国餐饮经营理念、服务质量标准、文化氛围、饮食结构、从业人员素质要求等将产生深刻影响。而中国本土品牌餐饮走出去步伐较慢,竞争力不强。

在国外,中餐企业大多表现为规模小、环境不佳、服务不到位,中餐特色不明显。在国内,中餐企业面临着外国品牌餐饮企业的挤压。全国前10强仅占餐饮业总营业额的4.78%,销售收入一般不超过数亿元。与以肯德基、必胜客为代表的外国餐饮巨头形成巨大反差,单单肯德基在中国就超过2000家连锁店,2007年销售收入超过215亿。竞争也必将进一步激化。

中餐具有色、香、味具全的独特魅力,有着广大消费者和市场份额,但标准化是规模竞争的瓶颈,关键的原因是将中餐烹饪作为一种高度手工艺化的工作,需要科学分析形成中餐标准化、流水作业,使之成为餐饮企业核心竞争力的主体和发展基础的组成部分。这项工作需要长期推行和持续的规范,是多数中小餐饮企业难以承受的,但也是中餐必须突破的关键。

四、2019年餐饮业发展趋势分析

民以食为天,这是中国的一句老话。餐饮行业之所以被称为日不落的行业,也正因为这句老话。衣食住行,里面的食却是老百姓最离不开的东西。

餐饮行业在不断的发展和进步,却始终形不成一家独大的局面。百家争鸣一直是餐饮行业的常态。而如何在百家争鸣中脱颖而出,就得不断的与时俱进

随着商务部等九部门《关于推动绿色餐饮发展若干意见》的印发,将我国绿色餐饮、绿色革命的发展推向新的高潮。商务部将在三年内培育绿色餐饮企业5000家,推进餐饮节约的常态化,健全绿色餐饮标准体系,构建大众化绿色餐饮服务体系。“关注营养健康,打造绿色餐饮”将成为餐饮企业2019年及其未来发展的明智抉择和增强企业核心竞争力、放大品牌效应的有效措施。

而随着新消费人群开始登场,在宏观经济、成本费用、大数据等因素作用下,2019年餐饮行业预计进入“新餐饮”时代,中餐将真正迎来大变革,会有崭新的行业生态、商业模式呈现。未来将呈现以下趋势:

1、门店存续周期变短,革新逐步深化

随着新技术、新模式的冲击,传统餐饮行业经营越来越难了。“变”已经成为一个主题。而大多数的餐企改变,是从店面开始的。而店面的变化主要体现在几个方面:开进社区、更重体验性、面积两极化、模式适用周期变短。随着MALL红利的快速消失,商家淘汰率接近100%,社区店成为竞争新高地。西贝、呷哺呷哺、麦当劳等多家头部餐饮企业都已经行动起来。据不完全统计,全国有1000万家左右服务于社区的餐饮小店,可以说,未来社区店将是餐饮大品牌的红利。

2、创新体验、链接消费者、产生共鸣

2018年,拥有2.5亿日活的抖音不仅制造了餐饮界的网红,也催生了不少分得红利的餐饮品牌,如海底捞、答案茶、泡面小食堂等。此外,日活同样达到2亿的小程序作为连接线下消费场景和线上营销的新工具,也赢得了餐饮商家们的。未来,对于头部餐饮品牌来说,采用新工具、造节等多种方式,为的就是借助新场景营销,链接消费者特别是年轻人,产生共鸣。2019年,相信还会有更多的营销手段和工具出现,可以预见的是餐饮品牌的新场景营销将会更加多元化。

3、品质外卖将成主流

2017年外卖市场规模突破2000亿元大关,预计2018年将接近2500亿元,尽管市场规模增速持续放缓,但上探空间依然很大,品质外卖将成为主要增长动能。近期,传美团将商家佣金从15%提高到22%,消息一出,阿里本地生活服务公司总裁王磊就宣布将降低商家服务费率,承诺口碑对商家收费最低可以到竞争对手的五折,同时饿了么的商户费率不会上涨。美团、饿了么、口碑佣金大战背后,是外卖平台面临盈利压力的体现。未来,对外卖平台来说,需要深挖品质用户的需求,对于餐饮品牌外卖商家来说,也需要借助精细化运营手段,最大化既有用户价值。

4、“智慧餐厅”雏形初现

由数据了解到,2018年巨头正越来越多的参与到智慧餐厅大潮中,其中,后厨改造模式的智慧餐厅模式也开始零星出现。2019年,后厨改造式“智慧餐厅”将进一步增加,前厅改造式智慧餐厅数量普及程度更高,前厅和后厨一起改造的智慧餐厅将初现雏形。

5、数字化生态升级,餐饮服务领域或迎来新机遇

“随着5G时代的逐步到来,物联网发展提速,万物互联时代临近,供给侧数字化也将更加完整。”2019年是本地生活服务领域数字化升级变革的元年。在实物零售上已经证明成功的新零售,本质上就是对核心商业环节的数字化和互联网化升级,本地生活服务行业和商家一样应当享受到这种升级带来的长远红利。而要引领行业升级、全面赋能商家,要靠从产品到技术到运营,再到支付、物流、数据、云计算等在内的整个商业生态的力量。

6、饮品将成餐企增收利器,咖啡市场进入规模之争

2018年,越来越多的餐饮品牌进军茶饮领域,如呷哺呷哺创始人贺光启亲自操刀推出茶饮品牌-茶米茶,据了解,2019年,德克士也计划丰富优化产品线,规划开设茶饮品类。餐饮品牌纷纷增设饮品业务,不仅仅是出于增收考虑,更是对消费需求变化的洞察。相比饮品,2018年,咖啡市场的战争更加引人注目,瑞幸咖啡一路狂奔,提前完成2000家门店的布局,并频传2019年将登陆资本市场;连咖啡大力布局线下门店;星巴克上线外卖平台专星送。此外,麦咖啡、Costa等也对中国咖啡市场虎视眈眈。可以想象的是,2019年随着饮品、咖啡市场进入规模化竞争阶段,竞争将依旧激烈,在前端,线上下融合会进一步加速,后端供应链能力也将成为饮品咖啡竞争成败的关键。

7、腰部及以下品牌将进一步下沉 头部品牌加速出海

伴随城市化的加速,二三线城市消费者的消费能力与一线城市近乎持平,对于热门品牌的消费欲望也更加强烈。可以说,餐饮市场在二三线城市潜力巨大。腰部及以下品牌会进一步下沉至二三四线城市,“其中,一批单品类、新地方菜品牌将成为创新主流和消费亮点。” 此外,国家层面正在推动形成全面开放新格局。在时代推动下,中餐企业正在经历第三次海外淘金潮。而大多数腰部以上餐企多数已布局国外市场。据不完全统计,餐企出海地区选择依次为美国、日本、澳大利亚、新加坡、欧洲等地。海底捞海外首站在美国洛杉矶,黄记煌在澳大利亚悉尼,阿香米线选择日本东京,奈雪的茶海外首店则落地新加坡。

8、餐饮新零售愈演愈烈

随着即时物流、移动支付、5G等新商业基础设施的完善,餐饮新零售愈演愈烈,并衍生出如盒马鲜生等新物种。新的餐饮市场将会出现很多不同形式的餐饮组合形态,进而延伸出大量新的体验,而每种不同的体验都会吸引不同的消费群体,可以预见的是,2019年及之后几年,除盒马鲜生外,嫁接新商业基础设施的餐饮新物种将会越来越多地诞生。

9、行业加速洗牌

2019年可能会是过去十年里最差的一年,但却是未来十年里最好的一年。”可以预见的是,2019年整体形势不容乐观。一方面餐饮行业“三高一低”的情况本已持续多年;另一方面,随着2019年社保入税政策即将实施,餐企用工成本将进一步提高,部分餐饮品牌势面临洗牌和迭代,特别是粗放型、人效较低的餐饮企业将迎来巨大冲击。

10、产品创新、组织优化、效率提升。

2019年餐饮行业形势更加严峻,如何在艰难中保持实力孕育机会,餐企们需要做的是不断进行产品创新、组织优化、效率提升。但创新的方式和节奏还需要进一步把握。产品品质是基础,结合客户反馈、供应链来保证新品研发品质的基础上,可以利用新科技或新理念,尝试经营模式的创新。除了产品创新,在危、机并存的2019年,企业最应该做的事,是构建并不断强化企业内部的组织能力建设。餐饮行业的连锁餐企普遍存在“大而不强,连而不锁”的情况,背后原因就是组织能力薄弱。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告

《2026-2032年中国餐饮行业市场深度分析及未来趋势预测报告》共十五章,包含2026-2032年中国餐饮业的发展动态与趋势,2026-2032年中国餐饮业发展预测,中国餐饮业投资风险因素及机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询