一、通信5G行业发展情况分析

通信不仅能把社会的生产、分配、交换和消费四个环节有机地联系起来,缩短经济活动的时间和空间,带来巨大的经济效益,而且是有序支撑社会的政治、军事、文化及外交等活动的重要手段。现代通信是社会变革的催化剂,对国际关系、社会管理和工作方式都产生了革命性的影响。

移动电话的普及,让人与人的沟通范围有效扩大,改变了产业结构,提高了经济效益,是经济全球化的重要动力和技术保障。移动通信将传统的具有垄断特性的电信业转变为具有潜在竞争性的产业,产业竞争大大加快了通信在全球范围内普及的步伐,全球移动电话使用量 20 年间迅速攀升,到 2015 年左右,全球每百人平均移动电话使用量已接近 100。

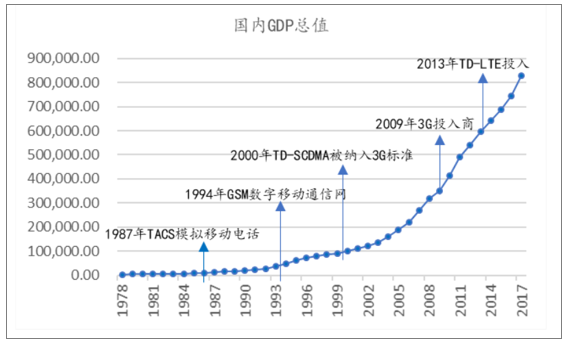

我国的现代通信业较西方而言,起步较晚。上世纪 80 年代初期移动通信产业还几乎是一片空白, 1987 年模拟蜂窝移动通信系统才在广州正式启动,但发展速度却令世界震惊,如今已经构建了全球最大的 4G 网络。 2000 年后,我国拥有自主知识产权的 TD-SCDMA 被国际电联批准为第三代移动通信国际标准,标志着百年来中国电信发展史上的重大突破。 经过多年发展,我国的通信产业,经过不断创新,实现了从无到有,不断变强,并走在世界前列的重大成就。

国内 GDP 与通信业发展大事记

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国5G行业市场深度评估及市场前景预测报告》

通信行业作为技术拉动型产业,在之前的 30 年间,每一次的技术突破都带动了经济的阶段性增长。 而 5G 的突破性进展无论从深度还是广度而言都将把人类社会推入新的时代,万物互联、万物感知、万物智能将不再是梦想,新的技术也必将给社会带来新的机遇和变化。 5G 的发展将直接带动包括运营、制造、服务在内的通信行业整体的快速增长,进而对 GDP 增长产生直接贡献,并通过产业间的关联效应和波及效应,间接带动国民经济各个行业,创造出更多的经济增加值。根据中国信通院预测, 2030 年 5G 将直接创造的经济增加值约为 3 万亿元,间接拉动的 GDP 将达到 3.6 万亿元

国内 5G 直接经济产出结构

数据来源:公开资料整理

根据 5G 建设需求, 5G 基站将是 4G 基站的 1.5 倍-2 倍,因此如果假设 5G 运营商将重新建设一张传输网,则设备均要进行升级换代,假设 5G 传输网产品价格由于扩容需求价格为 4G 的 1.5 倍,则 5G 传输网投资规模将使 4G 的 2-3 倍。

5G 时代即将来临,频谱预计下半年发放,牌照预计明年发放。4G 牌照在 2013 年底发放,回顾运营商资本开支的走势, 中国移动在牌照发放的当年和后两年传输网支出维持高位,2014 年传输网投资达到顶峰;而中国联通传输网投资在 4G 业务上线的第二年 2015 年达到最高值。 运营商今年资本开支整体处于下滑趋势, 但随着 5G 进程的推动, 年底启动网络建设,明年资本开支有望明显增长。传输网和承载网侧对于 OTN 产品的需求都将开启高速增长。

中国移动移动网资本支出

数据来源:公开资料整理

中国移动传输网资本支出

数据来源:公开资料整理

中国联通移动网资本支出

数据来源:公开资料整理

中国联通传输网资本支出

数据来源:公开资料整理

中国联通移动网资本支出

数据来源:公开资料整理

1、现代通信产业兴起,设备巨头同步悄然起航

伴随着电报、电话等现代通信工具的发明,现代通信产业在 19世纪逐渐兴起,早在《通信数学原理》发表之前,通信设备商如:AT&T、爱立信、西门子等公司就已经开始涉足通信设备产业,同期诺基亚也完成了初创和向通信业的转型。目前虽然仅剩诺基亚和爱立信依然活跃在通信行业的顶级行列,但是 AT&T、西门子作为曾经的巨头为现代通信业的发展做出了巨大的贡献,在收并购中主要也是被前两大巨头吸收。

2、程控交换机问世引爆电话普及,电信进入电子自动化时代

半导体器件与计算机技术的迅猛发展使得传统交换机的机电式交换结构面临巨大冲击,推动交换机技术逐步进入电子化。 1965 年,贝尔实验室出产了世界上第一部由计算机控制的程控电话交换机(1ESS),标志着电话交换机由机电时代越入电子时代。由于电子交换机具有体积小、速度快、便于提供有效可靠服务等巨大优势,引起世界各国的广泛关注,相继研制出各类电子交换机,其中数量最多、影响最深远的是程控时分交换机。程控时分交换机一般在话路中传输的是数字语音信号,因此又称程控数字交换机。随着数字通信与 PCM 技术的迅速发展与广泛运用,各发达国家竞相投入程控时分交换机的研制。1970 年,法国先行一步,在拉尼翁成功开通了世界上第一个由阿尔卡特研制的程控数字交换系统 E10,标志着交换技术从传统的模拟交换进入数字交换时代。程控数字交换技术以其设备的先进性以及经济性大大节省了通信成本,也为开通非通话业务、实现综合业务数字交换奠定了基础,使得电话交换技术进入了一个新时期。随后世界都大力开发,进入 80年代,程控和数字交换机开始在世界上普及,进而加速。全球程控交换机市场在 80 年代是稳定增长的,全球每年新增用户从 1976 年的1400 万用户增加到 1990 年的新增 2800 万用户,新增绝对量增加了一倍,再加上传统交换机改造规模,年销售规模到 90 年估计会超过 4000万线以上。在 1960 年左右的时候,美国固定电话接近 5000 万用户,而全球的电话用户仅 9000 万,占比超过 55%,普及率达到 26%,而到了 1975 年,美国电话用户达到 8000 万,占全球用户数的 35%左右,到了 1990 年,美国电话用户增加到 1.32 亿用户,占全球用户 27%左右。

随着微处理器技术和专用集成电路设备的发展,程控数字交换技术的优越性越发凸显,也彻底引爆了现代数字通信,并成为当下的数字通信系统的原型。

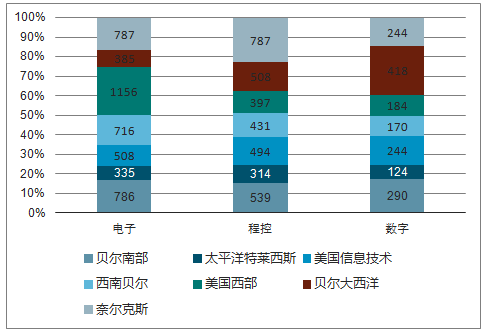

美国 80 年代交换机分类

数据来源:公开资料整理

在全球化的竞争中,由于主流厂商的产品不断演进,竞争力不断提升,应用的规模不断扩大,再加上集成电路的功能越来越强大,价格越来越便宜,也使得产品的成本不断降低,从而进一步释放了全球的现代通信需求。

3、中国通信业快速起步,中兴、华为借程控交换逐步实现自主可控

在改革开放的推动下,中国在 80 年代末依旧相对落后的通信产业成为了改革开放的重要瓶颈之一。中国有足够大的市场以及潜在的巨大通信需求,推动民族产业开展对欧美等领先通信厂商的快速追赶。 面对改革开放建设推动并释放的巨大电信需求,中兴、华为等公司纷纷成立,在实现对先进技术追赶的同时,紧抓国内国际的电信建设需求,开启了巨头成长之路。同时看到华为的发展初期战略一如爱立信起步时面对AT&T 的竞争又是选择“农村包围城市”。通信市场的需求巨大,特别是在面临升级机遇时,更大更深层次的需求将会被释放出来。虽然领先厂商在技术和市场方面给具备领先,但是研发费用带来的初期过高定价给了追赶着突破二线市场的破局机遇。另外,考虑到中国本身的巨大市场,中国厂商在这场通信设备竞逐中逐渐突围。

互联网的发展始于 20 世纪 60 年代,但在 60-70 年代并未实现大范围扩散,直到 20 世纪 80 年代才开始加速发展,并于 80 年代中后期在欧洲和澳大利亚迅速扩张,于 20 世纪 80 年代末和 90 年代初期在亚洲迅速扩张。

预测,在过去 20 年间,总互联网流量经历了迅猛增长。而在二十多年前的 1992 年,全球互联网络每天只传输大约 100GB 的流量。十年后的 2002 年,全球互联网流量达到每秒 100 千兆字节 (GBps)。2016 年,全球互联网流量已超过 20,000 GBps。到 2021年,全球每月人均 IP 流量将从 2016 年的 13 GB 增长到 35 GB,人均互联网流量将从 2016 年的 10 GB 增长到 30 GB。相比于语音及文字等传统通信,互联网的发展带来信息内容的多媒体化升级,信息的沟通形式也变得更加多样化。另外,相比于传统的高度依赖运营商的通信网络,互联网的发展也推动网络建设更加离散化,标准化,而随着互联网通信需求的增加,数通设备逐渐成为主流,网络通信设备商顺势崛起。

二、光通信行业发展情况分析

光通信一直以来都是人类主流通信之一,从肉眼接受可见光通信、到烽火台、信号灯等长距离通信,其本质都是利用光来传输信息。Guan 光通信即由光作为信息载体而实现的通信方式,按照传输介质的不同,可分为大气激光通信和光纤通信。大气激光通信是利用大气作为传输介质的激光通信;光纤通信是以光波作为信息载体,以光纤作为传输介质的一种通信方式。

鉴于光纤通信容量大、损耗低、中继距离长、抗电磁干扰能力强等优点,光纤通信技术目前已成为现代通信的主要支柱之一,在现代电信网中起着重要作用。

光通信产业链包括光通信芯片、光模块、光器件以及光纤光缆等,光通信的下游有电信运营商,以及数据中心建设相关需求者。

中国光纤光缆经过四十多年的发展, 目前覆盖率位居全球首位。 据 CRU 中国区总裁约翰·约翰逊预测, 2016 年全球光纤总需求达到 4.25 亿芯公里,其中中国占 57%。

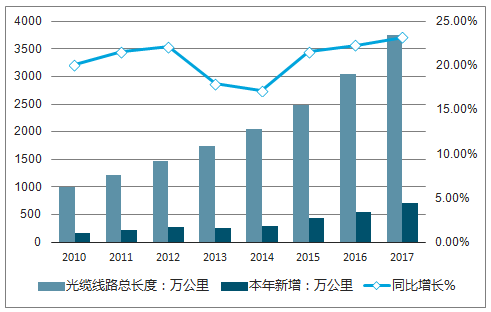

光纤光缆行业近年来持续高景气状态, 2017 年中国光缆线路新增 705 万公里,总长度达到 3747 万公里,同比增长 23.2%。2010 年至 2017 年,中国光缆线路长度复合增速达到 20.8%。截止到 2018 年 2 季度末,中国光缆线路长度达到 4024 万公里,半年新增 276 万。

我国光缆线路总长度增长情况

数据来源:公开资料整理

在“宽带中国”和“光进铜退”政策的指导下,我国互联网宽带接口和光纤接入(FTTH/0)端口数不断增长。 截止 2018 年 6 月,我国互联网宽带接口数达到 8.32 亿个, 比上年末净增5312 万个; 光纤接入端口数达到 7.18 亿个, 比上年末净增 6055 万个;光纤接入端口占比达到 86.3%,假设总宽带接口数不增长的情况下,仍有 14%的替代空间。同时, 中国根据国家工商总局发布的数据显示,截止 2018 年 9 月,我国大陆实体注册企业数量约 2900 万家;根据《中国家庭发展报告》显示,我国家庭数量在 4.3 亿户左右,因此乐观估计中国最多需要4.6 户家庭或企业需要接入宽带。 假设每个家庭三个运营商均进行覆盖,则合计将有 13.8 亿个,相比现在仍有 5 亿多端口的增长空间。

我国互联网宽带接口数

数据来源:公开资料整理

FTTH 端口占比

数据来源:公开资料整理

5G 时代即将来临,根据业务需求, 5G 基站数量有望是 4G 时代的 1.5-2 倍,对于光纤需求主要集中在前传,也就是 AAU 到 DU 之间。 假设 5G 一共将新建 700 万个宏站, 宏站间站间距约为 0.9KM(4G 基站站覆盖半径 0.6KM, 5G 基站按 0.6*0.75=0.45KM 站覆盖半径),光交到每个基站距离为 0.5KM,基站内到每个 RRU 的距离是 0.2KM,且每个基站三个 RRU,则接入层总计需要的光纤量在 7 亿芯公里左右。 假设毫米波站数量与宏站接近且与宏站部分共部署, 站址可以有 50%左右与 4G 站点共部署, 则对于光纤的需求约为 3.5 亿芯公里。

三、通信5G行业设备商市场发展空间分析

过去二十年来,无线互联网和电信业务取得了惊人的进展,移动服务非常引人注目,由超高清视频,增强现实(AR)和触觉互联网等应用带来的移动网络数据流量的爆炸性增长,推动了下一代或第五代移动无线网络(5G)的发展。 5G 还将实现物联网(IoT),自动驾驶汽车,工业自动化,电子医疗和 AR / VR 等一系列新的适用于移动互联网和物联网的应用场景。因此, 5G 网络的设计不仅是旨在提升容量和覆盖范围等传统关键性能指标,还要针对连接密度,延迟,可靠性和电源效率等新指标,是涵盖整个无线网络端到端的一场变革。IMT-2020(5G) PG(推进组)发布的白皮书中提到,未来第五代移动通信系统的应用场景包括:移动互联网应用场景(具体还可细分为:连续的广域覆盖场景、热点的高容量场景)和物联网应用场景(具体还可细分为:低功耗的大连接场景、低时延的高可靠场景)连续的广域覆盖场景能随时、随地为用户提供 100 Mbps 以上的用户体验速率。热点的高容量场景使用户体验速率达到 1 Gbps、峰值

接入速率达到几十 Gbps、移动数据流量密度达到几十 Tbps/km2。低功耗的大连接场景移动连接数的支持能力超千亿、移动连接数密度最高达到 100 万/km2。低时延的高可靠场景主要面向车联网、工业控制等垂直细分行业的相关特殊应用:端到端时延达到毫秒级别、空口时延要达到 1 毫秒的水平、业务可靠性保证达到接近 100%的水平。

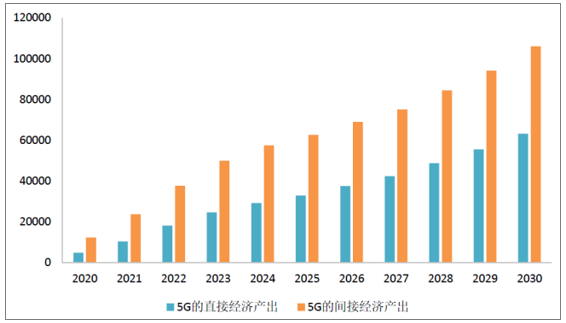

5G 各项指标的优越性对各行业转型变革与经济增长带来深远的影响,推动各国数字经济发展迈上新台阶。中国信息通信研究院正式发布《5G 经济社会影响白皮书》指出, 5G 对经济贡献巨大。 2030 年,在直接贡献方面, 5G 将带动的总产出、经济增加值、就业机会分别为 6.3 万亿元、 2.9 万亿元和 800 万个;在间接贡献方面, 5G 将带动的总产出、经济增加值、就业机会分别为 10.6 万亿元、 3.6 万亿元和1150 万个。按照 2020 年 5G 正式商用算起,预计当年将带动约 4840亿元的直接产出, 2025 年、 2030 年将分别增长到 3.3 万亿、 6.3 万亿元,十年间的年均复合增长率为 29%;在间接产出方面, 2020 年、 2025年和 2030 年, 5G 将分别带动 1.2 万亿、 6.3 万亿和 10.6 万亿元,年均复合增长率为

5G 直接/简介经济产出(亿元)

数据来源:公开资料整理

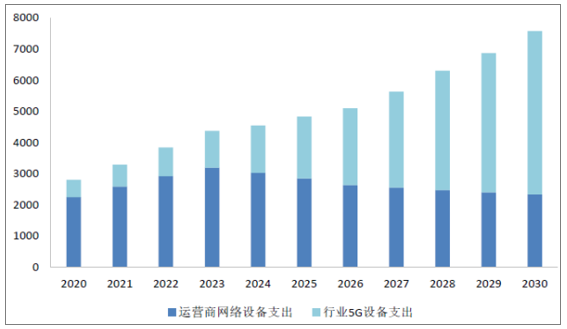

从设备环节看, 5G 商用中后期各垂直行业将成为网络设备支出主要力量。在 5G 商用初期,运营商开展 5G 网络大规模建设,预计2020 年,电信运营商在 5G 网络设备上的投资超过 2200 亿元,各行业在 5G 设备方面的支出超过 540 亿元。随着网络部署持续完善,运营商网络设备支出预计自 2024 年起将开始回落。同时随着 5G 向垂直行业应用的渗透融合,各行业在 5G 设备上的支出将稳步增长,成为带动相关设备制造企业收入增长的主要力量。 2030 年,预计各行业各领域在 5G 设备上的支出超过 5200 亿元,在设备制造企业总收入中的占比接近 69%。

营商和各行业 5G 网络设备收入(亿元)

数据来源:公开资料整理

5G 基站数或为 4G 的 1.3 倍, 5G 资本开支或为 4G 的 1.55 倍

考虑 5G 频谱分配、大规模天线及上下行解耦带来的覆盖提升,预计中国 5G 基站数将是 4G 的 1.3 倍左右, 约 430 万站(不含小基站)。 鉴于 5G 小基站将更多基于 4.9GHz 及毫米波建设, 满足“热点高容量”应用场景,目前来看体量较难估计,初步假设 250 万站。 对此, 中国 5G CAPEX 或较 4G 增长 55%,达 1.16 万亿。 其中,基站设备、传输设备、 PCB、光模块、基站天线、基站滤波器/功放等的投资弹性较大。

将“2019 年中国将新建 5G 基站 5 万左右, 2020 年中国将新建 5G 基站 30 万左右”作为中性预测假设,并据此对于中国运营商未来几年的 5G 资本开支做了测算,预计 2019 年中国 5G 无线主设备相关的资本开支将达 168 亿元, 2020 年将达 730 亿元, 2021 年将达 1342 亿元,而 5G 传输设备的资本开支在 2019-2021 年将分别为 390 亿元、 780 亿元、 910 亿元。这就意味着, 中国 5G 投资的高峰出现在 2021 年,但在资本开支的显著弹性方面,传输设备预计出现在 2019-2020 年,而无线主设备出现在 2020-2021 年,即 5G 建设,承载先行。

中国运营商 5G 资本开支的中性预测(亿元)

数据来源:公开资料整理

5G 作为确定性较高的投资方向之一,既关乎 TMT 发展趋势,也事关大基建。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)