一、卡车行业概况

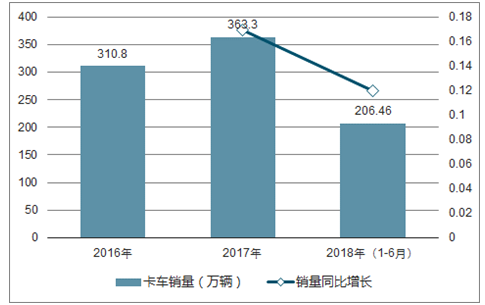

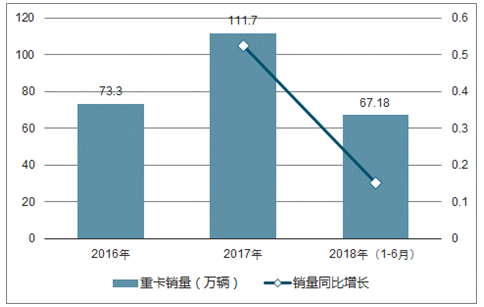

卡车作为汽车行业的子行业之一,广泛服务于公路货运、工程建设、能源、矿山、林业和建筑等行业及国防事业,在国民经济和社会发展中有着十分重要的地位和作用,与宏观经济息息相关。2017 年,我国卡车(含底盘、半挂牵引车,以下简称“卡车”)完成产销量分别为 368.3 万辆和 363.3 万辆,同比增长 16.88%和 16.90%。细分市场中,得益于政策的拉动, 2017 年重卡市场成为卡车市场的最大亮点。 2017 年重卡销量111.7 万辆,同比上升 52.41%,创历史新高,也是继 2010 年首次突破 100 万辆以后,再次超过 100 万辆。中卡销量较去年基本没有变化,销量为 22.9 万辆。同时,轻卡市场较去年市场回暖,止跌回升,由去年的 154.0 万辆上升为 171.9万辆,同比上升 11.62%。虽然整体市场有所回暖,但微卡市场有所下跌,由 2016年的 60.6 万辆下降至 56.8 万辆,同比下降 6.27%,成为 2017 年卡车市场中唯一同比下降的车型。

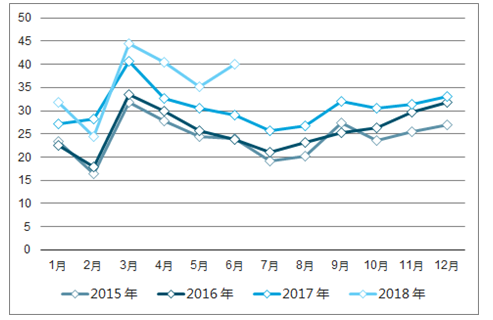

从总体上看, 2017 年卡车行业上半年的市场表现好于下半年,第 1 季度的市场表现好于第 2 季度,第 4 季度的市场表现好于第 3 季度。其中, 3 月仍然是传统销售高点,销量 40.56 万辆; 7 月成为销售低点,销量仅为 25.70 万辆。

2015-2017 年各月卡车总体销售情况(万辆)

单位:(万辆) | 1 月 | 2 月 | 3 月 | 4 月 | 5 月 | 6 月 | 7 月 | 8 月 | 9 月 | 10 月 | 11 月 | 12 月 |

2015 年 | 23.29 | 16.39 | 31.84 | 27.73 | 24.43 | 24.08 | 19.07 | 20.14 | 27.36 | 23.64 | 25.51 | 26.91 |

2016 年 | 22.51 | 17.89 | 33.45 | 29.87 | 25.73 | 23.89 | 21.1 | 23.25 | 25.18 | 26.39 | 29.68 | 31.81 |

2017 年 | 27.17 | 28.19 | 40.56 | 32.64 | 30.44 | 29.07 | 25.7 | 26.8 | 31.93 | 30.49 | 31.36 | 33.17 |

2018 年 | 31.8 | 24.5 | 44.5 | 40.42 | 35.1 | 39.95 | - | - | - | - | - | - |

数据来源:公开资料整理

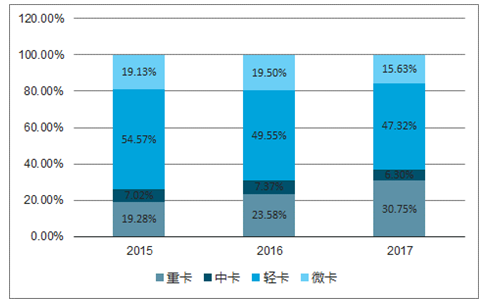

2015-2017 年我国卡车细分市场份额占比

数据来源:公开资料整理

从卡车细分市场来看,重卡的市场份额逐年扩张,而轻卡的市场份额持续缩减。

2018 年 1-6 月、 2017 年和 2016 年卡车销量

数据来源:公开资料整理

2018 年 1-6 月、 2017 年和 2016 年重卡销量

数据来源:公开资料整理

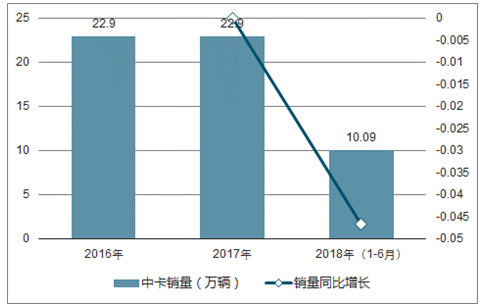

2018 年 1-6 月、 2017 年和 2016 年中卡销量

数据来源:公开资料整理

2018 年 1-6 月、 2017 年和 2016 年轻卡销量

数据来源:公开资料整理

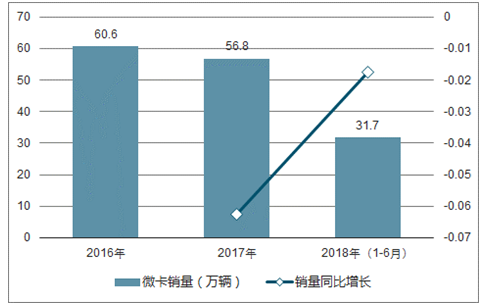

2018 年 1-6 月、 2017 年和 2016 年微卡销量

数据来源:公开资料整理

2018 年 1-6 月,我国卡车(含底盘、半挂牵引车,以下简称“卡车”)完成产销量分别为 197.4 万辆和 206.5 万辆,同比增长 9.92%和 11.51%。同时, 2018年上半年轻卡市场较去年市场回暖,止跌回升,由去年同期的 79.3 万辆上升为97.49 万辆,同比上升 22.94%。

(1)中重卡行业概况

中重卡的销量主要受终端需求和更新需求影响,对应不同的需求,中重卡可分为物流运输类用车和工程建设类用车。从终端需求来看,物流运输类中重卡承担着全国半数以上的公路货运, 其销量与公路货运量和公路货物周转量等指标紧密相关。 2017 年, 全国社会物流总额为 252.8万亿元,按可比价格计算,同比增长 6.7%;近年来受人均可支配收入增长及电商快速发展等因素影响,以电商快递、电子商品、冷链及健康医疗等高附加值的产业物流运输量增幅较快。此外,半挂牵引车主要用于集装箱以及钢铁、煤炭、水泥等大宗材料运输, 2016 年下半年以来,钢铁、煤炭、水泥等大宗商品市场回温, 其运输需求量亦呈增长态势。 2017 年我国公路货运量同比增长 9.3%至 479亿吨; 2017 年全年,我国完成公路货运量 367.95 亿吨,同比增长 10.1%,受物流行业需求扩大影响,物流运输类中重卡销量持续增长。

工程建设类用车需求与基建工程、房地产新开工数量等密切相关。根据国家统计局发布的数据, 2017 年, 全国房地产开发投资 109,799 亿元, 同比增长 7.0%;全国商品房销售面积 169,408 万平方米,增长 7.7%;房屋新开工面积 178,654 万平方米,同比增长 7.0%。同期,制造业投资 193,616 亿元,同比增长 4.8%;基础设施投资 140,005 亿元,同比增长 19.0%。固定资产投资和基建投资的较快增长对工程类中重卡车的拉动十分明显,同时对物流运输类用车亦有所影响,从而进一步推动中重卡市场销量上升。中重卡销量还同时受到存量报废中重卡的更新以及新增需求的拉动。 以重卡为例,重卡维修费用在使用 3 年后会迅速上升,重卡用户会在第三年左右根据经济环境、盈利状况等做出是否换车的决定,而使用年限达到 5~6 年时,基本上必须进行淘汰更新。据统计, 2018~2019 年,部分 2011~2013 年前后购置的重卡将处于报废阶段,市场约有 60~80 万辆存量车有更新需求。

从供给端来看, 2016 年 8 月 18 日,相关部门出台治理超载新政策,导致重卡单车运力下降。 2017 年以来,交通部、公安部的治超力度进一步加大,治理范围从跨省和高速超载通道扩大至短途和国道。 2017 年 5 月,交通运输部办公厅下发通知, 指明各地交通运输主管部门在超限超载治理工作要严格按照《规定》执行确保全国范围内标准统一, 中重卡单车运力下降有利于重卡产品换代升级并促进重卡销量的进一步增长。

整体来看, 2016 年下半年以来,大宗商品市场持续升温,运力需求增长明显,加之物流行业的持续发展及固定资产投资的强力拉动,我国中重卡行业终端需求持续改善,市场呈明显复苏态势,销量水平大幅上扬。此外,超限超载专项行动、重卡轿运车规范治理、国三、国四标准车辆禁行、国六标准在部分地区提前实施,以及现有中重卡的更新需求逐步释放,有望支撑中重卡市场景气度进一步改善。

(2)轻卡行业概况

受国五排放标准的执行、低速货车停产停售、皮卡进城政策解禁及宏观经济逐步企稳等因素影响, 2016 年以来,轻卡市场降幅有所收窄且呈现明显的复苏态势,主要原因如下:

1)国五排放标准的执行:自 2017 年 7 月 1 日起,我国所有制造、进口、销售和注册登记的总质量大于 3500kg 的柴油车,须符合国五标准要求。自 2018 年1 月 1 日起,我国所有制造、进口、销售和注册登记的总质量不超过 3500kg 的柴油车需符合国五排放标准。相比于国四发动机,国五发动机采取了全新的技术路线 SCR 系统(国四发动机主要是 EGR 系统),轻卡终端客户的购车成本将大幅增加。受此影响,部分轻卡购置需求在 2017 年底前提前释放。

2)低速货车停产停售:自 2017 年 1 月 1 日起,我国在《车辆生产企业及产品公告》管理中取消低速货车产品类别,我国已停止生产、销售低速货车。由于低速货车与低端轻卡的目标客户存在一定重叠, 低速货车承载市场空白将由轻卡填补。

3)皮卡进城解禁: 2016 年 2 月,河北、河南、云南和辽宁四省开展放宽皮卡限制试点工作;受此影响, 2016 年,皮卡销售 34.70 万辆,同比增长 10.80%,皮卡行业已率先出现拐点。 2017 年 1 月,湖北、新疆成为第二批皮卡解禁省份,得益于此, 2017 年全国主要 15 家皮卡车生产企业累计生产 415,540 辆、累比增长率 19.8%;累计销售 410,665 辆、累比增长率 18.7%。未来,皮卡解禁区域有望继续扩大,进而刺激皮卡销量的持续上升。

4)宏观经济企稳:轻卡作为生产运输工具, 主要服务于城镇物流、工程零散件运输等,其景气度受宏观经济的影响较大。虽然轻卡与宏观经济的相关度不及重卡,周期性也弱于重卡,但 2016 年以来,宏观经济稳中趋好、基础投资增速加快也提振了轻卡需求。

二、行业未来发展趋势

(1)中重型卡车行业发展趋势

(1)从中重卡相关的结构性因素来看, 2017 年的良好态势在未来一段时间内将持续保持。随着 2017 年治超政策带来的需求释放力度逐渐减弱,以及在环保限产等因素影响下,市场对于重卡牵引车需求会有所回落,但房地产与基建回暖刺激下,装卸类、工程类重卡需求仍有望超预期。

1)投资: 基建投资在近期政府债务和 PPP 项目融资监管加强后仍保持稳健,3七纵:指沈海、京沪、京台、大广、京港澳、二广、包茂高速;四横:指青银、连霍、沪蓉、沪昆高速;两网格:指京津冀鲁网格和长三角网格。制造业投资增速有望加速, 2018 年房地产新开工面积同比将增长 10%~15%。长期来看,一带一路建设等国家层面战略规划落地,提振中重型卡车需求。2)大宗物品:煤炭价格高位略有回落,钢铁受环保治理影响产能受限,预计大宗用品用车需求明显下移。3)进出口:全球经济复苏,预计 2018 年出口仍能保持较快增长,出口相关的生产、运输物流需求持续。

(2)从政策与环境上看, 2018 年卡车市场的变化关键取决于政策和物流业的变革

1)超载政策:专项治超行动结束后,高速公路治超政策的力度持续,预计国道省道治超的范围逐渐扩大。2)超限政策:轿运车治理在 2018 年 6 月底结束,迎来合规车辆购买高峰;17.5 米大件运输车治理在 2018 年下半年开始的可能性大,但在年内对需求影响相对较小。3)环保政策:环保治理成为攻坚任务, 2+26 城市需求受限产影响需求回落,但国三车辆淘汰加快(山东、北京、深圳等)也将释放需求。4)物流业变革:法人化趋势持续,集中买车的情况逐渐减少(如快递集中上市的情况难以复现),法人客户车辆运输效率更高,对市场需求的下拉影响会在后续几年逐渐体现。

(3) 从重卡行业整体发展趋势来看,产品继续向高端化、标载化和大功率化发展。目前下游需求升级,重卡高端化趋势已十分明显。随着环保排放要求趋严,以及治超新政带来单车运力下降等因素,重卡下游客户需求逐步升级,车企也在积极研发高端化产品,且市场接受度较高。

在全球石油资源日益匮缺的环境下, 各国都在快速发展新能源、应用新技术。我国能源消费强度较高,对外依存度较大,为保证经济健康发展、能源安全与可持续发展,我国也需要发展新能源车,发展新的动力车型,更好的面对环境和资源紧张局面。

近两年,在我国政府政策大力扶持下,物流、短途港口运输、城市货运、资源开采地到交通枢纽运转等方面迅速增长的需求, 促使电动卡车快速发展; 另外,车企对技术不断进行开发以满足用户续航的需求, 也促使节能环保的电动卡车逐步发展成熟。

(2)轻型卡车行业发展趋势

在轻卡排放标准升级、环保标准趋严、城市物流车、环卫车电动化与产品升级等因素的影响下,轻卡市场向高端化、专业化方向发展趋势明确,同时仍需关注经济形势和环保标准政策等因素对轻卡市场的影响。 轻卡行业发展趋势主要有以下方面:

(1)高端化

从 2017 年 7 月 1 日, N2 类轻卡市场从国四全面切换到国五开始,轻卡市场高端化趋势加速。国家政策是轻卡高端化的重要原因,其中排放升级直接推动了轻卡高端化进程。根据 2014 年国家发布的 GB12676-2014 标准要求,从 2015 年7 月 1 日起, N2 类车型(3.5 吨以上轻卡)需强制安装 ABS 防抱死系统,该标准已于 2016 年 7 月 1 日起全面实行。2016 年 1 月 20 日,国家标准委发布公告,批准发布新修订的《轻型商用车辆燃料消耗量限值》强制性国家标准,该标准规定了总质量不超过 3500kg 的轻型商用车辆燃料消耗量新的评价参数,加严了燃料消耗量限值,该标准于 2018年 1 月 1 日起实施。同时,国四、国五标准实施后,受轻卡产品成本变化的影响,轻卡客户群体发生较大变化,个体用户的比重由 70%左右,下降到 40%以下;企业用户比重由 20%左右提高至 50%左右。这些因素直接导致中国轻卡市场由低端市场向中高端市场过渡。轻卡用户的主体已经从散户转变为公司用户。公司客户更加注重轻卡的全生命周期成本,可靠性更好、出勤率更高、运营成本更低、产品寿命更长,舒适性更好的轻卡备受用户青睐。现在的畅销高端轻卡产品中,电子油门、助力转向、离合助力、电动空调、电动车窗、遥控钥匙、电子驻车等轿车化乘坐舒适配置已经大量应用,接近乘用车标准。

(2)专用化

专用车在轻卡中的比重越来越大。 其中冷藏车是轻卡专用车市场增长较快的细分领域。我国当前的冷藏车比例远远低于发达国家甚至很多发展中国家, 未来,中国在冷藏车的发展上,有极大发展潜力。冷藏车也许是近几年轻卡行业中增长最大的一个细分市场。各大轻卡企业都针对冷藏市场推出了拳头产品。另外,随着快递快运市场的蓬勃发展,专注于物流运输的厢式货运车的份额更是快速增长。主流轻卡车企不断推出物流细分专用车型。与此同时,随着农用车的淘汰,轻型渣土车的需求不断增长,很多城市对中重型货车限行,但轻型货车可以通行,因此,运送建筑垃圾运输的渣土车,部分为上蓝牌的轻卡。这就给轻卡自卸车带来了一定的市场,部分卡车制造商推出了轻型国五压缩垃圾车、轻型渣土车等适用于城市作业需求的轻型卡车。

(3)电动化

随着环保压力的不断加大,轻卡电动化趋势加速。中国快递业已实现多年保持快速增长,电商快递业务急需转型升级,“绿色物流”成为转型方向和目标。2017 年 2 月,国务院印发的《“十三五”现代综合交通运输体系发展规划》明确要求,要实现在城市公共交通、出租汽车和城市物流配送领域新能源汽车的快速发展,预计未来电动物流车行业将迎来爆发式增长。

(4)智能化

智能网联汽车是汽车与信息、通信等产业跨界融合的重要载体和典型应用,是全球创新热点和未来产业发展制高点。 2018 年 3 月 27 日,工信部发布《2018年智能网联汽车标准化工作要求》 ,对智能网联汽车提供标准支持。 2018 年 4月 3 日,“全国汽车标准化技术委员会智能网联汽车分技术委员会”成立,标志着国家推动智能网联汽车发展,建设汽车强国的决心。同时,各智能汽车试验场的不断验收,各国智能汽车技术竞争日趋激烈,因此,智能网联卡车必将是行业发展的大趋势,以及未来卡车市场占有率的重要砝码。

相关报告:智研咨询发布的《2019-2025年中国卡车行业分析与投资决策咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国卡车行业市场现状分析及发展前景展望报告

《2026-2032年中国卡车行业市场现状分析及发展前景展望报告》共十一章,包含2026-2032年卡车行业发展预测, 卡车行业投资机会与风险,卡车行业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国卡车行业发展现状:新能源卡车渗透率逐渐提升,行业向智能化发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)