现代的科学与工艺技术的不断发展对先进制造业生产环境的空气洁净度提出了更高的要求,以保证工业产品的高精度、高纯度及高成品率。近年来随着中国的先进制造业的快速发展,中国的先进制造业对干净空气的需求高速增长,且生产环境的洁净要求越来越高,尤其是医药、集成电路、显示面版等先进制造业。中国的洁净室规模高速扩大。

2017年中国洁净室工程市场规模超过900亿元,达到953.7亿元,同比增长14.44%,而2011年时,其市场规模仅为370.4亿元,2011-2017年的年均复合增长率达到了17%。虽然近几年行业市场规模增速有所下降,但预计未来仍将保持10-14%的增长速度,至2020年市场规模将超过1500亿元。

2011-2018年中国洁净室工程市场规模走势

资料来源:智研咨询整理

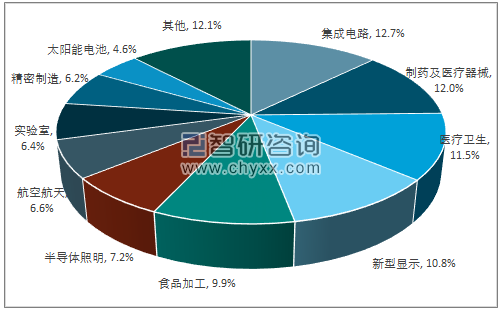

从应用领域来看,目前的中国的工业洁净室主要应用于食品药品加工、微电子等领域,医药卫生以及新型的显示等领域。其中集成电路制造占比最大,达到了12.7%,制药及医疗器械占比达到了12.0%。

2017年我国洁净室工程行业细分市场规模占比

资料来源:智研咨询整理

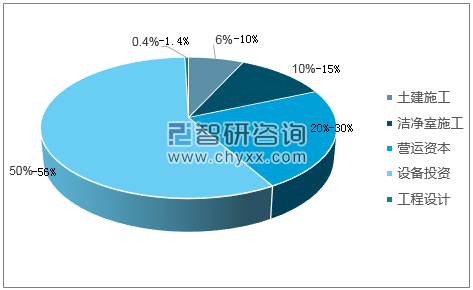

对于集成电路项目和新型显示的洁净室工程项目而言,根据相关的数据统计和各个项目的投资额拆解显示,从洁净室工程的各个环节的成本占比来看,其中核心的设备投资占比最大,根据洁净室面积大小,占比在50%~56%左右不等,面积越大,占比低。其次是营运资本,占20%~30%左右。其中占比最小的是土建施工和工程设计,具体占比如下图所示:

洁净室工程各部分投资占比

资料来源:智研咨询整理

在占比最大的设备方面,风机过滤机组(FFU),是工业洁净室空气处理核心部件之一,占设备成本的60%~70%左右,主要由箱体、风机、控制器、高效/超高效过滤器等部件构成,而其中风机和高效过滤器则是FFU的核心部件,占到FFU总成本的一半以上。

风机从顶部将空气吸入并经高效/超高效过滤器过滤,过滤后将洁净空气从出风面均匀送出。根据洁净室不同的洁净级别要求,对FFU的安装数量,质量,尺寸以及材质等要求也不同。FFU一般安装在洁净室天花板上,覆盖率一般在25-100%之间。从风机的各个产业环节来看,风机发展相对成熟,市场上产品众多,竞争相对充分,且高端风机的进口替代近几年也在加速。

而高效以及超高效过滤器的性能主要取决于滤纸,且存在较大的更换和更新需求,目前常见的滤纸材料主要包括化纤和微玻纤两种。其中微玻纤滤纸过滤性能更加优异。

微玻璃纤维滤纸是以微纤维玻璃棉为主要原料,采用湿法成网工艺制成的厚度约为0.3mm的过滤介质。相比化纤过滤材料,玻纤滤纸具有容尘量更大,过滤效率更高的优点,广泛用于对洁净度要求较高的工业无尘车间、手术室、高端净化机、高端新风系统等。同时随着产量的提升,价格的下降,应用范围也有所拓展。

化纤、玻纤滤纸性能对比

- | 化纤滤纸 | 微玻纤滤纸 |

滤料材质 | 聚丙烯(PP)、聚酯(PET)、尼龙、PP-PET混合物、聚四氟乙烯(PTFE)、聚偏二氟乙烯(PVDF)等 | 微玻璃纤维棉 |

作用方式 | 经过静电驻极处理,可通过物理拦截+吸附方式阻截颗粒 | 不经静电处理,纤维结构非常致密,依靠极小的纤维空隙阻截灰尘。 |

应用范围 | H13等级以下过滤器滤网主要材质,主要用于家用空气净化器,单次过滤效率在99.95%以下 | 过滤效率高,可应用于工业无尘室、芯片车间、手术室、高端净化机、高端新风系统等 |

优点 | 阻截+吸附方式,风阻相对较小。 | 容尘量大,过滤效率高。过滤精度可达0.1um单次过滤效率可达99.9995%。 |

缺点 | 过滤效率有限,静电吸附存在过滤失效问题。 | 风阻较大,需要高功率电机,噪音较大。 |

资料来源:智研咨询整理

目前玻璃纤维滤纸根据滤料和过滤性能的不同,可分为初效、中效、高效(HEPA)、超高效(ULPA)滤纸。再升科技滤纸产品涵盖了中、高、超高效滤纸,下游客户包含汽车、电子、医药、化工等工业用空气过滤器、FFU、超净工作台等净化设备制造商。

同时行业的技术壁垒较高,对玻纤棉的生产配方、生产工艺的管控有严格要求,进入门槛较高,且行业具有显著的规模效益,具有显著的规模和渠道壁垒。

我国玻纤滤纸行业发展开始于20世纪90年代中期,至今仅20余年。目前全球范围内具备一定生产规模的企业仍以国外厂商居多,主要包括H&V、Lydall、Ahlstorm和Dumas,国内龙头企业主要包括再升科技、中材科技、江苏大利节能、南京双威等。在中国市场苏州H&V和再升科技占据了大部分市场份额。

根据再升科技公开披露的数据显示,2017年,再升科技的玻璃纤维过滤纸产量达到了5496.57吨,销售5481.78万吨,产销量达到了99.73%。产量同比增长29.55%,销售量同比增长34.03%,产销增速均有所下降,但仍然处于高速增长期。

2015-2017年再升科技玻璃纤维过滤纸产销量统计

资料来源:公司年报、智研咨询整理

目前再升科技在国内市占率约为40%,

预计19年滤纸产能达到9000吨/年。与中国市场的主要竞争对手苏州H&V相比,H&V建厂贴近下游电子厂面板厂集中区,仅生产滤纸未配备玻纤棉产能,玻纤棉依赖进口。而再升科技滤纸所需的玻纤棉基本自给,由子公司宣汉正原提供,玻纤棉生产成本较低,再升滤纸的成本和价格优势突出。2017年,玻璃纤维滤纸行业内国内企业合计的市场占有率约55%左右,但高端高效微玻纤滤纸的需求仍然以国外几家企业和再升科技为主。

智研咨询发布的《2018-2024年中国玻璃纤维滤纸行业市场运营模式分析及发展趋势预测研究报告》指出:虽然我国的玻璃纤维滤纸行业的企业与全球玻纤滤纸龙头企业在生产规模上仍有一定差异,但近年来增长速度远高于其他企业,市场份额持续提升。技术的突破和生产能力的提升以及突出的成本优势带来的价格下降促使进口替代加速,叠加行业下游的需求高速增长,是国内企业高速增长的主要逻辑。随着行业内企业产能的持续扩张,技术的成熟,未来玻璃纤维滤纸的生产成本和价格都有一定下行空间。

而随着国家战略性新兴产业规划、产业升级和制造业的不断发展,洁净室工程需求仍有显著的成长空间,必将拉动高端的微玻纤滤纸的需求。随着智能设备的普及,半导体、电子芯片、面板厂等领域投资快速增长,且全球半导体及面板产能仍在持续向中国大陆转移。中国大陆地区的半导体销售额占全球半导体市场的销售额比重逐年上升,目前全球面板产业经过3次转移后目前形成了中日韩三足鼎立的局面,仍有加速向中国大陆转移的趋势。

更适用于高新技术制造的高效微玻纤滤纸的需求将会高速增长,且由于技术壁垒相对更高,品牌壁垒相对突出,这一细分市场的格局将会相对较为稳定。大概率会出现强者恒强的局面,中高端玻璃纤维滤纸将会成为行业的主要赛道。

总的来看,“干净空气”蓝海市场空间广阔,且随着国家先进制造业的大力发展,对干净空气的需求范围也从高端制造产业扩展到食品、医疗等行业。工业领域对生产环境的洁净要求越来越高。同时,国内空气质量的现状,大众对健康生活的追求,也带动了民用、商用等生活领域中的空气治理需求,以及对工业和生活废气治理的强烈愿望,在工业、民用、商用各个生产和生活领域中,如半导体、生物制药、商场、写字楼、学校、医院、家庭住宅等,干净空气市场仍然保持着快速增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国玻璃纤维滤纸行业市场供需态势及投资前景研判报告

《2024-2030年中国玻璃纤维滤纸行业市场供需态势及投资前景研判报告》共八章,包含中国玻璃纤维滤纸产业链全景梳理及布局状况研究,中国玻璃纤维滤纸行业重点企业布局案例研究,中国玻璃纤维滤纸行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)