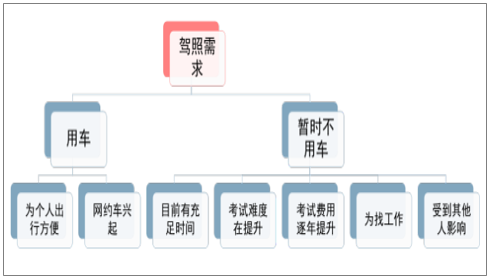

驾照本身是一种技能证书,从国家规定来看,是“许可驾驶某类机动车的法律凭证”。目前而言,“驾照”的需求与用车需求相关联,但由于个人对未来用车存在预期, “驾照”的需求更先于用车需求。

“驾照”需求有多重因素图

数据来源:公开资料整理

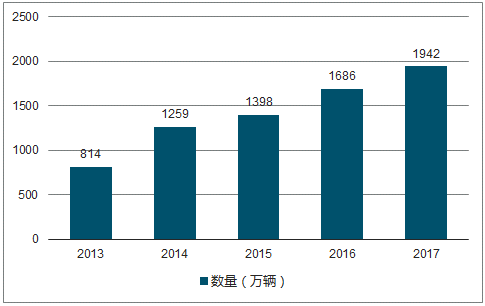

2018 年H1,全国机动车保有量为 3.19 亿辆,同比增长 4.93%。2018 年上半年新注册登记机动车达 1636 万辆,高于去年同期 1594 万辆的登记量。私人汽车的保有量高速增长,至 2017 年底,全国私人汽车拥有量为 1.87 亿辆,较 2016 年增长 14.48%,已经连续 5 年保持 2位数增长。消费者对于汽车的需求也表明驾驶培训市场的发展前景向好。

2013-2017年机动车保有量逐年稳定上升

数据来源:公开资料整理

2013-2017年机动车转移登记情况图

数据来源:公开资料整理

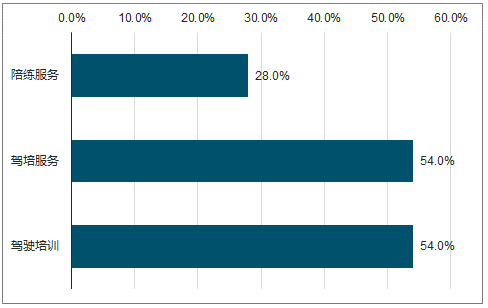

2017年驾培服务毛利率图

数据来源:公开资料整理

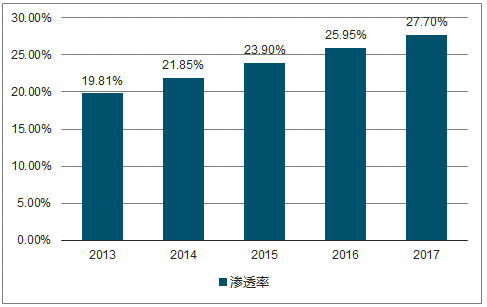

2017 年,中国机动车驾驶人数为 3.96 亿,相对于13.9 亿的人口总数,中国的机动车驾驶员渗透率达到 27.7%,机动车驾驶员渗透率仍有较大提升空间。

2013-2017年我国驾驶员渗透率逐年上升图

数据来源:公开资料整理

驾考难度提升趋势下,学员对优质驾校的需求保持增长。近年来,驾驶考试规则、大纲的不断修正,考试难度越来越大,考试更加注重理论与实际情况相结合,强调安全驾驶、文明驾驶,运用电子科技等现代信息手段,不断促进行业规范化发展。在“人”——“电子监考”——“技术提升”的过程中,驾考的难度也在不断提升。

驾考的政策近乎一年一变,整体趋势沿着更细化、更贴近生活实际、更重视安全文明驾驶的方向发展,难度也随之有不同程度的提升。形成一致预期后,驾考难度提升也促进一部分暂时没有用车需求的人尽快参加考试,对驾培服务产生“当期”消费需求。

中国 2017 年的中产阶级人数达到 3.85 亿人。至 2017 年,城镇居民人均可支配收入已经达到 36,396 元,同比增长 6.5%。居民可支配收入增加将对消费习惯产生影响,消费者偏向高端、附加值高的活动。

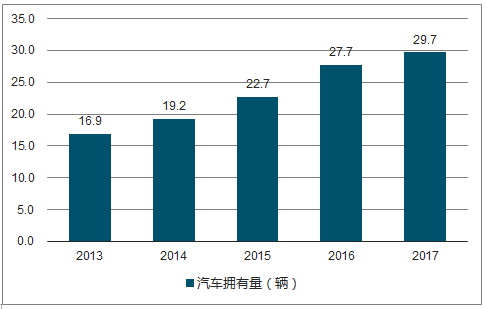

对于汽车的需求会与日俱增。中国居民家用汽车每百户拥有量为 29.7 辆,远远少于美国、日本等发达国家。随着中国消费结构升级,对于汽车的刚性需求将持续增加,进一步提升驾培市场的发展潜力。

2013-2017年全国居民每百户家用汽车拥有量图

数据来源:公开资料整理

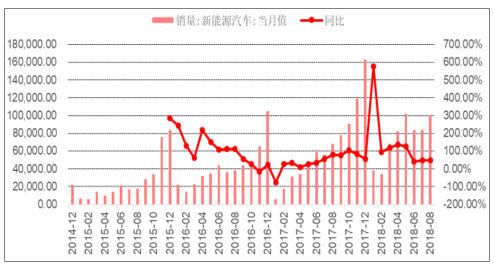

2017 年时,新能源汽车的销量达到 77.7万辆,同比增速53.25%。至2018年前8个月,新能源汽车的累计销量已经达到60.1万辆,同比增速提升至87.81%。从激励的角度来看,购买新能源汽车有政策补助,价格相对优惠。在政策引导下,消费者的买车积极性会有所提高,也带动部分汽车消费提升。

新能源汽车销量保持稳定增长图

数据来源:公开资料整理

2018 年上半年新领证驾驶人数达 1,325 万人,较 2017 年同期的 1,381 万人减少 56 万人,下降 4.06%。

过去几年,各地驾驶培训机构如雨后春笋冒出。随着 2017 年以来学车学员人数的减少,各地驾培市场供过于求,一些驾校陷入经营困难,很多公司因为偿还不了欠款,被法院拍卖。很多规模小、经营状况不佳的培训机构将来或退出市场或被收购,未来驾培市场更加注重培训质量与驾校品牌,整合、并购潮即将来临,龙头企业有望受益于整合行业。

相关报告:智研咨询发布的《2019-2025年中国汽车驾培服务行业市场运营态势及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国醋酸正丙酯产业供需及规模变动分析:行业价格回落,供需新结构基本达成[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车离合器行业发展历程、产业链、市场规模、竞争格局及未来趋势分析:汽车产业持续发展,带动汽车离合器行业规模增长[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国自动门控制器行业发展历程、产业链、发展现状、竞争格局及发展趋势分析:自动化需求带动行业发展,推拉门应用需求占比最大[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国工业雷管行业产业链、政策、细分市场及发展前景:工业雷管产销整体下滑,但电子雷管产销爆发式增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中国传动部件行业发展历程、产业链、发展现状、竞争格局及未来展望:制造业加快转型升级,带动传动部件市场持续扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)