一、液晶电视行业的发展状况和未来前景分析

1、我国液晶电视市场规模持续增长,带动背光模组光电系统等产业增长

目前,全球液晶电视产业总体出货量维持一定的增长幅度,2017年全球液晶电视面板出货量达2.64亿片,较2016年增长1.30%。从全球产业布局来看,目前全球液晶电视产业正在向中国大陆加速转移,京东方、华星光电等国内面板厂商的电视面板出货量快速增长,而LGD、三星电子、群创光电、友达光电等韩国及台湾地区的电视面板出货量有所下降,我国作为液晶电视生产大国的地位不断提高,液晶电视产量保持持续增长趋势,并因此带动液晶电视上游如背光模组光电系统、量子点显示光电系统等相关产业的增长。

我国液晶电视产量

数据来源:公开资料整理

2、液晶电视消费升级推动背光模组光电系统等产业增长

液晶电视自导入市场以来,随着消费升级和成本不断下降,其一直向大尺寸的趋势发展,液晶电视平均尺寸每年维持一定幅度的提升。2016年全球液晶电视面板的平均尺寸已达42.7英寸,较2015年增长2.1英寸;同时49英寸、55英寸和65英寸等市场主流大尺寸面板出货增长显著,在全球面板市场的比重大幅提升,其中55英寸占比提升到12.40%,65英寸占比提升到3%,液晶电视向大尺寸方向发展的趋势明显。同时,液晶电视也向高清晰度、高色域的趋势发展,4K分辨率和8K分辨率的超高清晰度产品、量子点电视等高色域产品不断推出。

液晶电视大尺寸化、高清晰化、高色域的发展趋势推动液晶电视的消费升级,其产品更新换代加速,并持续带动液晶电视上游的背光模组光电系统、量子点显示光电系统等产业增长。

3、智能电视市场渗透率不断提高

液晶电视自推出以来,智能化一直是其发展的重要方向。智能电视的出现扩展了液晶电视的产业链,极大丰富了电视内容,有助于把消费者从手机或电脑拉回到电视,因此电视智能化也将是未来的发展趋势。

智能电视主要依靠操作系统、应用程序等软件和互联网实现双向人机交互功能,以互联网为核心的智能产业将是影响电视智能化程度的主要因素。近年来,在国家产业政策的推动下,我国人工智能产业持续发展,智能传感、物联网、机器学习等诸多技术得到不断开发和应用,特别是在智能电视领域的应用,产品的智能水平、实用性和安全性不断提升。在人工智能诸多技术中,语音交互技术率先进入应用阶段,而建立在该技术基础上的智能电视未来市场前景广阔,诸多

家电企业已进行智能电视相关的研发和生产。2017年我国智能电视产量达10,931.00万台,较2016年增长6.90%,智能电视产量占彩色电视产量的比重达63.40%,预计到2020年智能电视的市场渗透率达到90%以上。

随着人工智能技术的不断发展和应用,智能电视渗透率不断提高,并将持续推动液晶电视产业的消费升级,有效缩短终端消费者对于液晶电视产品的更换周期,推动液晶电视市场需求及其上游的背光模组光电系统产业的增长。

二、电脑产品行业的发展状况和未来前景分析

1、笔记本电脑、平板电脑市场保持强劲增长,并带动电脑行业的整体增长

电脑作为应用广泛的电子产品,其功能涵盖了办公、通讯、娱乐、影视、消费等工作生活的各方面,市场需求巨大。其中笔记本电脑作为便携式产品,具有办公和娱乐两方面应用,近年来随着平板电脑和智能手机普及,笔记本电脑的游戏娱乐等功能重要性降低,而商务办公等功能的重要性明显提升,笔记本正向专业化、商务化方向转型,并成为主流的商务办公设备;平板电脑作为新兴产品,随着新技术、新应用的不断涌现快速的融入消费者的生活中,并改变了消费者的生活、工作和娱乐方式,越来越多的人选择平板电脑作为主要的娱乐和视频设备。

受益于我国居民消费能力的不断提高、工作娱乐等需求的日益提升,个人电脑的市场需求表现出强劲的增长,并带动了各类电脑产品出货量的总体增长。2017年我国台式电脑、笔记本电脑和平板电脑的出货量均呈现不同幅度的增长,其中台式电脑出货量为4,806.00万台,较2016年度增长3.83%;笔记本电脑出货量为17,244.00万台,较2016年度增长7.00%;平板电脑出货量为8,628.00万台,较2016年度增长4.40%。

因此,电脑行业作为背光模组应用的重要领域,我国电脑产品市场需求和出货量的强劲增长将带动其上游行业如背光模组光电系统、光学膜片等相关产业的快速增长。

2、电脑行业的技术和产品不断创新,产品升级换代加快

技术进步和产品创新是电脑行业的主要驱动因素。近年来随着全球主要电脑厂商持续进行技术研发,电脑产品的性能、配置和功能不断提升。同时,针对消费者的个性化需求,电脑厂商持续进行产品创新,出现了针对便携式办公的超级本、专门针对大型游戏和运算的高配电脑、平板笔记本一体机等新产品,产品升级换代加快,推动了我国各类电脑产品出货量的强劲增长。

3、我国已成为全球重要的电脑产品生产和销售基地

2017年全球个人电脑及平板电脑出货量为42,292.00万台,我国的电脑出货量为30,678.00万台,以此计算我国电脑的出货量占全球电脑出货量的比例达72.54%,我国已成为全球重要的电脑产品生产和销售基地,与电脑液晶模组配套的背光模组及光电系统、光学膜片等相关产业将得到提振。

三、手机行业的发展状况和未来前景分析

1、全球智能手机市场需求总体增长,未来仍有较大增长空间

智能手机自推广导入市场以来,凭借其良好的用户体验、丰富的应用程序、多样化的功能及个性化的服务,迅速得到市场的广泛认可,消费者购买智能手机以替换其原有的非智能手机,并因此带动了全球智能手机市场需求强劲增长。

2010年全球智能手机出货量为3.04亿部,2017年出货量已增长至14.66亿部,期间年均复合增长率达25.20%。智能手机渗透率方面,2017年全球智能手机渗透率已达到63%,预计2018年将继续提升至66%。因此,随着未来全球智能手机的进一步普及,智能手机产业仍具有较大的增长空间。

全球智能手机出货量(亿部)

数据来源:公开资料整理

2、我国智能手机出货量占比提高,国产手机品牌市场竞争力不断提升

国内智能手机市场方面,我国智能手机出货量从

2011年的0.95亿部增长至2017年的4.61亿部,占全球智能手机出货量的比例从2011年的19.20%增加至2017年的31.45%,华为、小米等众多国产手机品牌在设计、功能、性能、外观等方面各具特色,市场竞争力不断提升,并开始走向全球智能手机市场。我国智能手机出货量占比的提高和国产手机品牌市场竞争力的提升,有利于我国智能手机行业的持续发展。

3、我国作为全球手机生产制造基地的地位不断稳固

2017年我国手机产量达19亿部,较2016年增长1.6%,其中智能手机产量达14亿部,较2016年增长0.7%。2017年全球智能手机的产量为14.60亿部,由此计算我国智能手机产量占全球智能手机产量的比重已达到95.89%,我国全球手机生产制造基地的地位不断稳固,因此与智能手机配套的背光模组及光电系统、光学膜片等相关产业也将得到提振。

4、新材料、新技术、新设计不断推动智能手机产品升级,并带动背光模组光电系统等相关产业的发展

近年来,我国智能手机市场不断发展,一方面众多手机厂商相继进入,加剧了市场竞争,另一方面部分手机厂商采用差异化的竞争策略,使得各种新材料、新技术、新设计不断被应用,众多个性化的产品设计被推向市场,如全面屏手机、4K高清屏手机、高配手机、无线充电功能、人工智能、生物识别功能等,加快推动智能手机的产品升级,产品更新换代加速,并持续带动手机行业上游的背光模组光电系统等相关产业的增长。

四、汽车显示器等车载背光产品发展状况和未来前景分析

1、车载液晶显示器市场规模快速增长,将带动背光模组光电系统产业新一轮的增长

车载液晶显示器包括中央控制仪、汽车导航仪、仪表盘、液晶后视镜、后座娱乐显示屏等,随着汽车电子化、数字化和智能化的发展趋势,越来越多的车型选择彩色液晶显示器代替传统的机械仪表,彩色液晶显示器满足了消费者的个性化需求。同时,安全控制、通讯娱乐、实时导航等众多功能逐渐成为消费者的刚性需求,因此彩色液晶显示器未来将是汽车显示器发展的必然方向。

目前车载液晶显示屏已经成为主要的平板显示应用市场之一。彩色液晶显示器仪表板、智能后视镜等产品已经应用于某些高端车型,未来随着消费者个性化需求不断增加、大屏化和多屏化的发展趋势、汽车电子产品的不断普及,彩色液晶显示器将迎来良好市场机遇和巨大市场潜力。预计,2017年全球车用显示器面板预估出货量约1.5亿块,至2025年车用显示器面板预估出货量约2.5亿块,全球车用显示器市场呈现快速增长的趋势。市场规模方面,至2022年车载显示器市场的市场规模将超过百亿美元。因此,未来车载液晶显示器市场潜力巨大,并将持续带动背光模组光电系统、车载显示器面板等相关产业市场需求的增长。

2、汽车工业已成为我国的支柱产业,对产业上下游的带动作用较强

汽车工业具有市场规模巨大、固定资产投资规模庞大、对产业上下游的带动

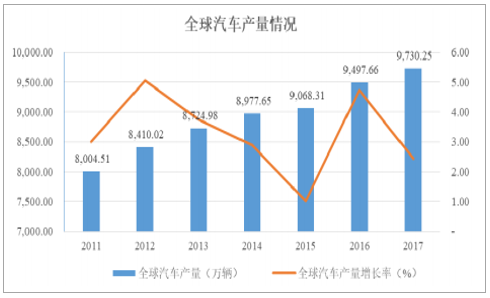

作用强、市场前景广阔等特征,目前已成为世界主要工业国家的支柱产业。全球汽车工业已步入成熟发展期,全球汽车产量从2011年的7,988.09万辆增长至2016年的9,497.66万辆,年均复合增长率为3.52%,保持持续平稳增长的趋势。

全球汽车产量情况

数据来源:公开资料整理

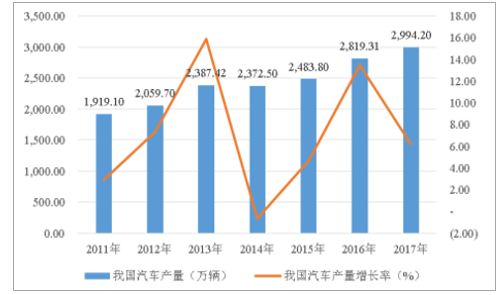

受益于我国产业政策的大力支持、鼓励汽车消费等一系列利好政策,我国汽车产销量近年来实现高速增长,目前我国已成为全球主要的汽车生产和销售国家,汽车产销量多年占据世界第一位。2017年我国汽车产量已达2,994.20万辆。我国汽车工业的持续增长将带动汽车零配件相关产业,如中央控制仪、汽车导航仪、仪表盘、液晶后视镜等车载显示市场需求的增长。

我国汽车产量情况

数据来源:公开资料整理

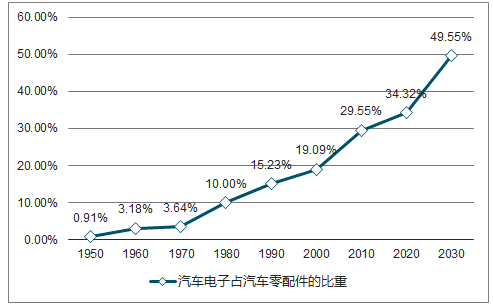

3、汽车电子占汽车零配件的份额逐年上升,带动车载显示器应用市场加速增长

汽车电子是汽车车体电子控制装置和汽车车载电子控制装置的总称,其最主要的作用是提高汽车的安全性、舒适性、经济性和娱乐性。随着汽车安全控制系统、通讯娱乐系统、动力控制系统的不断发展优化,汽车电子化的程度越来越高。汽车电子作为汽车领域最大的创新点,其成本占汽车零配件的比重快速增长,至2010年汽车电子占汽车零配件的比重已达到29.55%,预计到2020年该比重将继续增长至34.32%,至2030年该比重增长至49.55%。

汽车电子占汽车零配件的比重逐年上升

数据来源:公开资料整理

车载显示器作为人车交互的主要渠道,在汽车电子中具有众多重要功能。因此,汽车电子化的发展趋势将带动车载显示器市场需求的快速增长,背光模组光电系统作为车载显示器的显示光源,其市场需求也将得到提升。

4、新能源汽车的快速推广,开拓了车载显示的巨大市场

新能源汽车是指采用非常规的车用燃料作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。随着全球能源紧张和环境污染问题日益突出,节能与环保被各国政府高度重视,发展新能源汽车成为解决节能与环保问题的重要途径。不仅各国政府先后公布了鼓励发展新能源汽车的政策,各大国际整车企业也陆续发布新能源汽车战略,并带动了新能源汽车的快速推广。

目前我国已成为全球最大的新能源汽车生产和销售市场。2016年我国新能源汽车产量为51.70万辆,销量为50.70万辆,同比分别增长51.87%和53.13%;2017年我国新能源汽车产量达79.40万辆,销量达77.70万辆,同比分别增长53.57%和53.25%;2017年新能源汽车市场占比已达到2.70%。

新能源汽车的快速推广带动了车载液晶显示器等汽车配件需求的增长。新能源汽车不需要显示转速、水温油量等信息,取而代之的是电压、电量、电池温度、导航和驾驶习惯等需要更加精确显示的信息,传统的指针仪表存在反应慢、精度低和显示方式单一的缺点,难以胜任新能源汽车智能化和多功能的要求,因此新能源汽车装配车载液晶显示器是刚性需求。根据国务院发布的《节能与新能源汽车产业发展规划(2012―2020年)》,预计到2020年新能源汽车年产量达200万辆,新能源汽车保有量达到500万辆,以此测算未来三年新能源汽车将新增约330万辆的产量。新能源汽车快速增长的市场规模和市场潜力,将开拓车载背光模组光电系统的巨大市场。

五、工控显示器、医用显示器等其他新兴终端显示设备

除消费电子领域、车载显示等领域之外,背光模组光电系统应用领域还包括工控显示器、医用显示器等各类新兴终端显示设备,可广泛应用于工业制造、工程行业、医疗行业等领域。工控显示器是指应用于工业控制过程或设备的显示器,其采用工业级液晶显示屏和全钢材料,以满足在防尘、防水、防震等方面的特殊要求,具有较好的环境适应性和稳定性,是实现人机交互的显示界面,也是工业自动化控制系统的核心部件。目前京东方、深天马等主要液晶面板厂商均有布局工控显示器业务,未来存在较大的市场空间。

医用显示器是指医疗行业所用的高清晰、高亮度、高对比度的显示器,一般包括健康检测仪、医疗影像诊断显示器等,其是医学影像的最终呈现者,具有稳定性和一致性的特点。由于全球医用显示器市场潜力巨大,目前国内外众多知名面板厂商和终端显示厂商已进军医用显示器领域,并带动背光模组及相关的光电系统等行业的发展。

相关报告:智研咨询发布的《2019-2025年中国新型显示终端行业行业市场深度调研及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新型显示终端行业市场研究分析及未来前景研判报告

《2026-2032年中国新型显示终端行业市场研究分析及未来前景研判报告 》共十四章,包含2026-2032年新型显示终端行业投资机会与风险,新型显示终端行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)