常见的光伏系统主要由光伏组件、逆变器、汇流箱、支架、变压器、配电箱、集电线缆等硬件构成。近几年随着技术不断进步,产业链发展成熟以及规模化扩张,主要光伏产品价格均出现了快速下降。

核心原因在于光伏电池成本的快速下降,而光伏电池成本下降原因则在于硅料价格的下降、硅片生产技术的快速进步,以及光伏电池技术的快速进步。而逆变器作为光伏电站的核心组件部分,近几年通过功率提升以及技术迭代,也实现了成本的快速下降。

阳光电源逆变器均价图(元/W)

数据来源:公开资料整理

随着光伏电站开发经验的积累,施工组织效率呈现不断提升、单位施工成本呈现不断下降的趋势。预计随着光伏电站补贴下调,将呈现下降的趋势。而在政府通过领跑者项目开发的经验积累下,其余非技术成本有望通过地方政府提供公共服务的形式实现有效降低。

由于显著的成本优势,国内光伏行业迅速发展壮大。而随着金融危机等因素造成的欧美需求下滑,以及随后欧美启动针对国内光伏产业的双反活动,国内光伏产品出口严重受限,大批光伏企业陆续倒闭。

2012-2017年期间国内光伏装机容量从2012年的3500MW迅速增长至2017年的52830MW,增长了15倍,复合增长率高达72.09%。根据国家能源局的统计数据显示,截至2018上半年,国内光伏装机总容量仅为154.51GW,全社会总电源装机容量1730.58GW,光伏占发电设备容量占比约8.93%;2018年上半年光伏发电量823.9亿kWh,占全社会用电量32291亿kWh的2.55%。

而随着光伏全产业链产品价格的下降,光伏系统成本正快速下降。而非技术成本端,通过优选自然禀赋优秀,同时通过竞选基地的方式,由政府承诺提供更方便的接入、更充分的消纳以及更好的公共服务降低各企业开发成本已成为一种可行的方式。通过几次“领跑者”开发经验的积累,基地招标评选政策正逐步完备,而招标电价正显示这种方式有望推动光伏电价快速走向平价。

2020年补贴完全退出的情况下,光伏将走出全投资收益率平价之路

数据来源:公开资料整理

需求层面,全社会用电增速维持在6-8%左右,同时国家加强煤电产能退出。供给层面,光伏项目的投资核心驱动力是IRR,目前由于没有完全实现发电端平价,光伏项目的补贴拖欠问题将导致实际IRR较低,同时造成项目的现金流紧张,一旦平价到来,IRR将恢复到理论值,投资热情将再次点燃,市场将迎来爆发。

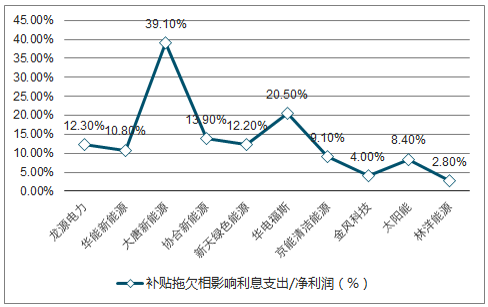

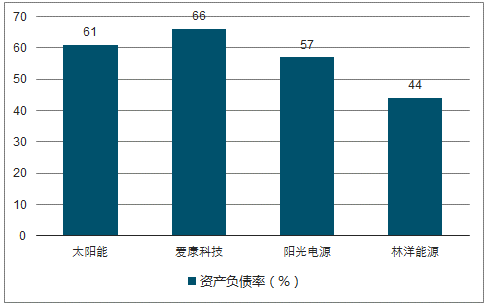

到2018年上半年,各大光伏运营商中,太阳能累计光伏装机4.2GW,正泰电器累计装机2.05GW、林洋能源累计装机1.5GW。对比国企运营商,民企运营商拥有更低资产负债率,而补贴拖放一直是运营商行业回款难的重要问题来源。

国内主要光伏运营商累计装机及其资产负债率图

数据来源:公开资料整理

补贴拖欠相对于利润弹性测算图

数据来源:公开资料整理

2018年H1,公司开发建设已并网运行的各类光伏电站装机容量近1.5GW。

2016-2018H1各地光伏累计装机图(GW)

数据来源:公开资料整理

2016-2018H1各地光伏发电量图(亿千瓦时)

数据来源:公开资料整理

林洋弃光率显著低于全国平均水平图

数据来源:公开资料整理

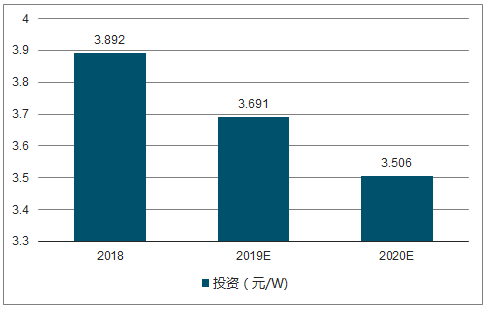

531政策后,制造端各环节产品价格下降压力增大,其中硅片、电池片、组件环节出现明显降价,伴随资金链紧张各环节后期降价压力将进一步加大,预期2018、2020年组件年平均价格分别降到1.35元/W和1.15元/W。

2018-2020年光伏发电投资IRR变化及预测图

数据来源:公开资料整理

光伏EPC业务周转快,能有效提升公司资产的利用率,2018年6月,公司已与中广核签署11.09亿元领跑者EPC合同订单。汇总2017至2018年上半年公司光伏EPC业务战略合作框架协议,即使除去国家层面领跑者奖励指标利好的影响,至2020年公司将累计有至少2GW海内外分布式EPC潜在合作框架协议订单。

2017年国内各企业光伏EPC业务毛利率图

数据来源:公开资料整理

从2017年运营商的资产负债率可以看到,十大运营商的资产负债率均在60%以上,其中大唐新能源的负债率高达80%。对比国企运营商,民企运营商拥有更低资产负债率,而补贴拖放一直是运营商行业回款难的重要问题来源。相较于国企大体量负债,民企则更小受到补贴下放周期长的影响,公司2018年H1资产负债率为44.46%,远低于行业平均水平,受补贴影响小于行业平均水平,同时也为公司光伏板块扩张进一步提供杠杆支持。

2017行业可比公司资产负债率资产负债率图(%)

数据来源:公开资料整理

新能源发展过程虽然有短期波动,但从长期来看替代传统能源的趋势是不会变的,过去几年由于行业处于快速成长期,无论在国家层面还是在个体层面都缺乏对行业整体的把握,导致行业在一段时间野蛮成长后需要一段时间的调整期,从而形成了几次大周期波动,而从目前的情况看行业发展模式正逐步向常态化和科学化转变,从最近一些列政策的出台可以解读到国家层面对于可再生能源发展的态度是坚决的,并且由过去的补贴+指标规划“半计划经济”模式逐步向集中式总量规划、分布式放开管理+消除积疾平价上网的“市场经济”模式转变。同时运营商有别于制造商,其业绩主要受存量项目收益影响,在装机容量增长和限电改善的大背景下,不会存在技术路径博弈或产业链波动影响,业绩增长可靠性高。

相关报告:智研咨询发布的《2018-2024年中国智能用电行业市场运营态势及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)