一、免税:多因素刺激海外消费回流,海南将处政策红利机遇期

1、中国消费者已成全球奢侈品消费主力,但多流向境外

我国消费者是全球奢侈品的消费主力。 2017 年全球奢侈品消费总额达 2620 亿欧元(约合 1.96 万亿人民币),我国购物者是全球最大的奢侈品消费群体,占据了 32%的份额。这主要是源于我国人均消费水平的不断提高,以及我国消费者对于奢侈品消费的偏好,促使我国消费者奢侈品消费在全球占比不断增加。

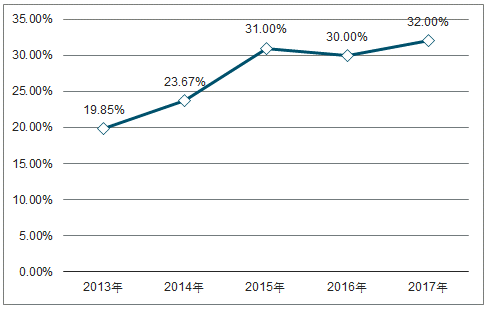

而内地消费者中绝大多数奢侈品消费在境外。 即便我国是全球奢侈品消费大国,可是内地消费者在境内消费的奢侈品占比不到四分之一,有超过四分之三的消费均留在了境外。

我国消费者是全球奢侈品的消费主力

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国宾馆餐饮市场专项调查及发展趋势分析报告》

内地消费者在境内消费奢侈品的比例

数据来源:公开资料整理

2、中国代购在韩消费规模超境内整体免税规模,后续或将明显改善

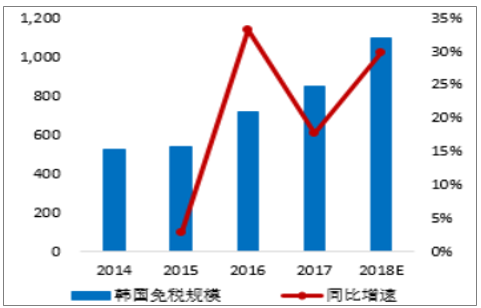

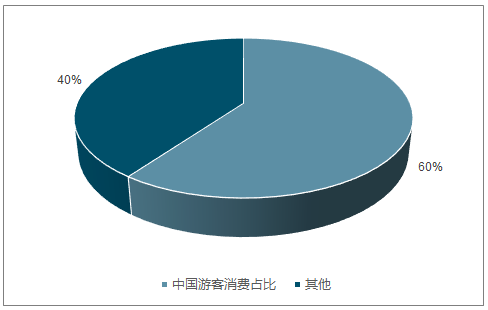

韩国是全球最大的免税市场,2017年,韩国免税市场规模达到了 848.3 亿元,同比增长 17.82%;其中,中国游客消费额超500亿元,占比达 60%;而中国游客在韩消费的免税规模中代购的比例则达到了80%。

2018H1,韩国免税市场规模达到了 551 亿元,全年预计突破千亿;若按 2017 年中国代购在韩消费免税比例(48%左右)加以换算, 2018 年中国代购在韩消费免税规模预计将超 500 亿人民币。

韩国的免税市场规模之所以如此庞大,与其免税店给予代购旅行团高额回扣有着很大的关系,回扣比例达 20%-40%。

根据韩国最大的中文报业集团《亚洲经济》信息, 韩国政府正式开始考虑管制免税店揽客回扣问题。韩国文化体育观光部近日与主要免税企业的负责人举行了非公开恳谈会,就限制揽客回扣问题搜集意见。文体部议员曾 3 次在国会提议修订《关税法》,限制免税店揽客回扣上限。

韩国免税市场规模(亿元)

数据来源:公开资料整理

韩国免税行业中国人消费比例

数据来源:公开资料整理

韩国免税市场中国人消费规模中代购比例

数据来源:公开资料整理

3、中免在境内免税市场一家独大,将充分受益于消费回流的大趋势

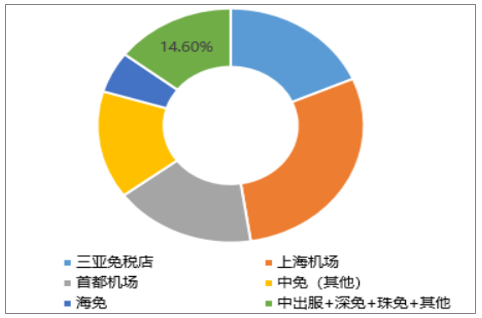

据测算,2018 年我国境内免税市场规模已超 400 亿元,其中,中免一家独大,所管理的免税市场规模占比已超 85%;后续,若海外免税回流趋势明显,中免将充分收益。

2018年中国境内免税市场规模分布测算

数据来源:公开资料整理

二、景区:门票降价政策落地,估值处在底部区域,静待基本面复苏

今年十一客流整体增速创 08 年来新低, 首次增速不及 10%,十一期间全国共接待国内游客 7.26 亿人次,同比增长 9.43%,十一黄金周客流增速数据与公路(10%)和民航(8.7%)增速较匹配;实现国内旅游收入 5,990.8 亿元,同比增长 9.04%,双双创下近 08 年以来新低, 人均消费也是近年来首次增速下滑,预计与门票降价相关。例如: 2018 年上半年国内旅游人数增速 11.4%,低于2017 年上半年 13.5%和全年 12.8%的增速;另外与出境游分流以及整体消费信心走弱等因素有关。

历年十一黄金周游客接待量情况

数据来源:公开资料整理

历年十一黄金周国内旅游收入情况

数据来源:公开资料整理

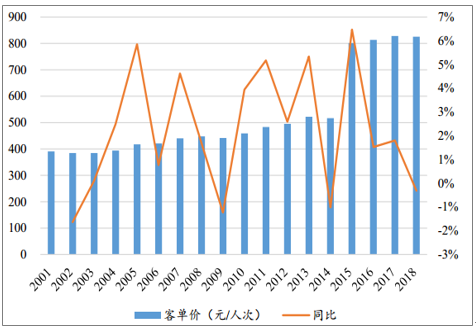

历年十一黄金周国内旅游客单价情况

数据来源:公开资料整理

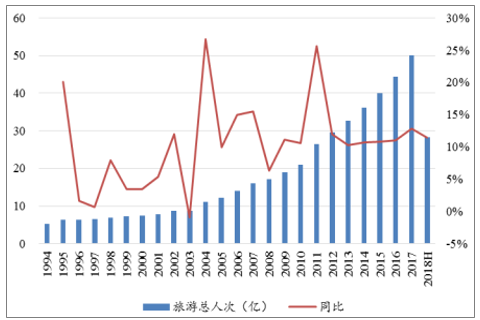

历年国内游游客接待量情况

数据来源:公开资料整理

历年国内旅游收入情况

数据来源:公开资料整理

三、旅游演艺行业:处于快速成长期,马太效应明显

国内文化消费需求旺盛,居民旅游从粗犷式“到此一游”向文化旅游转变。从整体文化产业来看,根据美日等发达国家经验,在人均 GDP 达到 3000 美元之后,文化产业消费需求有一个快速增长的过程,一直持续到人均 GDP 迈过 3 万美元之后才有所放缓。 2017 年中国的人均 GDP 已经达到 8,000 美元以上,目前正是文化消费需求快速释放的过程。根据统计, 2017 年全国旅游演出实际票房收入为 51.46 亿元/+19.6%, 旅游演出观众人数 6,821 万人次/+26.5%。

2012 年以来全国旅游演出票房情况

数据来源:公开资料整理

2012 年以来全国旅游演出观众人数情况

数据来源:公开资料整理

主题公园演出是旅游演出最高效的部分。旅游演出主要分为剧场演出、实景演出、主题公园演出三个部分。 2017年, 主题公园类旅游演出剧目数量 26 台,仅占总台数的 9.6%,而票房收入却占到旅游演出总票房的 45.3%;实景类演出剧目数量为 74台,贡献票房 28.3%;剧场表演类旅游演出剧目数量 168台,占总台数的 62.9%,票房收入只占到 26.4%。 可以看出,主题公园演出票房较为高效。

2017年全国旅游演出细分类型的市场占比情况

数据来源:公开资料整理

知名演出带动作用显著,主题公园类旅游演出票房不断创新高。 2017 年主题公园类旅游演出共 26 台,代表演出主要有宋城演艺的千古情系列、 华夏文旅的《闽南传奇》、 长隆的《魔幻传奇Ⅱ》等演出项目,单台剧目的平均票房约为 8,962 万元,远高于剧场演出的 794 万元和实景演出的 1,945 万元。 2017 年主题公园类演出实现票房收入 23.31 亿,同比增长 16.7%,演出 16,122 场,观众数量 3,417 万人次。

主题公园类旅游演出票房情况

数据来源:公开资料整理

2017 年主题公园类旅游演出票房分布

数据来源:公开资料整理

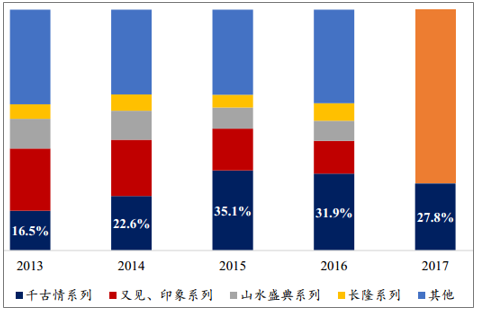

旅游演艺行业马太效应明显,形成“1+3+N”主体结构,宋城处于行业龙头地位。又见、印象系列、千古情系列、山水盛典系列、长隆系列自 2013 年起就稳居旅游演艺行业前四名,其中千古情系列增长迅猛, 2015 年反超又见、印象系列成为行业第一, 2016/2017 年千古情系列收入占行业总收入比重分别达 31.9%/27.8%,龙头地位显著。

2013-2017 全国旅游各系列演出票房收入占比

数据来源:公开资料整理

四、酒店行业:同店入住率下滑,涨价和中高端门店快速扩张延续

星级酒店17年全面复苏, 营业利润创历史新高

9 月 30 日,文化和旅游部公布了 2017 年度全国星级饭店统计公报,截止 17 年底,全国星级饭店统计管理系统中共有 10645 家星级饭店,其中一星级 82 家,二星级2,026 家,三星级 5,166 家,四星级 2,525 家,五星级846家。纳入统计范围内的9,566 家酒店实现经营利润 72.47 亿元,连续两年转正且创新历史新高,星级酒店经营全面回暖, 五星级延续强劲表现,其中五星级酒店经营利润达到 65.57 亿元,三四星级全面扭亏。

历年星级酒店经营情况(亿元)

数据来源:公开资料整理

五、出境游行业:多重不利因素导致 18Q3 行业增速下滑,二线城市接棒一线城市成为增长主力军

10 月出境游行业出现结构性变化。今年十一之后出境游目的地出现结构型变化,港澳台短途线路表现较好,韩国游仍处于快速恢复状态,日本、泰国等目的地数据下滑,越南游恢复速度较快,澳洲、欧洲游尚无明显起色,非洲游占比依然较小。港澳台短途游表现较好的原因在于广深港高铁的开通使交通变得十分便利。

在目前的市场环境下,出境游行业短期发展前景难言乐观。国际民航客运量维持较高增速,但较上半年明显下滑。除港澳台游外, 航空出行是多数出境游客的出行方式。据民航局统计, 2018 年 1-9 月我国国际航线民航客运量达 4,776 万人次,同比增长 15%,其中 3-6 月份增速均在 20%左右, 7、 8 月份增速仍保持在两位数, 9 月份增速下滑至 10.5%,较上半年明显下滑。

2016 年以来国内/国际/地区航线民航客运量同比增速走势

数据来源:公开资料整理

六、餐饮行业:行业规模巨大,高度分散,火锅是个好赛道

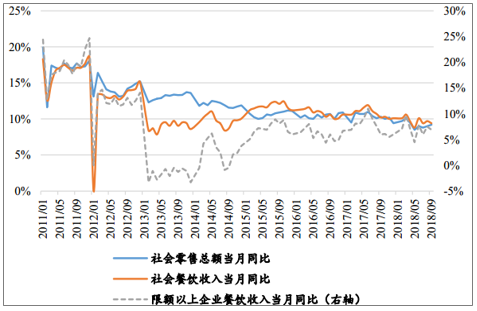

限额以上餐饮收入增速持续低于社会餐饮增速, 18 年行业增速放缓。 2013 年控三公以来餐饮市场整体增速由 15%下降到 10%,限额以上餐饮业增速有所提升,由原来 5%左右提升至 7-8%,正餐业务仍然由于准入门槛低,标准化难度大,地域餐饮习惯差异,市场集中度非常低,竞争激烈,而缺乏大型连锁化企业。社会餐饮收入增速自 13 年以来一直高于限额以上企业餐饮收入, 15 年之前增速低于社零总额增速,之后基本趋同, 随着餐饮 O2O 市场蓬勃发展,大众化餐饮市场呈现良好发展趋势。

社会餐饮增速高于限额以上餐饮收入

数据来源:公开资料整理

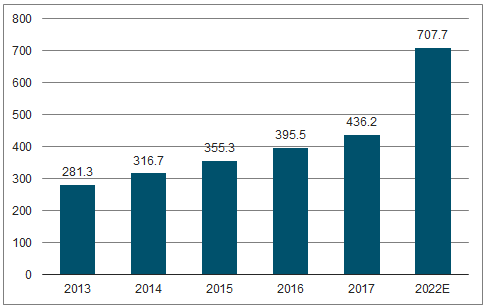

中餐主导,市场高度分散。根据数据显示,中国餐饮服务市场稳步快速增长,行业总规模由 2013 年 2.64 万元增长至 2017 年 3.96 万亿, CAGR达 10.7%,预计 2017 至 2022 年将保持 CAGR9.6%增速,达到 6.28 万元,其中,中餐是最大组成部分,2017 年市场占比达到 80.5%,2013-2017 年 CAGR 达 9.9%;但市场高度分散,独立管理的餐厅收入规模占比达到 81%,火锅是中餐中最大的细分市场。

餐饮市场规模稳健增长(十亿元, %)

数据来源:公开资料整理

1、餐饮行业:火锅是个好赛道

火锅市场能够出大公司有点必然性。国内火锅主要分为三类,川式、粤式和蒙式,又以麻辣口味闻名的川式火锅为主导,占市场份额 64.2%,而辣是一种天然可以上瘾的味觉体验,能够增加客户的消费频次;其二火锅具备良好的社交性(与麻小火爆类似);其三,火锅是一个非常高标准化的产品,摆脱对大厨的依赖;其四,火锅受到全国各地消费者的喜爱,受众市场广。

火锅是中餐中增速最快的分部。根据数据显示,火锅市场由2013 年 2,813 亿元增长至 2017 年 4,362亿元,CAGR 达 11.6%,超过餐饮市场增速,预计 2017 至 2022 年将保持 CAGR10.2%增速,为中餐市场增速最快的分部,2022 年收入有望达到 7,077 亿元;火锅餐厅也有 2013 年 40.6 万家增加至 2017 年60.1 万家,2022 年将达到 89.6 万家。

火锅市场规模稳健增长(十亿元, %)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)