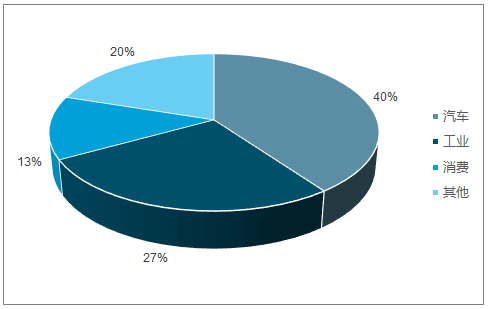

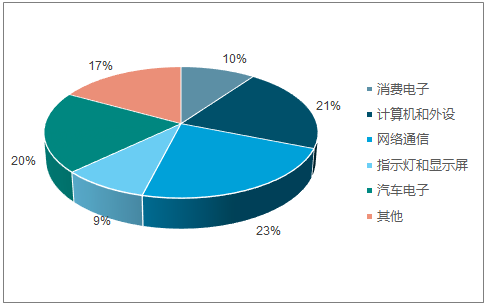

功率半导体分立器件的下游应用领域十分广阔,包括消费电子、家用电器、工业控制、医疗产品、汽车电子等等,终端产品的更新换代及科技进步引导的新产品面市都为功率半导体分立器件带来不断增长的市场空间。目前,全球功率半导体有40%应用于汽车领域、27%应用于工业领域、13%应用于消费领域。从国内分立器件产品的市场应用结构看,其应用领域覆盖消费电子、计算机及外设、网络通信、电子专用设备与仪器仪表、汽车电子、电子照明等多个方面,其中消费电子、汽车电子,计算机与外设和网络为传统分立器件市场,占比较高。

全球分立器件应用分布图

数据来源:公开资料整理

中国分立器件应用分布图

数据来源:公开资料整理

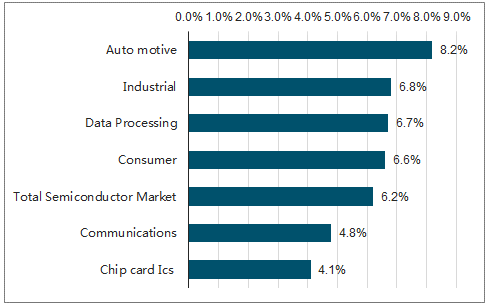

目前来看,全球主要半导体市场中汽车及工业领域的应用增长较快,中国半导体分立器件的应用稍显不合理,汽车及工业控制领域的应用的绝对量及相对量都有很大的提升空间。以汽车领域应用为例,未来几年,随着智能驾驶、新能源汽车及车联网等产业的发展,传统车用半导体将持续升级,充电桩、充电器等设备将持续增加新的功率器件需求,根据调查数据显示,2016-2021年,功率半导体产品为主的车用半导体的年复合增长率可达到8.2%。作为传统汽车生产大国,中国车用功率半导体将迎来一个非常好的成长期。

2016-2021主要半导体市场年复合增长率图

数据来源:公开资料整理

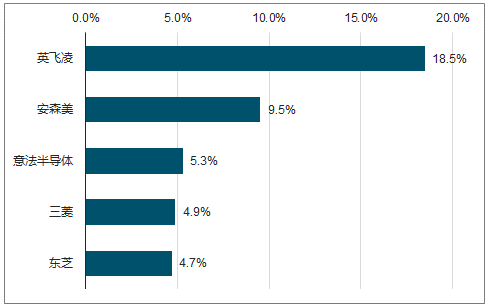

英飞凌、恩智浦等功率半导体龙头厂商的收入主要来自于中国大陆地区。当前,全球功率半导体市场仍主要被瑞萨、意法、安森美、恩智浦等国际一流半导体企业所占据。尽管如此,市场占有率排名前五的功率半导体厂商的单独市场占有率都没有超过20%,还没形成寡头垄断的竞争格局。

全球半导体市场销售额份额分布图

数据来源:公开资料整理

2017年全球功率半导体市场份额图

数据来源:公开资料整理

目前,中国一些技术成熟的企业在部分产品的生产技术和性能等方面已经具备国际一流半导体公司的水平,具备规模化替代国际产品的条件。未来随着国内企业逐步突破行业高端产品的技术瓶颈,中国功率半导体分立器件对进口的依赖将会减弱,替代进口的市场机遇也会增多。

分立器件是关系到中国智能电网、高铁动力系统、汽车动力系统等关键零部件,功率半导体产业是关系到高铁工业、汽车工业自主可控的战略新兴产业。、

半导体分立器件是电能转换和控制的核心部件,具有广阔的市场空间。中国半导体分立器件制造行业起步较晚,受制于国际半导体公司严密的技术封锁,依靠自主创新逐步在中国市场上占据了一定的市场。目前,捷捷微电通过多年技术积累、产品升级、定制化生产,个性化服务和替代进口等,已经形成了一定的竞争优势,与国内上市公司扬杰科技、士兰微等位于第二梯队,彼此之间为主要竞争对手,但由于各家公司的主要产品及专注领域不同,捷捷微电与上述公司之间竞争较小。

2014-2017年同业公司功率器件毛利率对比图

数据来源:公开资料整理

中国半导体行业起步较晚,捷捷微电是在国际大型半导体公司实行严格技术封锁下依靠自主创新逐步发展起来的晶闸管龙头企业。捷捷微电晶闸管产品种类众多,且具有技术成熟、效率高、控制特性好、寿命长、体积小和功能强等优点。

2018年上半年,由于公司的半导体防护器件生产线投产,并处于产能的爬坡期,生产工艺、设备调试等还需要磨合,产能利用尚无法满足项目转固等所形成的固定成本的摊销和营运成本的叠加,公司整体的毛利水平有所下降。

2013-2017年捷捷微电毛利率图

数据来源:公开资料整理

2017年,销售费用同比增长了52.53%,占公司营收的比例也增加了0.83个百分点,2017年,公司的财务费用绝对值及占营收比例增加,主要系利息收入减少及汇兑损失增加所致。

2013-2017年捷捷微电三大费用占营收比图

数据来源:公开资料整理

预计2018~2020年,捷捷微电的功率半导体分立器件产品的营收增长率分别为27%、25%和23%。随着公司产品结构的不断调整,单个产品的毛利率会有所提升,但由于功率半导体分立器件及防护器件生产线正处于爬坡期,生产工艺、设备等还有待磨合,产品整体的毛利率会受到一定的影响,我们预计2018~2020年公司产品的毛利率可保持在50%左右的水平。

功率半导体分立器件产品种类众多,工艺发展迅速,相对于国际大型半导体公司,我国分立器件行业的整体技术水平偏低,研发实力偏弱,如果公司不能及时开发出新技术并转化为先进产品,公司将会面临被业内其他优秀企业尤其是国外竞争对手替代的风险。功率半导体分立器件制造行业是半导体行业的子行业,半导体行业渗透于国民经济的各个领域,行业整体波动性与宏观经济形势具有一定的关联性。

功率半导体产品可广泛地应用于消费电子、家用电器、工业控制、医疗产品、汽车电子等众多领域。全球的功率器件产品主要应用于汽车及工业控制领域,我国的功率器件产品主要应用于计算机及网络通信领域。目前来看,全球主要半导体市场中汽车及工业领域的应用增长较快,我国分立器件的应用稍显不合理,汽车及工业控制领域的应用的绝对量及相对量都有很大的提升空间。此外,我国具有全球最大的半导体市场,在行业尚未形成垄断竞争格局的情况下,国产功率器件存在很大的替代机遇。功率半导体产业是关系到高铁工业、汽车工业自主可控的战略新兴产业。中央及地方政府和各个部委陆续出台各种支持政策,鼓励我国功率半导体分立器件生产企业的自主创新,以实现关键技术的重点突破,从而优化功率半导体的产品结构,推动产业的增长。由于功率半导体前期投入大,国家的重点支持为产业的持续健康发展奠定了稳定的根基。

相关报告:智研咨询发布的《2018-2024年中国功率半导体行业市场供需预测及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国功率半导体器件行业市场供需态势及发展前景研判报告

《2026-2032年中国功率半导体器件行业市场供需态势及发展前景研判报告》共十二章,包含2026-2032年功率半导体器件行业发展及行业前景分析,2026-2032年中国功率半导体器件行业投资分析,2026-2032年中国功率半导体器件行业投资策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某功率半导体企业顺利通过2022年第四批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)

![2023年中国功率半导体行业发展现状:市场规模逐渐扩大,产量稳居全球第一[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)