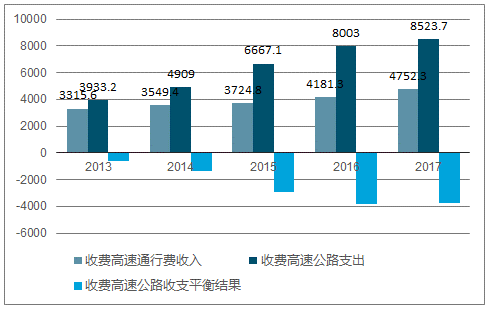

实际上,全国高速公路整体收支情况并不乐观。2013-2017年高速公路行业整体收不抵支;收支缺口由2013年的617亿扩大到2017年的3771亿。虽然通行费收入逐年上升,但成本攀升更快,主要是原因是建设成本不断增长、运营维护成本增长,以及庞大且不断攀升的债务导致巨大的财务费用。

13-17年通行费收支平衡表(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国高速公路行业市场竞争格局及未来发展趋势报告》

13-17年两类高速通行费收入情况(亿元)

数据来源:公开资料整理

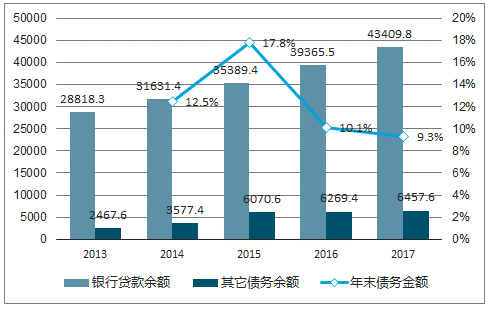

由于建设投资总额的增长与融资渠道较为单一,行业整体债务负担偏重。从债务余额总数上来看,2013-2017年每年高速行业总体债务余额呈两位数增长,分别为12.5%、17.8%、10.1%、9.3%。高速公路运营主体以及地方政府的负债压力不断增加。

2013-2017年高速行业债务构成(亿元)

数据来源:公开资料整理

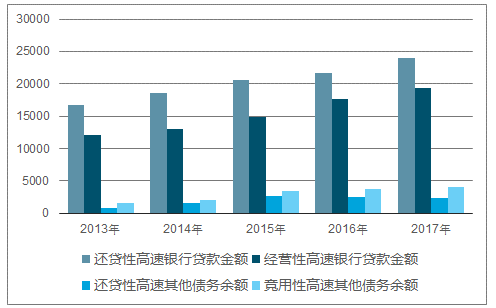

2013-2017年两类高速年末债务构成(亿元)

数据来源:公开资料整理

由于整个高速公路行业的经营效益偏低,做了非常多的公益性投入,各省高速公路集团负债率高、偿债压力大,因此判断高速公路行业大规模降费的可能性极低。

本文采编:CY329

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告

《2026-2032年中国高速公路行业市场行情动态及发展趋向分析报告》共十二章,包含中国高速公路行业“十四五”展望,2026-2032年中国高速公路发展趋势预测,行业观点与研究结论等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智慧高速公路行业全景分析:交通强国建设的核心部分之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国高速公路行业全景速览:信息技术快速发展推动高速公路智能化进程[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)