一、中国疫苗行业市场发展现状

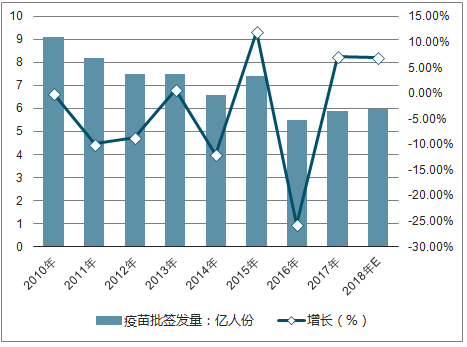

近年来我国疫苗批签发量呈下滑趋势,其原因也较为综合,主要为2015年我国新生儿数量出现下滑带动疫苗行业的整体需求出现小幅度下降;当下疫苗产品市场逐渐达到饱和,需要靠新增人口带来增量,而新的疫苗产品在2012到2015年期间由于研究周期较长并未上市,增速放缓;政策与事件因素短期内对疫苗行业带来不利影响。

随着人类社会的发展,各种新型传染病不断出现,如传染性非典型性肺炎、高致病性禽流感、新型甲型H1N1流感等。这些疾病传播速度快、致死率高,在世界范围内造成了巨大的恐慌。这些新出现的传染病,目前尚未有治疗的特效药,疫苗仍是主要的控制和预防手段。

2018年11月11日,《中华人民共和国疫苗管理法(征求意见稿)》开始征求公众意见,其中对疫苗的研制和上市许可、生产和批签发、疫苗流通等各个环节都有涉及,处罚力度加大,并鼓励疫苗生产企业的规模化、集约化发展。未来我国疫苗行业市场集中度将进一步提升。

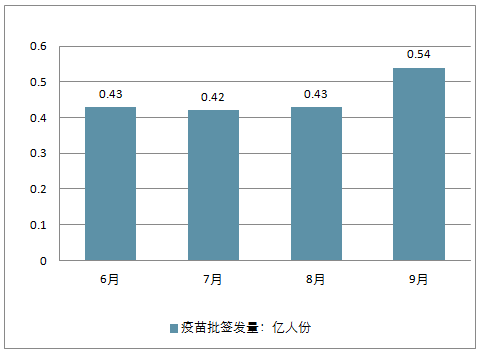

2010-2018年6-9月中国疫苗批签发量情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国疫苗行业市场运行态势及投资战略咨询报告》

2010-2018年中国疫苗批签发量及增长情况

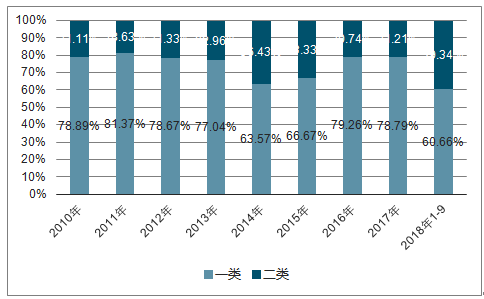

此外,我国一类疫苗与二类疫苗的批签发数量均呈下降趋势,其中二类疫苗在2016年下降显著,主要是因2016年山东疫苗事件所带来的不利影响。而就在2016年山东疫苗事件发生后,国家便对《疫苗流通和预防接种管理条例》进行修改,并退出《国务院办公厅关于进一步加强疫苗流通和预防接种管理工作的意见》,对疫苗行业实行一票制,减少中间的流通环节;通过调整,疫苗的流通配送由网状变为线状,疫苗生产商最直接或委托配送给县疾控中心,流通环节能更好把控监管。

目前,在我国疫苗行业中,二类疫苗占主导。2013-2017年,年复合增长率达到4.9%,一类疫苗仅为1.1%。按这样的发展趋势来看,2017年后,二类疫苗仍将快速增长,到2022年,市场规模有望达到59.4亿元,复合增长率将达到26.2% 。

2013-2022年中国一类、二类疫苗市场情况

2018年月,国家药品监督管理局通告长春长生生物科技有限公司的冻干人用狂犬病疫苗的生产存在记录造假行为,迅速引发全国舆论。长生生物事件爆发,成为今年最引人注目的恶性疫苗安全事件。

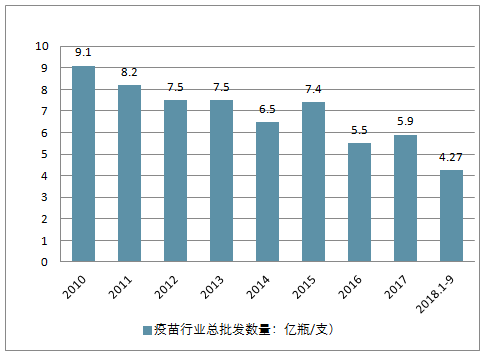

2010-2018年前三季度中国疫苗行业总批发数量走势

按批签发口径测算,我国疫苗产值在2013年达到顶峰,为174亿元,此后呈现逐年下滑态势。2017年,中国疫苗产业已降至137亿元,同比下滑6.2%;今年在长生生物疫苗事件影响下,产值预计进一步缩水至125亿元。

2010-2018年前三季度中国疫苗行业产值走势

2010-2018年前三季度中国一类、二类疫苗批签发量占比

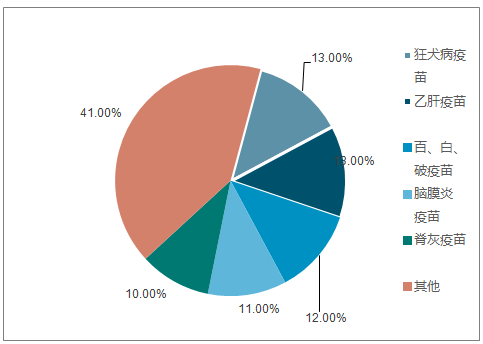

2018年前三季度,我国共签发了21类疫苗,从签发量角度来看,狂犬病疫苗,乙肝疫苗的批签发量均超过5000万(瓶、支);百、白、破疫苗,脑膜炎疫苗,脊灰疫苗,乙脑疫苗,批签发量均超过4000万(瓶、支),位列第二梯队;麻、腮、风疫苗,甲肝疫苗,手足口疫苗,水痘疫苗等四类疫苗在前三季度的批签发量也超过了1000万(瓶、支)。

从签发量比重来看,狂犬病疫苗、乙肝疫苗批签发量占比最大,均为13%;其次是百、白、破疫苗,占比12%;脑膜炎疫苗、脊灰疫苗比重也达两位数,分别占到11%、10%;前五产品批签发量合计占比接近60%。

2018年前三季度中国疫苗产品批签发量占比

最后,在生产企业方面,2018年前三季度,我国疫苗市场产品主要来自于42家公司,其中国内企业38家,国外企业4家(默克、赛诺菲、葛兰素史克、辉瑞)。其中,武汉生物批签发量最多,占比高达18%,大幅领先其他企业。

2018年前三季度中国疫苗行业竞争格局情况

二、中国疫苗行业的发展之路

近年来,发现越来越多的内地人赴香港注射疫苗,可以看出这已是一条运作成熟的产业链。他们除了瞄准了儿童疫苗市场的部分医务所外,还有背靠女性宫颈癌疫苗的代理人。目前,赴港接种疫苗的产业链发展相当成熟,一种是由专业医疗代理人牵头,价格会根据接种疫苗的人数决定。以HPV疫苗为例,总价格在2400-4500港元间,即每针800-1500港元。而另一种是由香港保险代理人牵头,相信很多人发现有不少保险代理人在各大论坛上宣传宫颈癌疫苗的好处,吸引不少人前来咨询;而因这种疫苗需要接种三次,这么一来就给这些保险代理人3次接触机会,从而间接促成生意。

国内疫苗产业如日中天,研发能力却很“虚弱”

根据国家食品药品监督管理局的数据,中国目前共有疫苗生产企业36家,可以生产预防27种疾病的49种疫苗,年出口能力据估计可达到10亿剂,在产能上,中国已成为名副其实的疫苗生产大国。

然而, 国产疫苗在产能和关键技术上与国际先进水平相比仍有巨大的差距。如我国开发的品种大多为单价疫苗、减毒活疫苗等传统疫苗品种,而国外上市的疫苗多以联苗、灭活等新型疫苗为主。在开发过程中还存在着种种技术问题:见效慢、免疫抑制、前期治疗手段对疫苗使用的影响等,可见中国疫苗行业整体创新和研发能力不足。

我国疫苗产业启动相对较晚,整体上跟跨国公司相比较,在研发、生产质量控制等方面有一定差距,确有一些现在仍在使用的疫苗,例如脊髓灰质炎减毒活疫苗等属于技术落后的疫苗品种。

来自世界五大疫苗企业之一赛诺菲巴斯德的董事长宇学峰也表示,目前国产疫苗虽然价格相对便宜,但和国际知名企业产品相比,在质量上仍存在着较大差距。

推进疫苗新技术应用不够积极,缺人缺钱缺政策

1、疫苗研发成本过高,国内补偿机制不完善,厂商不愿研制

一个创新疫苗的研发过程国内需要约 10 年时间,仿制或仿创疫苗的研发也需要 5-8 年时间。研发出来后,提交相关部门审批,一般新药从研发到临床到申报到审批到上市最少需要3~4年。暂不说制备疫苗的过程复杂,技术操作要求高,治疗费用较高,推广程度不高等致命因素,如此高昂的时间成本,没有任何一个厂商愿意等待。

随着技术的更新、质量标准的提高及审批程序的规范,研发费用还会继续上升。疫苗制造商发现同等研发费用的治疗药物要远远高于研发疫苗的受益,不愿意进行新疫苗的研制非常正常,除非国家能给予他们一些保证,比如对疫苗的生产厂商减免税赋,比如能以巨大市场中可观的利润偿还厂商所投入的巨额投资等等。

中国疾控中心主任王宇表态:“目前疫苗的新技术不是没有,国际上也有运用,但是由于中国没有推动新技术应用的政策和体系,中国的疫苗生产技术更新很慢,甚至没有更新,一直沿用30年前的生产技术”。

2、科研人员待遇不行,圈内功利化风气盛行,人才流失严重

基础研究是开发产品的先决条件,只有长期进行基础性研究才会提出心得思路和策略。但现在的制度导致了人们太过急功近利,忽视基础研究,转而投向更容易产出成果的项目,以维持研究的继续发展与自身的生活所需。

北京大学医学部免疫学系副主任王月丹曾指出:“最主要的差距在人才。在免疫学领域给人才的待遇、空间都不行,人才流失非常严重。免疫学是基础学科,短期内是很难有产出的,中国在科研领域实行的是项目制,有项目才有钱,但有项目就要出成果,太急功近利。生物医学中免疫学是最核心的,西方的核心技术对我们是保密的。机制不改人才就留不住,留不住人才就很难有质的进步。”

比如对于HIV、埃博拉病毒等近年来新发现的病原体,目前全世界发达国家正斥巨资对其从病原生物学特征到疫苗进行深入的研究,我国无论从经费支持力度、实验研究条件及科研人员总体的学术水平与西方发达国家都存在较大差距。

由此可见,对疫苗的研发、制造及使用进行立法势在必行:

国家应对目前有限的卫生资源分配中重点预防医学中疫苗的研发倾斜,减少审批程序,保障疫苗生产厂商的基本权益与提高他们的积极性;

重视基础研究,提高科研人员待遇,培养与留住更多的创新型和高端研发人才。

疫苗的研发尽可能不重复国外已有的疫苗类型或路线,根据国人体质与中国国情,建立健全疫苗质量及效果评价支撑体系!

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告

《2026-2032年中国多联多价疫苗行业市场现状调查及未来前景研判报告》共九章,包含2021-2025年中国多联多价疫苗行业竞争格局分析,主要多联多价疫苗企业或品牌竞争分析,2026-2032年中国多联多价疫苗行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国疫苗行业产业链图谱、产业现状、重点企业及未来前景展望:产业规模日益扩容,本土企业国际化步伐加快[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)