一、背光模组光电系统是液晶模组的重要组成部分

光电系统作为背光模组的光源及显示系统,与导光板或扩散板、扩散膜、增亮膜、反射膜等光学膜产品、配套件等组成背光模组,背光模组与液晶面板组合用于液晶模组的制造。由于液晶面板中的液晶本身不自发光,所以必须搭配背光模组提供外加光源以达到显示效果,背光模组中的光电系统则是液晶面板实现图像显示的光源提供器件,也是液晶模组的核心部件之一,液晶模组市场需求的持续增长将直接带动背光模组光电系统、量子点显示光电系统等相关配套产业的发展。

液晶模组的构造图如下所示:

数据来源:公开资料整理

二、全球液晶模组产业市场规模持续增长

近年来,一方面受益于液晶电视、液晶显示器、笔记本电脑、平板电脑、手机、车载显示器、工控显示器、医用显示器等终端电子产品市场需求的强劲增长;另一方面“新型显示产业”作为主要工业国家的战略新兴产业,近年来在韩国、日本、中国、台湾地区等各国及各地政府大力扶持和市场积极推动下,取得了长足的发展,液晶模组产业作为新型显示产业,近年来蓬勃发展,液晶模组市场需求量逐年增加。

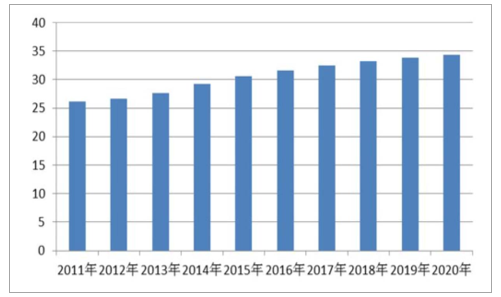

全球液晶模组产业市场需求及预测(亿片)

数据来源:公开资料整理

受液晶模组产业终端市场的带动及液晶模组应用领域的扩展,未来全球液晶模组产业市场需求仍将保持持续增长的趋势,至2020年全球液晶模组产业的市场需求将达到34.38亿片。因此背光模组光电系统、量子点显示光电系统等产品作为液晶模组的核心部件,其市场需求和未来市场潜力也将得到持续提升。

三、全球液晶模组产业向我国大陆转移,未来国产替代空间较大

全球液晶产业具有典型的国际产业专业的特征。液晶面板最早源于美国,早期主要在德国和美国的推动下,开展材料基础理论和应用研究阶段,市场化和产业化的尝试非常有限;直到二十世纪八十年代,日本厂商通过对德国和美国研究成果的积累、开发和应用,率先开展了液晶面板产业化生产,伴随着液晶面板产业的崛起,日本形成了平板制造供应链完整的上下游配套体系;其后韩国、台湾地区在亚洲金融危机中进行逆周期投资,在全球面板市场的低谷期加大投入,并取代日本成为全球液晶面板市场占有率第一和第二的国家或地区。

中国大陆液晶显示产业起步较晚,但得益于中国大陆地区的市场规模优势和成本优势,以及政府及银行雄厚的资金支持,自上世纪90年代起,韩国、日本以及中国台湾地区的低世代液晶面板生产线开始向中国大陆转移,诞生了我国第一批中低世代的液晶面板生产企业。近年来,液晶面板产业向我国转移的进程不断加快,全球主要液晶面板企业出于成本和配套方面的考量,纷纷在我国投资建设液晶面板生产线。随着全球液晶产业向中国大陆地区加速转移,中国已成为全球液晶产业的投资和生产中心。2016年我国大陆已超越台湾地区成为世界第二大液晶面板产能区;2017年中国大陆超越韩国,成为世界第一的大尺寸面板产能区。2018年中国大陆的液晶面板产能将达到全面领先。背光模组光电系统、量子点显示光电系统等产品作为液晶显示模组的核心部件,将受到全球液晶产业转移的推动,迎来良好的市场机遇。

随着全球液晶产业持续向我国大陆转移,全球重要面板厂商纷纷在我国大陆投资建设生产线,同时我国国内的面板厂商也持续增加投入,近年来京东方、华星光电、中国电子、惠科电子等主要面板厂商分别投资数百亿元建设8.5中世代和10.5/11高世代TFT-LCD生产线,此外京东方计划在2019年至2020年投资460亿元于武汉市建造10.5高世代TFT-LCD生产线。国内面板厂商的大规模投入推动了全球液晶产业持续向我国大陆转移。

未来,随着京东方、深天马、华星光电等面板厂商筹建生产线的落地投产和产能释放,我国大陆地区的面板产将迅猛增长,占全球面板产能的比例也将进一步提高。全球液晶产业将向中国大陆地区持续加速转移,因此液晶面板产业仍具有较大的国产替代空间,与之配套的背光模组光电系统的市场需求也将得到提升。

相关报告:智研咨询发布的《2019-2025年中国液晶模组行业深度分析与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国液晶模组行业市场发展形势及未来趋势研判报告

《2026-2032年中国液晶模组行业市场发展形势及未来趋势研判报告》共九章,包含中国液晶模组行业重点企业发展分析,2026-2032年中国液晶模组行业发展前景预测,2026-2032年中国液晶模组行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)