从2018年冬春航季计划数来看,实际增速基本与局方调控文件思路一致,即维持17年9月份开始的民航总量调控的持续思路,其次对于准点率表现优异的机场做一定时刻的奖励,核心机场产能受限是民航中短期面临的主要问题,在全民航致力于提升准点率与出行安全的背景下,总量调控叠加结构优化仍然是长期主题。

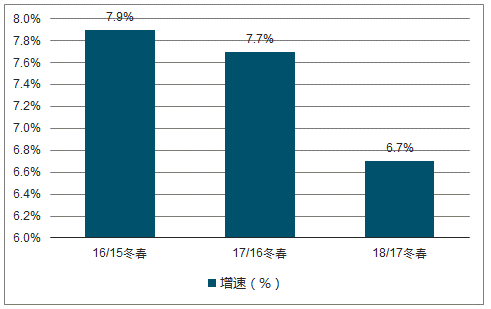

2018年冬春航班总量同比增长6.7%,增速较17年冬春增速放缓1.0pct;环比18年提升1.3%。

全国周航班总量增速图

数据来源:公开资料整理

全国周航班环比增速图

数据来源:公开资料整理

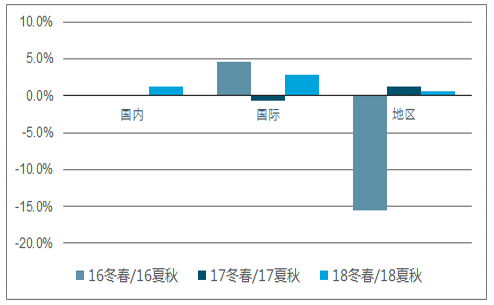

国内航班总量同比增速6.8%,较17年冬春放缓1.4pcts,环比增长1.3%,较17冬春提升1.2pcts;国际航班总量同比增速10.5%,较17冬春提升6.2pcts,环比增长2.9%,较17冬春增长3.5pcts。

国内、国际、地区周航班量同比增速图

数据来源:公开资料整理

国内、国际、地区周航班量环比增速图

数据来源:公开资料整理

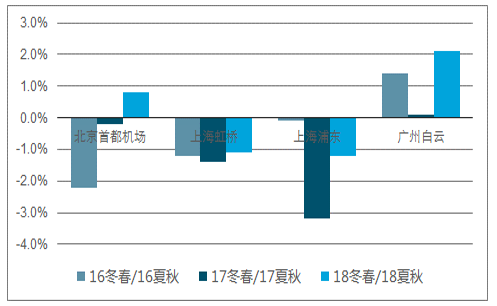

四大核心机场航班量保持低增长或负增长。2018年冬春,北京首都、上海虹桥、上海浦东和广州白云航班同比增幅分别为-1.1%、0.3%、1.5%和和2.0%,较17年有所提升;环比增幅分别为0.8%、-1.1%、-1.2%和和2.1%。从环比口径来看:上海两场,虹桥与浦东仍然维持严调控,而白云机场因有新航站楼投产,18年冬春总量较18年夏秋增速提升明显。

四大核心机场航班量同比增速图

数据来源:公开资料整理

四大核心机场航班量环比增速图

数据来源:公开资料整理

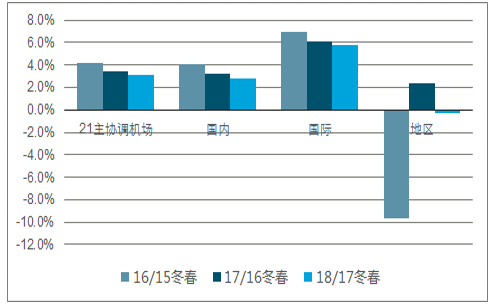

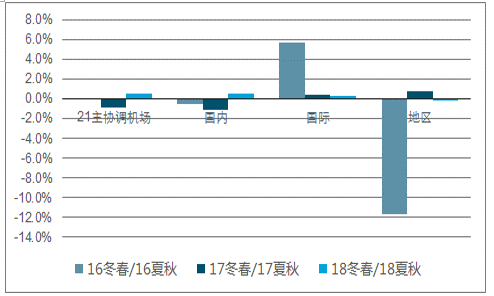

21主协调机场周离港航班量同比增速图

数据来源:公开资料整理

21主协调机场周离港航班量环比增速图

数据来源:公开资料整理

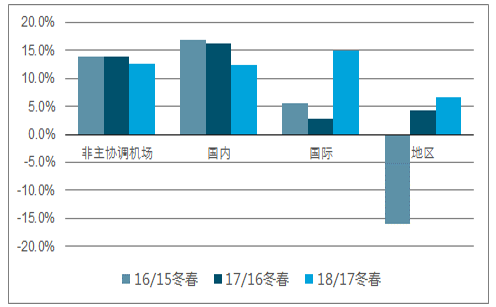

非主协调机场合计同比增速也由17冬春的13.9%放缓至12.5%,环比增速由17冬春的1.3%提升至至2.7%。非是协调机场环比增速的提升是18年秋冬航季环比增速提升的主要原因。

非主协调机场周离港航班量同比增速图

数据来源:公开资料整理

非主协调机场周离港航班量环比增速图

数据来源:公开资料整理

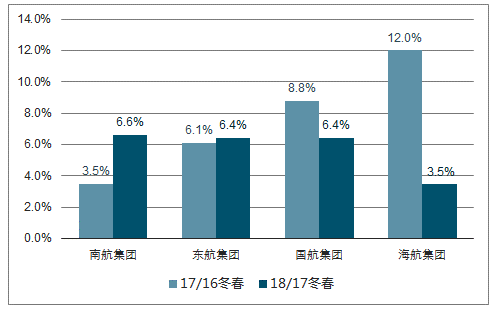

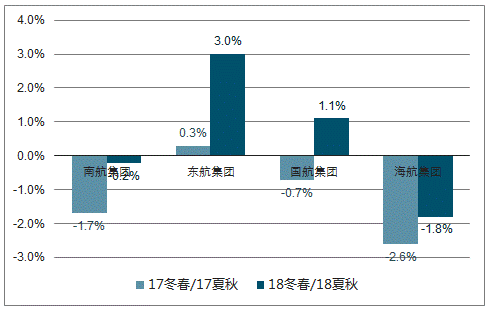

2018年冬春,南航、东航、国航、海航分别同增6.6%、6.4%、6.4%、3.5%,继续保持低增速;环比增速为-0.2%、3.0%、1.1%、-1.8%。

四大航航班量同比增速图

数据来源:公开资料整理

四大航航班量环比增速

数据来源:公开资料整理

核心机场产能受限是民航中短期面临的主要问题,在全民航致力于提升准点率与出行安全的背景下,总量调控叠加结构优化仍然是长期主题。当前航空整体面临油价与汇率的双重外部负面干扰,基本面承受较大压力,建议待外部干扰平稳后关注航空板块投资机会。

相关报告:智研咨询发布的《2019-2025年中国航空运输行业市场竞争现状及投资方向研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国民用航空运输行业市场研究分析及未来发展潜力报告

《2026-2032年中国民用航空运输行业市场研究分析及未来发展潜力报告》共七章,包含高铁时代航空客运行业发展机遇与挑战分析,中国民用航空运输行业重点企业经营分析,中国民用航空运输行业前景预测与投资策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询