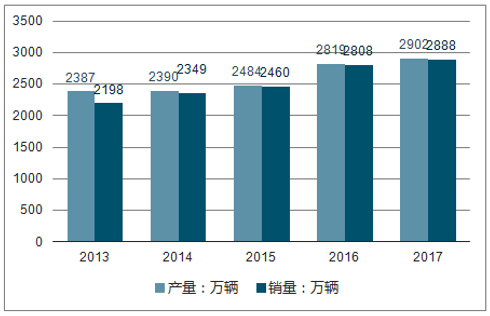

随着汽车市场的快速发展,产销量持续攀升,中国已经成为全球汽车消费大国。据数据显示,2017年全年汽车产销2901.5万辆和2887.9万辆,同比分别增长3.2%和3%

一、汽车市场的机遇与困局

自中国跃居世界汽车产销第一大国以来,汽车工业保持稳定发展,汽车产销量持续增长。2017年,中国汽车产销分别完成2901.5万辆和2887.9万辆,同比分别增长3.2%和3%。

2013-2017年中国汽车产销量情况

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国汽车行业市场深度评估及市场前景预测报告》

中国汽车市场快速发展,在各种机遇、挑战中获得不少成就。汽车消费提升,国民的汽车保有量持续增长,名副其实的汽车消费大国。其中,二手车流通市场同样保持增长。预计2018年中国二手车交易量将连续第三年创下新高,市场发展潜力巨大,行业前景广阔。

车企方面,国内的汽车企业的地位大大提高,自主品牌车企在国内外市场份额不断提升。此外,新能源汽车也得到大力的推广,比亚迪、北汽新能源等自主新能源车企在国际市场上也占据一定的份额。在全球新能源汽车销量排名中,北汽新能源EC更是位列全球前位。

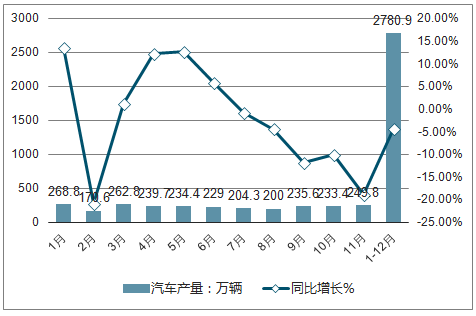

但在2018年车市迎来困局,产销量出现下滑。2018年,我国汽车产业面临较大的压力,产销增速低于年初预计,行业主要经济效益指标增速趋缓,增幅回落。据数据显示,2018年我国汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%。

2018年中国汽车产量及同比增长走势

数据来源:公开资料整理

2018年中国汽车销量及同比增长走势

数据来源:公开资料整理

二、汽车电商行业发展情况分析

2018年,受多重因素影响,国内车市产销量出现下滑。其中,据12月汽车经销商库存预警指数显示为66.1%,环比下降9个百分点,同比上升18.33个百分点,库存预警指数位于警戒线之上。

可以说,现在的汽车销售渠道已经越来越多,其中4s店营销、汽贸店、汽车官网、甚至还出现了汽车电商时代。可以说在这样的新营销模式来说,在未来的发展前景上会不会会越来越好,带动了汽车的销量呢?所以说,在汽车领域当中的发展趋势来说,都觉得进驻到电商科技领域中还是会更加与众不同的。

淘宝、京东、聚美优品等电商平台在国内大获成功,带动了电商平台这一新兴领域的崛起,所以让不少人都坚信电商或者互联网是能够改造一切的。许多传统企业在线下客流量不够,门店难以扩张的困境下,认为电商这股东风来得正是时候,借助这股东风打造电商平台,或能有望突破企业线下面临的困境,并创造新的发展机会。

汽车行业自然也涌入了不少电商平台,从2009年之始,许多企业进军了汽车电商这个新兴领域,车企、经销商、互联网企业、投资者、消费者以及媒体等各方都对汽车电商给予了极大的热情。

在诸多购车一族中了解到,现在的90后基本上都会通过电商科技的领域中来购车的,可以说在这样的电商科技发展趋势上来说,其前景上还是很不错的,在未来阶段中还是会有着与众不同的趋势会出现的。

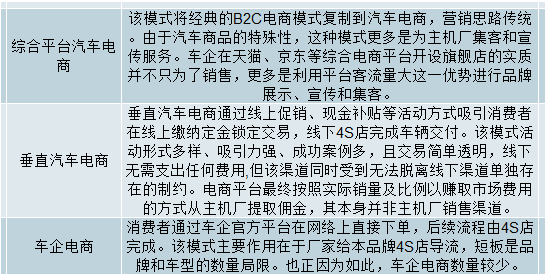

车电商平台的主要三种模式

数据来源:公开资料整理

不论是2008年易车网等垂直网站的兴起,还是2017年商务部发布《汽车销售管理办法》,都是推动汽车流通模式创新的关键节点。中国新车互联网电商经过近10年发展,走过了从销售线索提供到线上购车的历程。

1、汽车电商传播广度尚可,深度不足

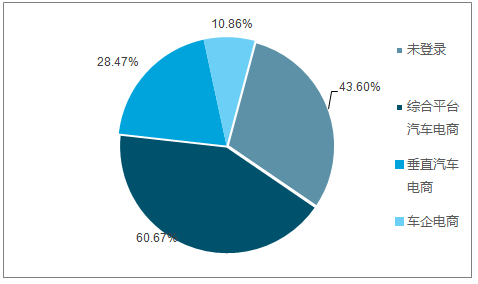

参与调查的消费者中,有八成以上知道可以通过电商渠道购车,而且五成以上已经登陆过电商平台。这说明汽车电商的概念对消费者来说并不陌生。通过广告投放和冠名,汽车电商的传播广度已经达到一定水平。

消费者是否知道汽车电商占比

数据来源:公开资料整理

消费者是否登录过汽车电商

数据来源:公开资料整理

2、汽车电商传播情况

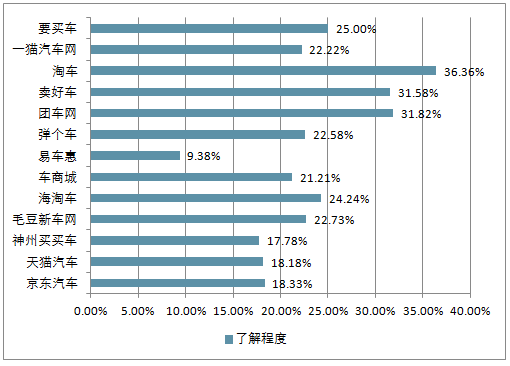

从传播深度来看,消费者的认知水平给汽车电商敲响了警钟。在非提示提及情况下,消费者能够说出部分汽车电商平台,但对于更深层次的平台所包含的品牌车型、能够提供的服务以及购车优惠方案等内容,消费者的了解程度仍处于较低水平。

在提示提及的情况下,消费者对于天猫、汽车之家和京东等综合电商平台的认知程度较高,但同样存在对平台认知深度不高的问题。

淘车在提示提及情况下,消费者对其认知程度虽然处于较低水平,但该部分消费者对于平台的了解深度高于其他平台。

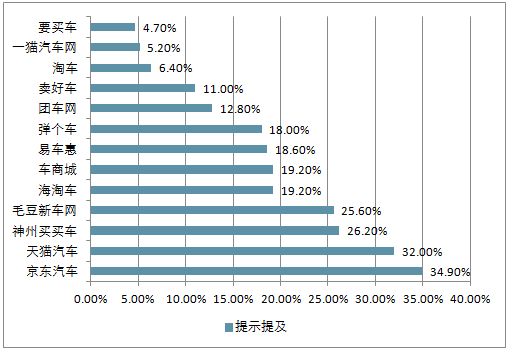

汽车电商认知程度(提示提及)

数据来源:公开资料整理

对汽车电商认知程度(了解程度)

数据来源:公开资料整理

3、考虑电商购车的消费者情况分析

消费者对汽车电商渠道购买汽车的意愿方面,45.45%的消费者会考虑通过汽车电商平台购买车辆;35.23%的消费者明确表示不会;还有近两成消费者表示不确定。显然,未来汽车电商首要的主攻目标群体,是还处于摇摆状态中的消费者。

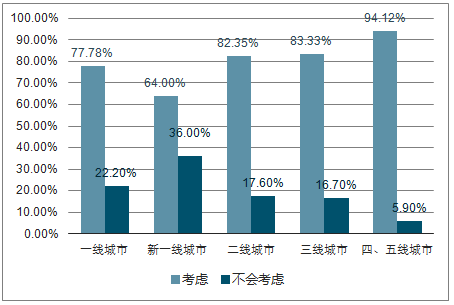

城市分级方面来看,四、五线城市消费者考虑电商渠道购车的比例最高,占比超过94%;一线和新一线城市消费者的占比相对较低。究其原因,可能与消费者的关注点不同有关。四、五线城市成为新增购车需求的增长点,而这些城市的单一品牌4S店数量较少,且消费者更看重汽车电商的价格优势,而发达城市的消费者购买渠道更多元,且更关注购车后的服务和产品品质等。

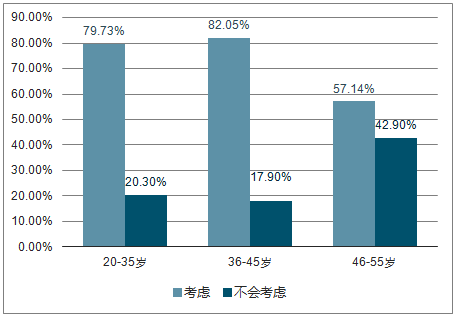

年龄方面,20~35岁和36~45岁的消费者对电商购车的态度比较开放。20~35岁的车主还是电商平台购车接受度最高的人群。在购买不同动力形式的车辆时,前者更倾向于购买新能源车型,而后者的目标更多的是传统能源车辆。

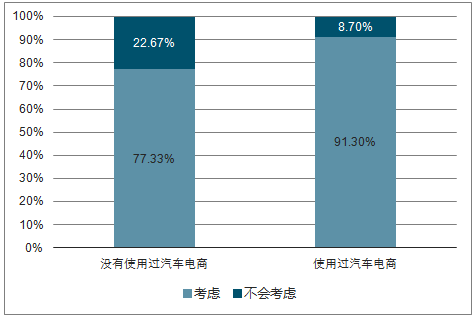

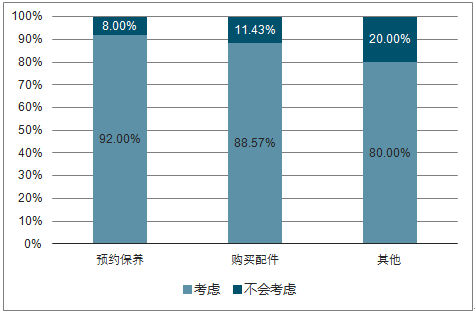

购物经历上,使用汽车电商体验过汽车相关服务的车主在考虑电商购车时,意愿高于无此经历的消费者。例如,使用电商进行过预约保养的消费者中,有92%的车主会考虑使用电商平台购车。

是否考虑电商渠道购买车辆

数据来源:公开资料整理

各级别城市是否考虑电商渠道购买车辆占比情况

数据来源:公开资料整理

各年龄段人员是否考虑电商渠道购买车辆占比情况

数据来源:公开资料整理

是否使用过汽车电商与电商购车态度

数据来源:公开资料整理

车电商服务项目对电商购车态度(调研对象,已购车车主)

数据来源:公开资料整理

另外,如果消费者网购过珠宝首饰或奢侈品,抑或有单比网购消费超过10000元的经历,其考虑电商平台的意愿也更高,超过了93%。

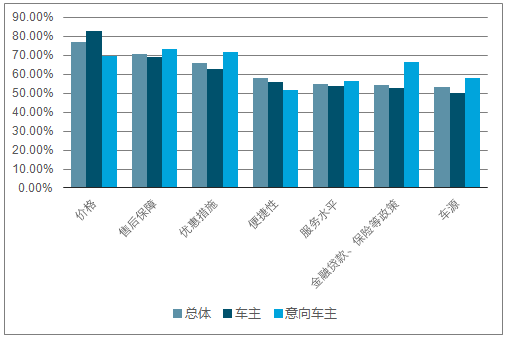

4、价格、售后服务、促销影响大

综合已购车车主和意向消费者的反馈,价格、售后保障和优惠力度是消费者在购车时,考虑较多的三个因素。

已购车车主和意向消费者的关注点在细分后,呈现出了差异。前者较后者,更关注价格和购买的便捷性,而后者的侧重点则在售后保障、优惠措施、车源、金融贷款和保险政策上。

汽车电商购车考虑因素,车主与间向车主

数据来源:公开资料整理

以年龄划分,20~35岁消费者的关注点除价格外,集中在平台优惠措施、金融贷款和保险、购车过程中的服务水平等方面。36~45岁的消费者则将目光放在了价格、售后保障和车源上。这与两个人群的消费者意识和消费习惯有关。

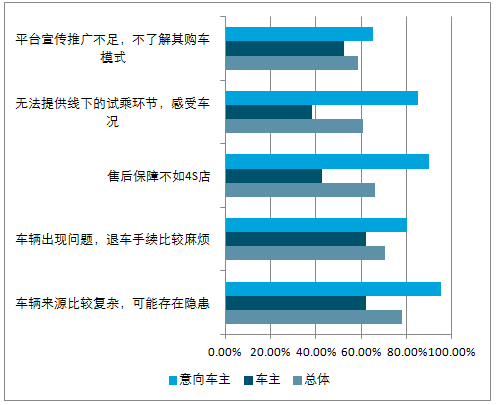

售后和试驾是最大的绊脚石。意向消费者拒绝电商购车的原因中,占比最大的是“售后保障不及4S店”和“无法提供线下试乘试驾环节”。消费者的痛点正是汽车电商平台发力的切入点,线上线下融合的重要性值得再次提及。

为什么不考虑汽车电商平台购车、车主与意向车主

数据来源:公开资料整理

另外,车辆来源也是消费者担心的一个重要方面,二线城市消费者尤其担心这一问题。

5、中国汽车网络营销发展现状

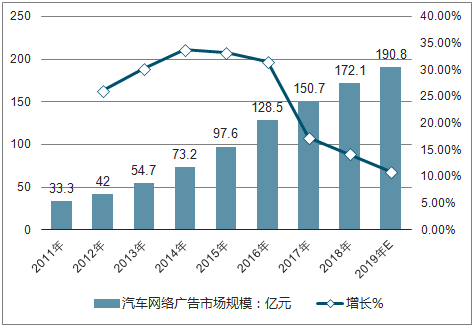

2011-2017年间,汽车网络广告市场规模持续高速增长,2017年,其市场规模达150.7亿,增速为17.3%。由于国内汽车销量仍处于增长空间,汽车广告主仍然需要通过大量营销活动推动销售增长,因而其整体广告预算将进一步提升,与此同时,随着互联网媒介的持续兴盛和其他传统媒介的渐渐式微,汽车广告预算将向线上投放大幅倾斜,从而推动着汽车网络广告市场规模的持续增长。

2011-2019年中国汽车网络广告市场规模及增长走势

数据来源:公开资料整理

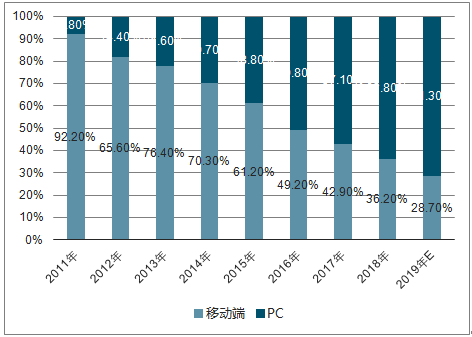

2011-2019年中国汽车网络广告市场细分结构

数据来源:公开资料整理

6、汽车“新零售”时代到来

知名的二手车交易、汽车金融的平台都在近一两年内集中布局了新车金融业务,汽车金融主战场上新车市场的影响变大的趋势很明显。这与融资租赁模式有关,尤其是对于二手车交易的平台而言,打通了交易环节、验证了通过金融盈利的可行性,在政策利好下,融资租赁模式可以进一步发挥自己之前积累的场景、渠道、流量优势。而正在迎来新零售时代,需要线上线下的打通与联动。但眼下这个时点,互联网红利消失殆尽,创业公司想要突围就要从最苦最累的线下突围,提高效率、降低成本、提升用户体验,而这恰恰是汽车金融能够在新零售时代成功的关键。

不同于互联网时代才衍生出的各类产品、服务,汽车后市场某种程度上带有“传统行业”的性质。在互联网大潮来临之前,品牌4S店、个体修车店、汽车美容已经广泛存在。互联网只是改变了汽车后服务的运作模式,并不可能把现实的服务搬到网上。所以,汽车后市场本质上仍然是线下行业,是“做服务”,把它“+互联网”就形成了互联网汽车后服务平台,也正因为如此,无论如何,其用户的感知最终都必须来源于线下,谁能在线下做得更好,对整个服务的质量、过程、标准的可控,谁才能真正俘获消费者心智。

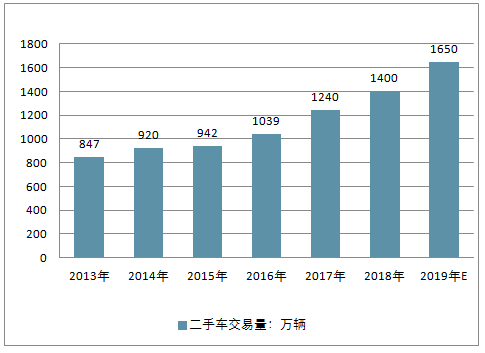

2016年,中国二手车交易量为1039万辆,首次突破千万级别,二手车市场潜力巨大。2017年,随着限迁政策的解除,二手车交易量再次攀升达1240.09万辆,同比增长19.33%;二手车交易额达8092.72亿元,同比增长34%。2018年,预计二手车市场交易量将近1400万辆,2019年或将突破1650万辆。

2013-2019年中国二手车交易量走势

数据来源:公开资料整理

除此之外,二手车电商大量的广告营销也为平台带来很大的流量。二手车电商平台前期的营销投入使得更多消费者选择电商渠道购买二手车,促使二手车电商平台的交易量的高速增长。未来二手车电商的渗透率会继续提升,预计2018年二手车电商电商渗透率将达22%,2019年渗透率将近28%。

汽车电商把握新机遇

近年来,虽然汽车电商得到快速发展,但整体仍处于尚未成熟的阶段。一是经营模式不够完善,传统4S店网点覆盖面广,可以为消费者提供试乘试驾、上牌、售后、保险等服务,这些是汽车电商品牌仍存在不足的方面。二是盈利模式不够明朗,新车利润不高,而售后、金融服务、保险等方面可以创造更多价值,电商平台需要探索售车后的盈利模式。未来,新车电商品牌将呈现以下发展趋势:

(1)电商平台更加垂直、更加精准:随着电商平台竞争加剧,未来汽车电商将更集中在新车交易的细分市场,如车源汇总、进口车等。

(2)汽车金融成为新的增长点:汽车金融产品可以促进汽车销售,未来汽车金融将成为电商平台的一个新的盈利探索方向。

(3)汽车电商新形式:如神州优车和宝沃汽车的合作,未来将有更多新的汽车电商平台合作形式出现,结合电商、车企、经销商的优势,规避如传统4S店成本高、电商平台业务单一等短板,进一步搅局市场。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车电商行业市场运营态势及投资前景研判报告

《2026-2032年中国汽车电商行业市场运营态势及投资前景研判报告》共十章,包含汽车行业电商运营优秀案例研究,汽车主流电商平台比较及企业入驻选择,汽车企业进入电子商务领域投资策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国汽车电商行业发展背景、市场现状及未来趋势分析:行业规模稳步扩张,市场参与者众多[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021年中国汽车电商交易规模及市场格局分析:交易规模达12052.9亿元,同比增长6.9%[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)