根据《物业管理条例》的相关规定,物业管理是指通过选聘物业服务企业,由物业服务企业按照物业服务合同约定, 对房屋及配套的设施设备和相关场地进行维修、养护、管理,维护物业管理区域内的环境卫生和相关秩序的活动。

1、行业发展历程

物业管理最早起源于 19 世纪 60 年代的英国,有其深厚的历史背景,当时正值第一次工业革命大爆发时期,农村人口纷纷涌入工业城市,人口集聚对居住房屋的需求也日益增长,但由于对聚居的人口及居住的房屋无相应的规范管理措施,引发了房屋毁损严重、生活垃圾杂乱堆放及居住环境日益恶化等一系列社会问题。当时,一位名叫奥克维娅•希尔(Octavia.Hill)的英国业主为自己的出租物业制定了一套规范租户行为的管理办法, 以防止大量从农村涌入城市的住户对自己房屋的毁坏,优化了居住环境,也受到政府及其他业主的关注,随后英国还成立了非营利性行业组织,即皇家特许屋宇经理学会(CHI),标志着规范业主行为的“早期的物业管理活动”正式出现,物业管理初具雏形。

19 世纪末,随着建筑材料及建筑技术水平的提升,钢结构建筑与电梯的广泛运用,且第二次工业革命加快了西方国家城市化进程,高层住宅和写字楼大量出现,对管理维护楼宇及其设备的专业化、规范化提出了更高的要求,现代物业管理应运而生。 1908 年,由美国芝加哥大楼的所有者和管理者乔治•A•霍 尔特组 织 的 芝 加 哥 建 筑 物 管 理 人 员 组 织 (CBMO——Chicago Building ManagersOrganization)召开了第一次全国性会议,宣告了全世界第一个专门的物业管理行业组织的诞生,标志着现代物业管理正式扬帆起航。我国现代意义上的物业管理最早出现于 20 世纪 80 年代初期的深圳, 这得益于改革开放初期深圳毗邻香港的区位优势,最早管理的物业也是港资商品房。我国物业管理从东部沿海到内陆, 从业态单一到多样化, 经历了三个主要发展阶段:

(1) 1981 年至 2003 年:起步初创阶段

起步初创阶段以深圳市第一家物业管理公司, 即深圳物业管理公司于 1981年 3 月 10 日正式成立为标志。这一阶段,由于缺乏统一的全国性物业管理方面的法律法规,物业管理公司的专业化、规范化水平不高,行业集中度较,且物业管理往往作为房地产开发企业的内设部门而服务于自身开发的物业项目, 盈利能力整体较差。

(2) 2003 年至 2014 年:规范化发展阶段

规范化发展阶段以我国第一部全国性的《物业管理条例》于 2003 年 9 月 1日颁布实施为标志。 这一阶段, 物业管理公司得益于全国统一的《物业管理条例》的规范指导,物业管理的规范化与法制化水平逐步提升。得益于房地产行业快速发展的十年,物业管理面积呈现爆发式增长,物业管理市场蓝海已初步形成。但是,由于物业收费实行政府指导定价,且多数物业公司未从房地产开发企业内设服务部门蜕变成专业化、公司化运作的物业服务公司,这一阶段的物业管理市场化水平仍较低,物业管理公司的独立性仍较差。

(3) 2014 年至今:市场化运作阶段

市场化运作阶段以全国第一家物业上市公司,即彩生活(1778.HK)于 2014年 6 月在香港上市和发改委于 2014 年 12 月颁布《关于放开部分服务价格意见的通知》为标志。发改委颁布的《关于放开部分服务价格意见的通知》,明确指导地方放开非保障性住房物业服务价格, 鼓励市场通过竞争提供质优价廉的多样化服务,后续逐步全面取消物业服务企业资质,为物业服务行业带来更大的发展空间。彩生活在香港上市,迈开了物业服务公司登录资本市场的大门,国内物业公司纷纷选择登陆港交所、新三板甚至国内 A 股市场,通过资本市场募资引入新技术、新业态,提高服务的技术含量和产品附加值,并借助资本市场实施并购重组以扩大市场占有率、提升物业管理规模,我国物业服务企业已经开始从粗放式传统服务业向集约式现代服务业转变, 物业管理业务也开始从房地产开发业务的附属品,向自主经营,为业主提供多元化服务,市场化的方向发展。

2、我国物业管理行业发展现状

(1)物业管理行业整体规模持续增长

随着我国城镇化水平与居民收入水平的不断提高, 房地产市场发展带来的新增住房建筑面积的累计叠加,物业服务需求持续旺盛。

一方面,房地产业发展持续带动物业管理行业的发展。物业管理行业上游行业的房地产业经过长足的发展已步入成熟阶段, 当前宏观政策虽不断加强调控力度,但我国城镇化趋势不可逆转,根据《国家新型城镇化规划(2014-2020 年)》确立的发展目标: 常住人口城镇化率达到 60%左右, 户籍人口城镇化率达到 45%左右,努力实现 1 亿左右农业转移人口和其他常住人口在城镇落户,中国房地产行业及物业管理行业将随着城镇化水平提高而继续发展。

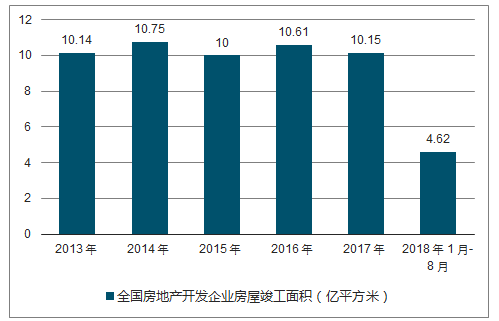

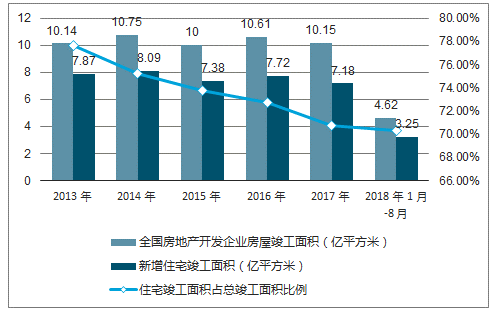

2013 年至今全国房地产开发企业房屋竣工面积情况

数据来源:公开资料整理

2018 年我国新增房屋竣工面积虽有所下降,但 2013 年至 2017 年连续五年均保持每年新增房屋竣工面积 10 亿平方米以上,意味着为物业管理提供等量的新增物业管理面积。另一方面,我国物业管理行业的市场规模快速增长。2017 年全国物业管理面积约为246.65 亿平方米,比 2014 年增加 71.15 亿平方米,年复合增长率 12.01%,行业物业管理规模持续扩大; 2017 年全国物业服务企业共 11.8 万家,比 2014 年增长18.2%,年复合增长率 3.97%; 2017 年全国物业管理从业人员约 904.7 万人,比2014 年增长 29.4%,年复合增长率 9.9%。

(2)市场高度分散但行业集中度逐步提升

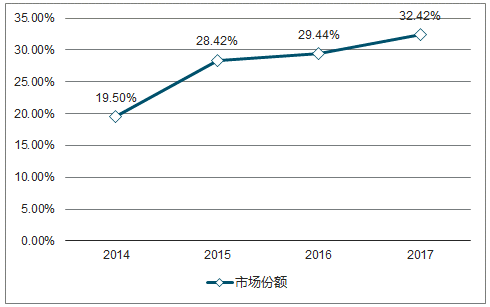

物业管理行业虽经 30 多年的发展,但仍处于初级发展阶段,整体呈现“大市场,小龙头”的竞争格局。截至 2017 年底,全国 11.8 万家物业服务企业平均管理面积仅为 20.90 万平方米,市场仍呈现高度分散的行业特性。随着近年来规模企业的快发发展,或借助集团获得多方位发展支持,或加速市场化进程,同时嫁接资本市场,聚焦平台输出、扩大兼并收购、创新商业模式等,多形式、多手段、多渠道不断强化规模化发展,行业集中度逐步提升。2014 年至 2017 年间,百强企业市场份额占比从 16.28%增加至 32.42%,行业集中度进一步提升。

2014 年至 2017 年间百强企业市场份额占比

数据来源:公开资料整理

同时,物业管理行业强者恒强的态势继续保持, 2017 年 TOP10 企业管理面积均值为 21,588.21 万平方米,同比增长 14.59%;市场份额为 11.06%,与 2016年相比提高了 0.88 个百分点。百强企业内部也呈现出差异化的分布特征,规模较大企业优势更加凸显,规模较小的企业在各自细分领域力求稳定发展。 2017年度, TOP10 企业管理面积均值是百强企业均值的 6.82 倍, TOP11-30 管理面积均值是百强企业均值的 1.57 倍, TOP31-50 管理面积均值是百强企业均值的 0.63倍, TOP51-100 管理面积均值是百强企业均值的 0.37 倍。

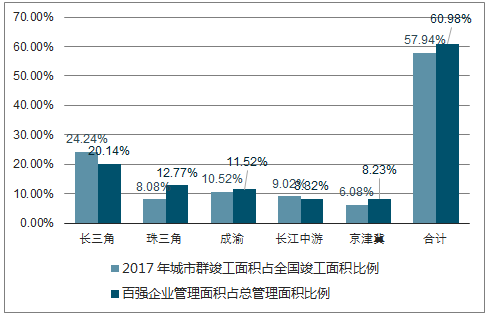

(3)深耕主流市场凸显城市集群效应

改革开放以来,随着我国城镇化的纵深发展,城市群集聚经济、人口能力明显增强,我国以城市群为核心的空间发展格局已基本形成,衍生出的巨大住房和物业管理需求为物业管理行业创造了更广阔的发展空间。百强企业纷纷抓住城市群发展带来的结构性机遇,开展针对性、差异化布局,依托城市群带来的项目聚集优势,强化规模效应。 2017 年度,百强企业 60.98%的管理面积位于五大城市群,其中,在长三角、珠三角、成渝、长江中游及京津冀五个主要城市群分布比例分别为 20.14%、 12.77%、 11.52%、 8.32%和 8.23%。

数据来源:公开资料整理

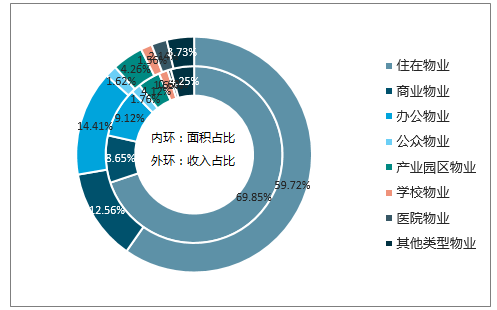

(4)物业管理业态多样化但仍以住宅物业为主

随着我国物业管理行业的不断发展壮大, 物业服务公司在顺应市场大势依靠规模取胜的基础上,不断提升专业服务能力,拓展物业服务的业态范围。物业管理除了传统的住宅物业外,还有众多其他物业管理类型,诸如办公物业、商业物业、产业园区物业、公众物业、学校物业、医院物业等。这些管理业态同住宅管理相比较,具有更强的专业性,已发展成为物业管理行业中的重要分支,我国物业管理业态走上多样化发展的快车道,物业管理行业加速向现代服务业转型升级,物业管理向城市社会管理、公众资产管理等方向延伸,未来物业管理业态将更加丰富。

但是,由于我国物业管理行业仍处于转型升级阶段,当前物业管理业态仍以住宅物业为主。2017 年度,百强企业住宅物业管理面积占总管理面积的 69.85%,办公物业、商业物业、产业园区物业、公众物业、学校物业、医院物业和其他类型物业面积占比分别为 9.12%、 8.65%、4.12%、 1.76%、 1.65%、 0.60%及 4.25%;收入占比方面,住宅物业服务收入占百强企业基础物业服务总收入的 59.72%,办公物业、商业物业、产业园区物业、公众物业、学校物业、医院物业和其他类型物业面积占比分别为 14.41%、12.56%、4.26%、 1.62%、 1.56%、 2.14%及 3.73%。

数据来源:公开资料整理

一方面,新增住宅面积仍是当前房地产增量市场的绝对主力军;另一方面,随着社区经济的崛起,管理住宅物业的价值进一步凸显,行业百强企业的兼并收购也以住宅物业管理项目为主,助推了行业百强企业中的住宅物业的占比提升。

2013 年至今,住宅面积占全国房地产开发企业房屋竣工面积情况

数据来源:公开资料整理

(5)基础物业服务外包已成行业惯例

物业服务企业通过将基础业务外包,利用专业服务公司提供的优质低价服务,实现专业化、集约化管理,在降低企业经营成本的同时,聚焦核心业务,进一步提升专业服务水平。

从基础业务外包项目数量占比来看, 2017年百强企业外包项目中,清洁服务外包项目数量占总项目数量的 60.25%,绿化业务外包项目数量占比为 3.14%,同比增加 1.14 个百分点,设备维护养护和秩序维护业务外包项目数量占比分别为 36.84%和 24.68%,较 2016 年分别增长 1.84和 0.68 个百分点。

3、物业管理行业发展趋势

(1)向产业链上下游延伸趋势加快

目前,伴随着我国房地产市场从“增量”建设向“存量”经营市场的转变,房地产企业纷纷开始关注与地产业务关联性较高的社区服务领域,如万科于 2013 年确立了全面城市配套服务商的转型战略, 提出由提供单一住宅产品转向提供基于生活幸福感的全系列、终身服务,积极拓展公寓租赁、社区商业、产业办公、物流、教育等多项城市配套。物业管理行业在房地产行业发展的带动下,也正在经历属于行业自身的重大变革,在传统经营模式的保障下,一方面传统的住宅物业销售模式的升级以及房地产行业稳定的增量开发, 为物业管理行业带来较高的基础增速;另一方面,物业管理企业自身寻求多业务拓展和平台资源的嫁接,增加盈利模式和业绩附着点,不断向产业链上下游延伸。在互联网、移动互联网、大数据、云计算等高新技术与物业管理行业的深度融合过程中,物业管理行业积极通过打磨个性化、差异化和定制化服务,优化服务供给,拓宽业务收入来源,行业整体向产业链上下游延伸的趋势加快。物业管理行业向产业链上下游延伸主要体现在以下几个方面:

1)积极介入房地产价值链前期。物业服务企业凭借其丰富的管理经验和专业服务能力,自房屋开发项目立项开始逐渐参与项目设计的讨论和建议、督促建议的执行、设计并提出项目管理方案,为房地产开发企业提供顾问咨询、案场服务及工程服务等。

2)围绕“人”的社区生活提供多种增值服务。随着我国消费升级及新技术向社区生活服务的渗透,社区生活服务的市场价值日益凸显。物业服务企业在已为业主持续提供良好的物业服务基础上,相较于其他企业,在与社区用户粘性、获客成本、信息沟通上具有相对优势。物业服务企业通过新技术的应用,充分发掘客户的有效需求,延展多样化的增值服务,涵盖社区空间运营、社区电商、社区教育、房屋经纪、金融以及美容美发、社区观影及沐浴等个性化、差异化、定制化社区生活服务;

3)围绕“物”的资产保值增值提升增值服务。一方面,房产的折旧、损坏等因素都可能造成房屋价值的降低,需要专业且长期、持续的维护保养来尽可能的减少折旧破损等对房产造成的减值, 物业管理服务企业为业主提供专业的房屋日常维护保养成为资产保值增值的重要因素。另一方面,随着人们对居住环境及社区服务品质要求的提升, 高水准的物业管理也是社区以及房产价值提升的重要条件。相比较而言,有着更优秀管理质量、更多元化社区物业服务的新楼盘及二手房比周边房价相对较高,物业管理能力也成为购房者考虑的重要因素之一。2017 年度百强企业在管二手房平均价格高出周边二手房价格 9.06 个百分点,百强企业年套租金价格高于周边年套均租金价格 6.88 个百分点。

(2)技术创新能效更加突出

物业管理行业正在实现由粗放型传统服务业向集约型现代服务业的转型升级进程中,在近年来人力成本逐年上升的大背景下,物业服务企业积极在物业管理中引入新技术、新设备,持续深入推进标准化、信息化、自动化、集约化、智能化、互联化、物联化建设,努力提高管理效率与服务质量,抑制成本上升对公司经营造成的不利影响。一方面,硬件方面,百强企业通过对设施设备进行机械化、信息化、智能化、互联化、物联化改造,大幅度降本增效、提高服务水平;另一方面,在软件方面,百强企业建立智能化管控平台,以标准化服务体系和管理系统,进一步开创智能化生态格局,提升管控效率。同时,上述高科技手段在物业管理日常活动中的广泛运用,使复杂业务和重复性作业变得扁平化、智能化、集约化和标准化,降低物业服务企业用工人员数量和劳动强度,大幅降低企业的人工成本。截至目前,大型物业企业均已经初步建立智能化的物业管理系统,如停车缴费、门禁系统、物业缴费系统、手机 APP 等。

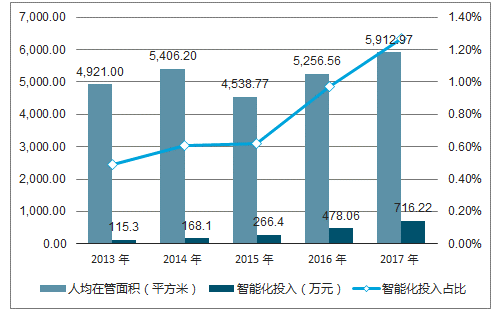

在物业管理行业深刻变革过程中, 不断有企业认识到新型信息技术对公司运营和管理模式再造的重要性,不断加大对新技术新设备的投入。 2017 年度百强企业实现智能化投入均值为 716.22 万元,较 2016 年提高 49.82%;百强企业人均在管面积为 5,912.97 平方米,同比增长 12.49%。由此可见,新技术投入对降低物业服务企业运营成本效果显著。

百强企业2013 年至 2017 年智能化投入对降低人工成本的情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国物业管理行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国物业管理行业市场发展调研及未来前景规划报告

《2026-2032年中国物业管理行业市场发展调研及未来前景规划报告》共十二章,包含2026-2032年行业发展策略探讨,2026-2032年企业经营策略探讨,2026-2032年物业管理行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高端物业管理行业全景速览:高净值人群增加为行业带来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)