生活垃圾处理行业是国家鼓励发展的行业,国务院与相关部门颁布了一系列与生活垃圾处理行业紧密相关的产业政策,对行业给予支持和推动。

时间 | 文件 | 主要内容 |

2018 年6 月 | 国务院《关于全面加强生 态环境保护坚决打好污染防治攻坚战的意见》 | 扎实推进净土保卫战。到2020 年,实现所有城市和县城生活垃圾处理能力全覆盖。推进垃圾资源化利用,大力发展垃圾焚烧发电 |

2018 年3 月 | 环保部《生活垃圾焚烧发电建设项目环境准入条件(试行)》 | 生活垃圾焚烧发电项目应当选择技术先进、成熟可靠、对当地生活垃圾特性适应性强的焚烧炉。焚烧炉主要技术性能指标应满足炉膛内焚烧温度≥850℃,炉膛内烟气停留时间≥2 秒,焚烧炉渣热灼减率≤5% 。应采用“3T+E”控制法使生活垃圾在焚烧炉内充分燃烧,同时建立覆盖常规污染物、特征污染物的环境监测体系,实现烟气中一氧化碳、颗粒物、二氧化硫、氮氧化物、氯化氢和焚烧运行工况指标中炉内一氧化碳浓度、燃烧温度、含氧量在线监测,并与环境保护部门联网 |

2017 年12 月 | 国家发改委、住建部、国家能源局、环保部、国土资源部《关于进一步做好 生活垃圾焚烧发电厂规划选址工作的通知》(发改环资规[2017]2166 号) | 从规范垃圾焚烧发电项目规划选址工作入手,对科学编制专项规划、超前谋划项目选址、做好选址信息公开、强化规划的约束性和严肃性等方面提出了具体的任务和要求 |

2016 年 12 月 | 国家发改委、住建部《“十三五”全国城镇生活垃圾无害化处理设施建设规划》 | 我国城镇生活垃圾清运量仍在快速增长,生活垃圾无害化处理能力和水平仍相对不足,大部分建制镇的生活垃圾难以实现无害化处理,垃圾回收利用率有待提高。为此,“十三五”期 间应按照公共服务均等化的要求,继 续加大生活垃圾无害化处理能力建设,提升运营管理水平,拓展服务范围,加快垃圾收运处理领域的市场化进程,推进生活垃圾源头分类,提高资源化利用水平,最终实现垃圾的减量化、资源化和无害化。 |

2016 年 3 月 | 国务院《中华人民共和国国民经济和社会发展第十三个五年规划纲要》 | 健全再生资源回收利用网络,加强生活垃圾分类回收与再生资源回收的衔接加快城镇垃圾处理设施建设,完善收运系统,提高垃圾焚烧处理率,做好垃圾渗滤液处理处置建立全国统一、全面覆盖的实时在线环境监测监控系统,推进环境保护大数据建设完善煤矸石、余热余压、垃圾和沼气等 发电上网政策 |

2014 年 3 月 | 国务院《国家新型城镇化规划(2014-2020年)》 | 提高城镇生活垃圾无害化处理能力。完善废旧商品回收体系和垃圾分类处理系统,加强城市固体废弃物循环利用和无害化处置。 实现县城具备垃圾无害化处理能力,按照以城带乡模式推进重点镇垃圾无害化处理,重点建设垃圾收集、转运设施,实现重点镇垃圾收集、转运全覆盖 |

2013 年 9 月 | 《国务院关于加强城市基础设施建设的意见》(国发[2013]36 号) | 以大中城市为重点,建设生活垃圾分类示范城市(区)和生活垃圾存量治理示范项目。加大处理设施建设力度,提升生活垃圾处理能力。提高生活垃圾处理减量化、资源化和无害化水平。到 2017年,设市城市生活垃圾得到有效处理,确保垃圾处理设施规范运行,防止二次污染,摆脱“垃圾围城”困境 |

2013 年 8 月 | 《国务院关于加快发展节能环保产业的意见》(国发[2013]30 号) | 推动垃圾处理技术装备成套化,重点发展大型垃圾焚烧设施炉排及其传动系统、循环流化床预处理工艺技术、焚烧烟气净化技术和垃圾渗滤液处理技术等,重点推广 300 吨/日以上生活垃圾焚烧炉及烟气净化成套装备 |

2013 年 2 月 | 国家发改委《产业结构调整指导目录(2011年本)(修正)》 | “城镇垃圾及其他固体废弃物减量化、资源化、无害化处理和综合利用工程”属于鼓励类产业 |

2012 年 12 月 | 《国务院关于印发生物产业发展规划的通知》 | 因地制宜加快生物质发电产业发展。充分利用农林剩余物、沙生植物平茬物及灌木林、生活垃圾、蔗渣、畜禽粪便、有机污水等,因地制宜发展各类生物质发电技术,加快生物质发电关键设备的研发和产业化。结合新能源集成应用重大产业创新发展工程的实施,建设适应不同区域特点的生物质发电示范工程,加快制定适用于生物质发电的分布式发电并网标准,建立健全生物质发电原料收集体系、装备研发和产业化体系及生物质发电管理体系 |

资料来源:公开资料整理

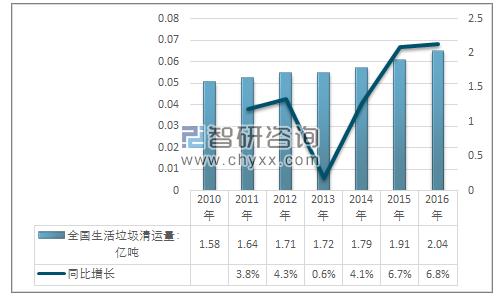

随着人口增长以及城乡一体化脚步的加快,城镇人口越来越集中,生活习惯和环境均有了较大的改变,而伴随而来的还有越积越多的生活垃圾,生活垃圾处理成了和我们生活息息相关的事情。根据中国住建部2018年发布的《中国城市建设统计年鉴》数据显示,2010年以来,我国生活垃圾清运量逐年上升,2016年超过2亿吨,达到2.04亿吨,同比增长6.81%。

相关报告:智研咨询发布的《2019-2025年中国生活垃圾处理行业市场发展格局及投资价值评估研究报告》

2010-2016年全国生活垃圾清运量及增长率

资料来源:住建部

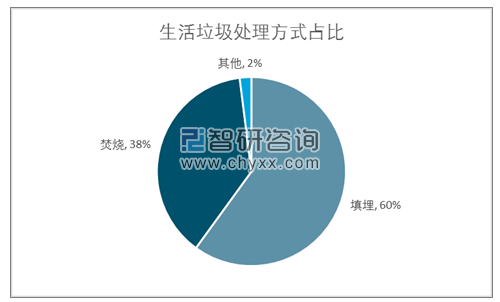

我国生活垃圾处理方式有填埋、焚烧、堆肥等方式,目前仍以填埋为主。根据住建部发布的《中国城市建设统计年鉴》中不同垃圾处理方式处理的生活垃圾量来看,填埋占据了我国生活垃圾处理的64%;其次是焚烧处理,占38%。截至2016年末,我国共有生活垃圾处理设施943座,其中填埋场657座,占比为70%。

全国生活垃圾处理方式占比

资料来源:住建部

我国垃圾焚烧处理能力具有较大的发展空间,“十三五”规划纲要提出了“创新、协调、绿色、开放、共享”五大发展理念,并明确要求加快城镇垃圾处理设施建设,完善收运系统,提高垃圾焚烧处理率,做好垃圾渗滤液处理处置,故而我国垃圾焚烧处理能力将在“十三五”期间将保持快速增长。

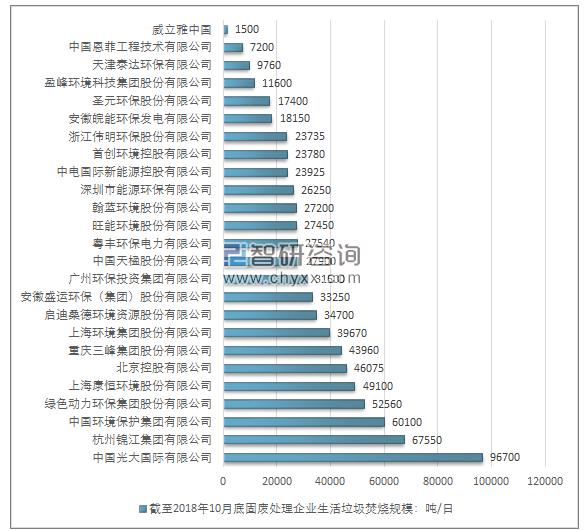

我国生活垃圾处理行业,领先企业包括中国光大国际有限公司、浙江伟明环保股份有限公司、上海环境集团股份有限公司、绿色动力环保集团股份有限公司、重庆三峰环境产业集团有限公司、深圳市能源环保有限公司及中国锦江环境控股有限公司。

2018年主要生活垃圾处理领先企业业绩情况如下:

前25家企业,截至2018年10月底企业生活垃圾焚烧规模情况

资料来源:公开资料整理

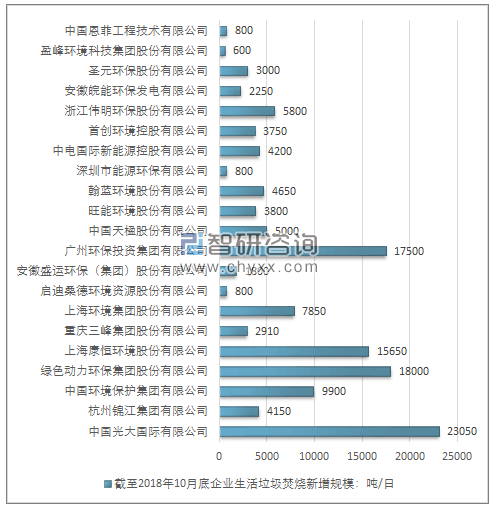

前25家企业,截至2018年10月底企业生活垃圾焚烧新增规模情况

资料来源:公开资料整理

生活垃圾处理领先企业主营业务及垃圾处理项目情况介绍:

中国光大国际有限公司

中国光大国际有限公司(00257.HK)主要从事节能环保和新能源领域的基建、运营管理等业务。主要板块有垃圾焚烧发电、生物质能发电、太阳能光伏电、风力发电、沼气发电、固体废弃物安全处置和污水处理等。截至2018年 6 月 30日,中国光大国际有限公司共有54个运营中的垃圾发电项目, 14个在建的垃圾发电项目;17个筹建的垃圾发电项目。

绿色动力环保集团股份有限公司

绿色动力是我国领先的垃圾焚烧发电企业之一,主要以 BOT 等特许经营的方式从事生活垃圾焚烧发电厂的投资、建设、运营、维护以及技术顾问业务。公司着眼于经济较发达的长江三角洲地区、环渤海经济圈及珠江三角洲地区的广阔市场空间,业务布局延伸至安徽、湖北、贵州、山西、广西、江西、湖南、陕西等中西部地区,初步形成立足于长三角、环渤海、珠三角,辐射全国的市场布局。截至 2018 年 6 月 30 日,公司在生活垃圾焚烧发电领域运营项目 13 个,在建项目 6 个,筹建项目 13 个。

杭州锦江集团有限公司

凭借畅通的资本优势,高度地品牌知名度,垃圾焚烧海内外齐布局;全面提升固废业务战略升级,横向拓展餐厨、污泥、危废等领域,纵向产业链延伸至环卫前端,环卫市场规模快速形成。截至2018年6月30日,集团已运营垃圾发电项目20家,垃圾资源化项目2家,运营日处理垃圾能力累计29,440吨,装机容量达533MW。

中国环境保护集团有限公司

总揽中节能旗下固废板块业务,以垃圾焚烧发电为主体,多元化生态布局固废领域。主要包括生活垃圾处理、餐厨垃圾处理、污泥处理、危废、医废等固体废弃物相关产业链综合处理技术。中国环保城市生活垃圾发电项目遍布山东、广东、河南、浙江、重庆、河北、四川、广西、吉林、黑龙江、福建、安徽、甘肃等多个省市,日处理能力超过6万吨,约占全国同期同类项目总产能的10%,更是全国首先进入规范化、规模化进行餐厨垃圾处理的企业。

上海环境集团股份有限公司

公司以生活垃圾和市政污水为 2 大核心主业。截至2018年6月30日,上海环境集团股份有限公司投资、建设、运营生活垃圾焚烧发电项目共 18 个,主要分布在上海、成都、青岛、威海、漳州、南京、洛阳、太原等地;投资、建设、运营生活垃圾填埋项目共 5 个,分布在上海、奉化、新昌、蒙城等地;公司投资、建设、运营生活垃圾中转站共6 个,均位于上海。

上海康恒环境股份有限公司

依托中信强大的资本实力,垃圾焚烧投资运营版图快速扩张;投资多座静脉产业园项目,拥有成熟的静脉产业园运营管理模式;引进日立造船-Vonroll炉排技术,专注技术创新,叠加资本优势打造生活垃圾焚烧精品项目。

启迪桑德环境资源股份有限公司

公司固废处置业务以传统固废市场为主,根据项目质量及项目可融资性拓展优质市政生态 PPP 项目,关注、储备重点场地修复、填埋场的封场修复、局部区域重金属污染的农田修复以及建筑垃圾处置项目网络化布局全领域,推动固废大循环。截至2018年6月30日,公司已进入运营或试运营阶段的各类固废处置项目合计 33 个,其中生活垃圾焚烧发电项目 11 个,餐厨垃圾处置项目 6 个,生活垃圾填埋项目 12 个,医疗废弃物处置项目 4 个。

重庆三峰环境集团股份有限公司

自成立以来,一直从事垃圾焚烧发电相关业务。主营业务包括垃圾焚烧发电项目投资运营、EPC 建造以及垃圾焚烧发电核心设备研发制造等,具备较强的垃圾焚烧发电全产业链综合服务能力。拥有已投运项目16 个(含试运营或二期项目),处理规模近2 万吨/日。

中国天楹股份有限公司

中国天楹主要从事垃圾焚烧发电、环保工程设备制造等业务。截至2018 年6 月30 日,中国天楹拥有已投入运营的垃圾焚烧发电项目8 个,试运营项目1 个。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国农村生活垃圾处理行业市场深度监测及发展趋势预测报告

《2023-2029年中国农村生活垃圾处理行业市场深度监测及发展趋势预测报告》共十二章,包含 中国农村生活垃圾处理项目投资建设案例深度解析,中国农村生活垃圾处理行业投资及发展前景预测分析,中国农村生活垃圾处理行业政策解析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)