齿科耗材是生物医学材料之一,用于修补缺损的牙齿或替代缺损、缺失的牙列,使其恢复解剖形态、功能和美观,以及在口腔预防保健和对畸形的矫治等项医疗中所使用的各种材料。根据产品的用途又可分为共用耗材及专科材料。专科材料又分为口内、口外、修复、正畸、技工和口腔保健六科室用耗材。

从行业发展来看,国内医用高值耗材行业发展历史仅有 20 多年时间,以齿科耗材领域来看,目前国内齿科耗材的生产企业已经具备一定的生产能力。然而,国内齿科耗材生产企业大多规模较小,导致了我国相关产品在参与市场竞争时被国际厂商的产品排挤的现象较为突出。同时,由于缺乏广泛合作,也导致了我国齿科耗材行业发展不平衡,缺乏强硬的竞争能力。国外知名企业如登士柏、士卓曼等,凭借其技术性能和质量水准在高端市场上竞争优势明显。

齿科耗材种类繁多,且有的产品形态相似,单种高值耗材月使用量低,产品品类单一的企业在市场竞争中处于劣势地位,难以与技术先进资金雄厚的大企业竞争,且由于齿科耗材领域中的大部分耗材需要贴合人体的组织结构和长期停留在人体内,国家对其研发、生产、流通等全环节都进行严格监控。行业产品均属于二类或者三类医疗器械,行业监管严格,具有显著的进入壁垒,因此行业格局相对稳定,外资企业占据绝对的优势。

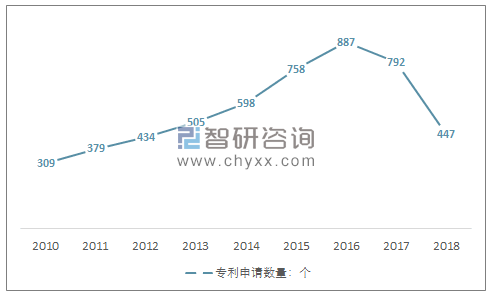

近年来我国的不少齿科耗材企业不断的进行技术研发,2010年以来,我国齿科耗材行业的专利申请数量成上升趋势,在2016年达到峰值,共申请了887个;2017年申请了792个专利技术。

2010-2018年齿科耗材行业专利申请数统计图

资料来源:Baiten专利网

而根据卫计委组织的第四次全国口腔健康流行病学调查结果显示,我国口腔疾病高发病低就诊率现象十分突出,同时也显示我国人群在龋病治疗和牙周洁治以及义齿修复方面需要量巨大。

此外,我国财政对口腔医疗的投入长期不足,导致口腔设备生产和医疗装备水平与发达国家有较大差距,并且缺乏有效的口腔公告卫生措施和职业医师,口腔医疗资源匮乏。

总的来看,口腔医疗市场与地区经济发展水平有着密切联系,台湾经验显示,口腔医疗市场随着经济发展而发生的变化:人均 GDP 从 2000 美元升至 10000 美元的过程中,每万人对应的口腔医师数量增加速度最快,而从业医师数量的大量增加正是口腔医疗市场爆发性增长的直接表现。近年来,我国人均 GDP 保持了快速持续增长,2017 年我国人均GDP已超过8500美元。比照台湾的历史数据,目前我国的口腔医疗市场的需求正处于高增长的黄金时期。

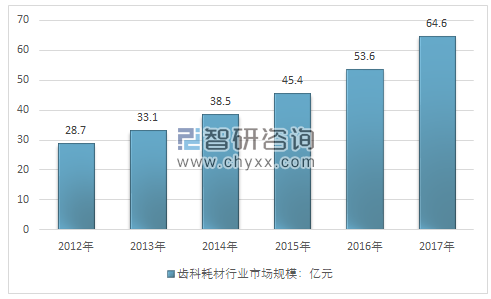

2017年我国齿科耗材行业市场规模约64.6亿元,同比2016年的53.6亿元增长了20.5%,近几年我国齿科耗材行业市场规模情况如下图所示:

2012-2017年中国齿科耗材行业市场规模情况

资料来源:智研咨询整理

分析齿科等疾病的发病原因,可以发现相关疾病患病率和我国老龄化存 在很强的相关性。根据联合国秘书处经济与社会事务人口处预测,到2040年,预计中国50岁以下人口数量将进一步减少,而60岁和80岁以上人口数量将大幅上升。超老龄人群(80岁以上)数量预计将由2000年的1,200万增至2030年的4,000万以上。65岁以上老年人数量将由目前的1.15亿激增至2030年的2.4亿左右。

齿科耗材的需求将会随着人口老龄化显著增加,这也就意味着 随着我国老龄化进程的加快,我国齿科疾病的患病人数以及相关耗材的需求将加速增长,从而带动齿科耗材市场的加速扩容。同时经济的持续发展带来居民收入增加,医保资金以及财政支持增加,我国齿科耗材行业具有广泛的发展前景。

在行业技术不断创新、国内企业自身技术、工艺及研发能力不断提升的背景下,我国齿科耗材行业国产化的进程已经开启。随着行业技术创新和技术层次的不断提升,国内医疗器械产业逐渐向价值链的高端环节转移,高端的齿科耗材国产化面临突破。未来市场需求增长与进口替代将成为国内齿科耗材企业获得高速增长的主要机会。

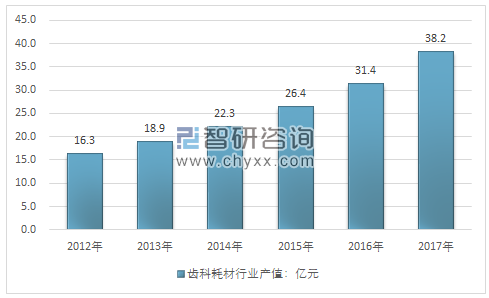

国内齿科耗材行业起步较晚,国内齿科耗材企业大多数产品集中在行业低端市场,国内中高端齿科耗材还需要大量从国外进口满足市场需求。随着技术的进步,这几年我国的齿科耗材行业在国内市场的占有率逐渐提升,出货量加大,在以需定产的生产模式带动下,行业产值也有了较大规模的增长。2012年国内齿科耗材产值约16.3亿元,到2017年齿科耗材产值达到了38.2亿元。

2012-2017年中国齿科耗材行业产值情况

资料来源:智研咨询整理

从细分市场来看,齿科耗材主要分为技工修复耗材、临床修复耗材、内科耗材、正畸耗材等。目前最佳发展机会主要是技工修复耗材和临床修复耗材为主。主要以齿科树脂,齿科胶粘剂为主。

在口腔中,质量轻的物质是很重要的。例如,全口或局部义齿修复体单位重量会影响到义齿的固位、患者的舒适度和支持组织的生理反应。大多数制作修复体的非金属材料相对较轻。因此树脂在齿科修复耗材中居于重要的地位。

上世纪80年代未我国曾有一些企业生产此种产品,但由于产品质量低、品种单一,在同国外产品竞争中纷纷停产,国内生产商目前仅剩下日照沪鸽齿科工业有限公司、北京安泰生物医用材料有限公司、上海二医张江生物材料有限公司、贺利氏古莎齿科有限公司等的少数企业。

我国部分齿科树脂材料市场商

产品名 | 生产商 | 批准文号 |

复合树脂 | 上海二医张江生物材料有限公司 | 国食药监械(准)字2011第3630220号 |

复合树脂 | 上海二医张江生物材料有限公司 | 国械注准20153630466 |

复合树脂(光固化) | 上海二医张江生物材料有限公司 | 国食药监械(准)字2011第3630468号(更) |

光固化复合树脂 | 上海二医张江生物材料有限公司 | 国械注准20153630467 |

复合树脂充填材料 | 贺利氏古莎齿科有限公司 | 国食药监械(准)字2011第3630084号 |

复合树脂充填材料 | 贺利氏古莎齿科有限公司 | 国械注准20163631314) |

复合树脂充填材料(商品名:杜拉菲勒) | 贺利氏古莎齿科有限公司 | 国食药监械(准)字2010第3631070号 |

复合树脂充填材料(商品名:维纳斯) | 贺利氏古莎齿科有限公司 | 国食药监械(准)字2010第3631215号 |

复合树脂充填材料(商品名:卡瑞斯玛) | 贺利氏古莎齿科有限公司 | 国食药监械(准)字2012第3630800号 |

牙科聚合物基充填修复材料(商品名:NanoFil光固化复合树脂) | 北京安泰生物医用材料有限公司 | 国食药监械(准)字2011第3631332号 |

牙科聚合物基充填修复材料(商品名:NanoFil光固化复合树脂) | 北京安泰生物医用材料有限公司 | 国食药监械(准)字2014第3631726号 |

资料来源:智研咨询整理

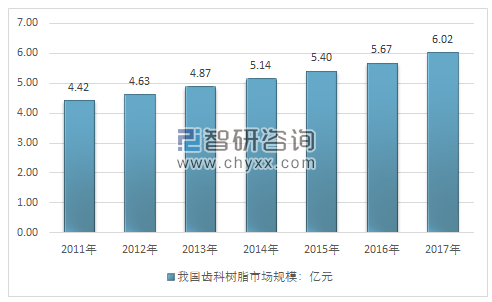

2016年我国齿科树脂市场规模为5.67亿元,2017年我国齿科树脂市场规模增长至6.02亿元。

2011-2017年我国齿科树脂市场规模走势图

资料来源:智研咨询整理

目前临床使用中齿科树脂进口及合资产品占据了国内较大的市场份额,2017年进口产品市场份额为67.9%;国内产品(含合资品牌)市场份额为32.1%。

2017年我国齿科树脂市场格局

资料来源:智研咨询整理

目前,而我国市场上消费的齿科粘接剂产品依然以进口产品为主,随着我国口腔医疗的迅猛发展,齿科粘接剂市场需求旺盛,近年来市场规模保持两位数的增长态势,2017年我国齿科粘接剂市场规模为6.18亿元。

2010-2017年我国齿科粘接剂市场规模走势图

资料来源:智研咨询整理

我国齿科粘接剂以进口为主,国内生产企业较少,根据食品药品监督管理局统计显示,仅有杭州丹特思医疗器械有限公司、吉林省登泰克牙科材料有限公司、四川双陆医疗器械有限公司等少数几家企业拥有齿科粘接剂生产批文。

我国齿科粘接剂生产批文情况

产品 | 企业 | 批准号 | |

1 | 牙釉质粘接剂 | 杭州丹特思医疗器械有限公司 | 浙食药监械(准)字2011第2630323号 |

2 | 自酸蚀粘接剂 | 吉林省登泰克牙科材料有限公司 | 国械注准20173634273 |

3 | 登泰克粘接剂(商品名:登泰克粘接剂) | 吉林省登泰克牙科材料有限公司 | 国食药监械(准)字2008第3631203号(更) |

4 | 自酸蚀粘接剂(商品名:登泰克自酸蚀单瓶粘接剂) | 吉林省登泰克牙科材料有限公司 | 国食药监械(准)字2013第3630559号 |

5 | 非调和型口腔正畸粘接剂 | 成都市双陆医疗器械有限公司 | 川食药监械(准)字2012第2630089号 |

6 | 非调和型口腔正畸粘接剂 | 四川双陆医疗器械有限公司 | 川食药监械(准)字2012第2630089号(更) |

7 | 非调和型口腔正畸粘接剂 | 四川双陆医疗器械有限公司 | 川械注准20142630012 |

资料来源:食品药品监督管理局

智研咨询发布的《2019-2025年中国齿科耗材行业市场供需预测及未来发展趋势报告》认为:随着两票制”政策的推行,在医疗器械流通渠道环节中,对器械代理经销商企业影响颇深。对生产商来说,与目前现行的多级代理分销模式相比,生产商将产品投放到医院的过程中仅允许使用包括配送服务在内的单级代理。在新模式下,发票靠挂和过票等行为都极大程度上的改善,甚至杜绝,这大大降低了客户流失和地区覆盖面降低的风险。总的来看行业和整体的销售模式将被重塑,行业内具有更高技术优势的企业将会具有更加显著的优势。

而从企业的角度来看,外资企业具有成熟的市场运营,以及更强的技术和资本的支持,但是定价相对较高,给国内企业留下了一定的生存空间,同时国内的民营企业由于体量小,虽然资金相对紧张,但在生产研发上具有一定后发优势,同时具有较好的政策支持,同时其生产研发也更加灵活能够,能够更好的把握市场机会。而国内大型医药集团依托政策与银行财政支持,通过收购,不断的完善产业布局,逐步形成了全产业链的优势。

同时随着3D打印技术在齿医学领域的不断深入,各大生产企业也在纷纷加码医疗器械数字化领域。除了技术的支持,国家的政策也更为开放,越来越多的社会资本进入齿科耗材医疗领域。我国的齿科耗材行业有望得到更加高速的发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国齿科耗材行业市场竞争状况及发展趋向分析报告

《2026-2032年中国齿科耗材行业市场竞争状况及发展趋向分析报告》共四章,包含中国齿科耗材行业发展分析,中国齿科耗材行业领先企业经营分析,齿科耗材行业发展前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国电火花加工机床行业加工原理、市场规模、产品对比分析:规模稳健增长与技术升级并进,高端化转型加速推进[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国人造皮肤行业产业链、发展现状、重点企业、未来趋势:行业需求边界不断延伸,市场规模持续扩容[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)