一、塑料管道行业发展现状分析

近几十年来,我国塑料管道的发展大致经历了研究开发、推广应用和产业化发展三个阶段。1994 年全国化学建材协调组成立以前为研究开发阶段,这期间主要是进行了技术和设备的引进、消化和研究开发,以及工程试点,初步显示了塑料管道的优良性能和发展前景。1994 年到 1999 年全国化学建材工作会议以前为推广应用阶段,在这期间主要是对重大技术装备进行自主研究开发,对引进技术进行消化、吸收和创新,同时开始在工程建设中推广应用塑料管道。1999 年全国化学建材工作会议召开和国家《关于加强技术创新,推进化学建材产业化的若干意见》的出台,标志着我国塑料管道进入产业化发展阶段。

二十年来,在住建部的指导下,我国塑料管道产业得到迅速发展。原料合成生产、管道生产设备制造技术、管材管件生产技术、管道设计理论和施工技术得到了快速提升,并积累了丰富的实践经验,奠定了塑料管道产品的重要位置,并初步形成了以聚氯乙烯管道、聚乙烯管道和聚丙烯管道为主的塑料管道产业。

塑料管道行业的高速增长,促进了行业的技术进步。我国许多很重视国际前沿技术,重视新产品的开发和新技术的引进,并在引进先进加工设备的同时,不断加强新产品的研发力度。一些大型拥有自己的具有先进水平的研究开发中心,有着强大的技术实力。据不完全统计,我国塑料管道行业已经拥有超过1,500 项发明、实用新型专利,部分拥有自主知识产权产品在国际处领先地位。

在超高分子量聚乙烯(UHMWPE)管材、大口径排水用钢塑复合缠绕管材、塑料与金属复合管材等方面已经具有先进水平。新产品的不断出现,既提高了使用性能,又扩大了产品的应用领域,行业的整体技术水平与发达国家的差距逐步缩小。

近年来,我国宏观经济持续加速发展,建筑工程、市政工程、水利工程、农业和工业等行业市场对塑料管道的需求不断加大,拉动了中国塑料管道行业的高速发展。在提高生产能力和应用量,增加产品种类、扩大应用领域、促进产业科技进步、加强标准化建设等方面,中国塑料管道行业取得了很大的成绩,已成为塑料管道生产和应用大国,塑料成为管道材料的主要品种之一。

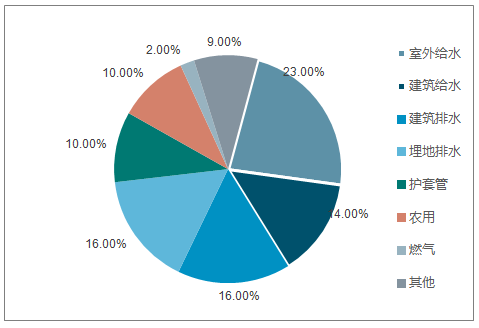

塑料管道下游需求广泛,主要包括建筑用的给排水以及采暖、市政建设中的给排水及采暖、农业给排水以及灌溉用管、电力通信护套管、工业排污管、燃气管道等。

根据中国塑料加工工业协会塑料管道专业委员会发布的《中国塑料管道行业现状及发展》,市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,其他领域的应用比例在不断提高。最近的市场走势表明,建筑用塑料管道市场需求趋稳,市政建设用以及特殊用途管道的应用比例进一步增加。

PVC 管道仍为我国塑料管道主导产品,主要得益于PVC 的成本优势。我国PVC、PE、PPR、其他管道产量约占塑管总产量的55%/25%/10%/10%。塑料管道下游应用较为广泛,包括建筑内的供排水以及采暖、市政建设中的供排水管、农业供排水以及灌溉用管、工业排污管、燃气管道,以及电力通信护套管等,大体上PVC、PE、PPR 管道可对应地产前端、市政工程和地产后端。广泛的下游为塑料管道需求提供了支撑,家装、市政、燃气等领域需求仍在提升。

各类塑料管道用途比例

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国垃圾发电行业市场全景调研及投资前景预测报告》

塑料管道下游需求广泛,主要包括建筑用的给排水以及采暖、市政建设中的给排水及采暖、农业给排水以及灌溉用管、电力通信护套管、工业排污管、燃气管道等。

根据中国塑料加工工业协会塑料管道专业委员会发布的《中国塑料管道行业现状及发展》,市政及建筑给、排水管道和农村安全饮用水管道是塑料管道的主要用途,其他领域的应用比例在不断提高。最近的市场走势表明,建筑用塑料管道市场需求趋稳,市政建设用以及特殊用途管道的应用比例进一步增加。

全国塑料管道消费比例

数据来源:公开资料整理

塑料管道是塑料加工业重要的子行业之一,目前国内行业还存在着产品质量参差不齐,中低端产品产能过剩等问题。在我国行业产品年产量持续走高的情况下,从重产能转变为重品质必将成为我国塑料管道行业向前发展的一大趋势。

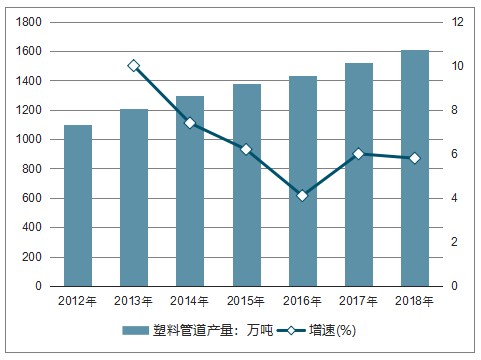

2012-2018年我国塑料管道产量统计及增长情况预测

数据来源:公开资料整理

2012年我国塑料管道销售收入已达2252.6亿元,到了2016年我国塑料管道销售收入突破3000亿元至3057.7亿元。截止至2017年我国塑料管道销售收入降至2960.7亿元。随着我国城镇化进程的不断推进,国内相关行业市场对塑料管道的需求会越来越大,预计2018年我国塑料管道销售收入将达3231.3亿元。

2012-2018年我国塑料管道销售收入统计及增长情况预测

数据来源:公开资料整理

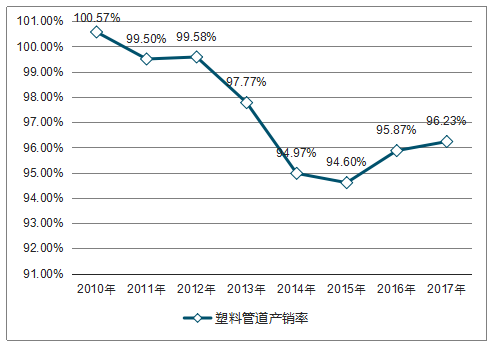

塑料管道产量快速增加,但是受到国内近年来经济发展放缓的影响,内需增长缓慢,市场出现供大于求情况。从产销率来看,近年来行业总体产销率呈现明显的波动变化趋势。从2010年到2015年,行业产销率从100.57%下降到94.60%,行业产能过剩问题逐渐显现。2016年以来,产销率开始反弹,行业去产能成效渐显,2017年产销率为96.23%。虽然产销率有所反弹,但是每年仍有5%左右的产量变为库存,库存量在不断增加。

2012-2017年中国塑料管道产销率走势

数据来源:公开资料整理

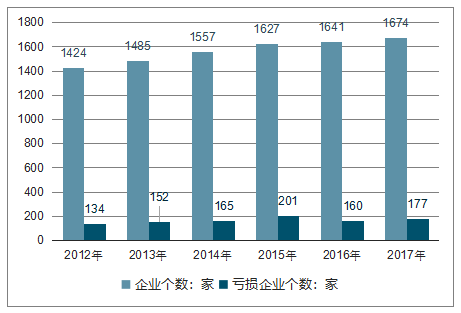

随着我国经济发展,对塑料管道需求的扩大,我国塑料管道行业得到了快速发展。由于塑料管道技术和资金壁垒较低,整体进入门槛较低,大量中小企业涌入,带来了中低端产品同质化严重,行业竞争较为激烈,全国各地均有大量的生产制造商。目前,我国塑料管道行业年生产能力超过1500万吨,其中年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10万吨。但是仍然有年生产能力较低的中小企业一千余家。激烈竞争下,行业内亏损企业数量增加,亏损额提高。

2012-017年中国塑料管道行业企业量与亏损企业数量走势

数据来源:公开资料整理

2012-2017年,我国塑料管道行业企业数量不断增加,从1400余家提高到近1700家企业,同时亏损企业数量也在波动增加。2017年亏损企业共177家,较上年增长10.63%,占企业总数的10.57%;亏损额达到7.03亿元,同比增长11.22%。

二、互联网带来行业发展新机遇及塑料管道行业未来五年发展的目标

1、互联网带来行业发展新机遇

随着互联网+的日益兴起,国务院大力提倡发展电商,各种传统制造业产品线上交易平台也日趋成熟,给塑料管道行业带来新的契机,尤其是中小型塑料管道企业,可以与大型企业公平竞争。在互联网技术下,公司借助互联网及现代化的物流系统,可以实现最低的生产成本和较高的运转效率,并且利用互联网可以更大范围的进行市场推广,提高在中小城市的覆盖面,极大地拓展企业营销范围,消费者也可以借组网络实现更大范围的消费需求。同时,利用互联网信息传播的迅捷性和透明性,原材料及产品价格透明化,能有效降低企业因信息不对称产生的损失。

"互联网+"的应用通过建立企业与消费者之间的直接联系,有助于重塑塑料管道行业的供应链格局;有助于改变企业的营销模式,从先前的以地域划分的市场向全国市场乃至全球市场转变,营销模式更加贴近消费者个性化需求;借助网络平台直接销售,与传统经销商之间重新进行利益分配;中小企业获得了挑战大型企业的机会,在更加贴近消费者的情况下,可以利用自身特色吸引巩固消费者,在某一细分市场实现迅速崛起。

2、塑料管道行业未来五年发展的目标

随着国内经济发展进入新常态阶段,塑料管道市场需求逐步趋于平稳,行业已由“高速发展期”逐步转变为“平稳期”和“转型期”。受到生产能力持续供大于求、竞争加剧、科技创新动力不足、生产要素成本持续提升、资金紧张等问题的影响,行业进一步发展受到制约。

《中国塑料管道行业“十三五”期间(2016-2020)发展建议》(以下简称《建议》)认为,未来五年是塑料管道行业发展中的重要时期,增长速度会进一步放缓,增速下降,行业的竞争加剧。《建议》提出了产量、产品结构优化、科技进步、技术标准制定、产品质量5大发展目标。

产量目标,在未来五年,塑料管道生产量将保持在3%左右的年增长速度,到2020年,预期全国塑料管道产量将达到1600万吨,其中涉水产品仍然是塑料管道的主要应用领域,尤其以市政给水排水管道增长为主。预期塑料管道长度在各类材料管道中平均市场占有率超过55%。

产品结构优化目标,应对市场需求、资源条件和经营环境的变化,实现塑料管道系统的优化,实现资源的优化配置,淘汰低端的过剩生产能力。塑料管道产品的品种与规格齐全,配套水平显着提高,整体水平达到国际先进水平。继续巩固和提升传统市场,拓宽应用领域,开发能源、石油工业等行业用特种功能的塑料管道。

科技进步目标,科技创新及技术进步将成为行业发展的核心驱动力,预期创新技术覆盖80%的产品和工艺技术。依靠科技创新和技术进步,加强塑料管道系统研究,开发高技术含量新产品,提高产品附加值,完善工程应用技术,推动塑料管道行业的持续、稳定、健康发展。

技术标准制定目标,在保证标准的适用性、先进性、统一性和协调性的原则下,建议加快现行国家和行业标准的更新速度,提升产品标准水平。加强塑料管道相关产品的协会团体标准的制定工作,尽快形成完整的协会团体标准体系,以做到产品标准全覆盖;协会团体产品标准应关注管道功能性、安全性及耐久性要求,并逐步达到现行国际标准水平。协会团体产品标准中的一些标准或项目应严于国家和行业标准水平。

产品质量目标,行业应高度重视产品质量水平的提高,加强供给侧结构性改革,加强品牌建设,推行行业自律,提高产品质量意识和产品质量水平,杜绝生产和销售假冒伪劣产品。

未来五年,行业应在PVC、PE、PP等传统材料的基础上,加大改性、复合以及其它新材料的新型塑料管材和配套产品的研发,重视基础科研工作,完善管道生产和应用技术,完善现有品种的功能,开发高性能、高附加值的管道产品,以拓展新的应用领域。行业要适应宏观经济发展新常态,在发展中调整、优化产业结构,稳中求进,加强供给侧结构性改革,注重相关行业交流与合作,形成有竞争优势的产业集群,加快科技创新和技术进步,进一步加强高性能、高附加值的新产品开发,加强品牌建设,提升质量水平,提高综合竞争能力,以适应不同市场、不同领域对塑料管道产品的不同需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告

《2026-2032年中国塑料管道行业市场调研分析及发展规模预测报告》共十章,包含中国塑料管道行业重点企业分析,中国塑料管道行业投资机会与风险分析,2026-2032年塑料管道行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国塑料管道行业产业链、产量、重点企业分析:从规模扩张到结构优化,中国塑料管道行业在阵痛中积蓄“十五五”新动能[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国塑料管道行业全景速览:整体将保持稳健向上发展的趋势[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国塑料管道行业上市企业对比分析:公元股份VS伟星新材[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)