2018年12月23日疫苗管理法草案首次提请十三届全国人大常委会第七次会议审议。草案坚持疫苗的战略性和公益性,将预防重大疾病疫苗的研制、生产和储备纳入国家战略。草案还提出,国家对疫苗生产实行严于一般药品生产的准入制度。对疫苗研制、生产、流通、预防接种全过程,草案有关条款明确落实各方责任。国家实行疫苗全程信息化追溯制度,对上市疫苗开展质量跟踪分析;在流通环节,疾病预防控制机构组织将疫苗配送至接种单位,其他单位或个人不得向接种单位供应疫苗。

2017年,疫苗批签量为7.12亿份。其中一类疫苗签发了5.61亿份。二类疫苗签发了1.51亿份。

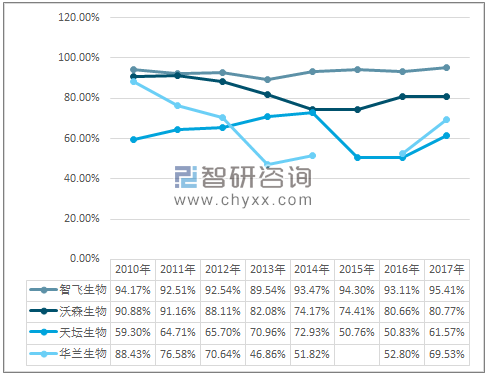

资料来源:中国食品药品检定研究院

其中一类疫苗批签发的主要有流脑、乙脑、百白破、乙肝、麻风腮、脊灰、卡介苗、甲肝等疫苗,二类疫苗签发的主要狂犬、流感、Hib、水痘等疫苗。

二类疫苗批签发占比20%。随着我国人均经济消费能力的提高,具有高技术含量、高价格特点的二类疫苗越来越被市场所接受,国内二类苗的比例得到提高,从2010年的14.43%上升到了2015年的20.74%,近几年来该比例一直稳定在20%左右。

我国是世界上疫苗生产企业数量最多的国家之一,目前我国疫苗生产企业超过30家,包括中国生物技术股份有限公司、中国医学科学院医学生物学研究所等国有企业和康泰生物、智飞生物、沃森生物、华兰生物等民营企业,外资企业如葛兰素史克、默沙东、赛诺菲•巴斯德等也占有一定的市场份额。

在我国疫苗市场,由于一类疫苗价格受到政府的严格管控,因此利润相对较低。二类疫苗占比虽小,但是可以自主定价,因此利润高,是企业争夺市场的重点。我国二类疫苗行业的毛利率普遍在70%以上,部分产品的毛利率在90%以上。在疫苗行业排名前十的上市公司分别为长生生物、康泰生物、长春高新、双鹭药业、四环生物、安科生物、沃森生物、生物股份、康恩贝、广济药业,2018年一季度对应销售毛利率分别为91.59%、91.07%、89.37%、85.24%、81.69%、81.00%、78.21%、76.14%、75.26%、69.24%。

2010-2017年中国人用疫苗主要厂商毛利率情况

(备注:空格为当年年报未标明疫苗产品毛利率)

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《2019-2025年中国人用疫苗行业市场全景评估及发展趋势预测研究报告》

2017年全球制药公司研发支出占销售额的比重平均值为20.9%。默克、诺华、罗氏等全球知名药企的研发投入都在数十亿美元的量级,研发投入强度在20%左右。

近几年,中国疫苗行业的研发投入强度虽然有所上升,但与全球平均水平相比还有相当大的差距。相较于疫苗的高利润水平,我国疫苗企业存在研发投入不足的情况。财报显示,2017年长生生物营业收入15.53亿元,研发投入仅1.22亿元,而上海莱士研发投入仅仅占营业收入的3.30%。研发投入高的企业为沃森生物,2017年沃森生物研发投入占营业收入的49.87%。

2017年主要疫苗企业研发投入情况

企业名称 | 研发投入金额:万元 | 研发投入占营业收入比例 |

华兰生物 | 13,066.76 | 5.52% |

上海莱士 | 7,671.19 | 3.30% |

博雅生物 | 5,401.11 | 5.71% |

沃森生物 | 33,323.50 | 49.87% |

智飞生物 | 9,364.10 | 6.97% |

天坛生物 | 7,278.61 | 4.12% |

长生生物 | 12,221.32 | 7.87% |

资料来源:企业年报、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国二类疫苗行业竞争现状及市场前景规划报告

《2023-2029年中国二类疫苗行业竞争现状及市场前景规划报告》共十四章,包含2023-2029年中国二类疫苗行业投资前景,2023-2029年中国二类疫苗企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)