根据数据调查统计,2017年我国共生产草甘膦50.48万吨,2016年为50.51万吨,产量基本持平,以年平均有效产能78万吨计算,行业平均开工率达到64.7%。2017年大厂产量为43万吨,小厂产量为7.5万吨,2016年大厂与小厂产量分别为44.6万吨和5.9万吨,小厂的产量占比由2016年的11.7%提高到2017年的14.9%,也验证了行业景气上行周期中,小厂出货量及开工率均在上行。

2018年草甘膦供应仍偏紧。环保真正对草甘膦产业链产生约束在甘氨酸,环保持续高压下,甘氨酸有望从“去产量”到“去产能”,供给缩减下价格将维持高位,从而对草甘膦成本形成强有力的支撑。2018年草甘膦行业将维持较高景气度。

2011-2017年国内草甘膦产能、产量及增速图

数据来源:公开资料整理

农药中间体由于受到政策因素的影响,农药企业开车率出现明显下滑,2017年产能和需求量分别约为504万和465万吨。我国生产农药中间体主要企业的年产能也在下降。以全球体量最大的农药品种草甘膦的中间体甘氨酸为例。

经国家环境分析测试中心测试,废水中剧毒物质的含量,超过国家废水排放标准的数十倍至数百倍。除了生产过程中产生的废水,甘氨酸生产过程中也会有废气的产生。

受环保高压影响,草甘膦供给受到压缩较为明显。目前草甘膦整体开工率已处于高位,未来行业新增产能十分有限,草甘膦是全球最大宗的除草剂品种,占全球农药总用量的15%左右,占据全球除草剂30%的市场份额。

2011-2017年我国农药中间体产量和需求量情况图

数据来源:公开资料整理

2017年我国甘氨酸需求分布占比图

数据来源:公开资料整理

2017年国内甘氨酸需求量图

数据来源:公开资料整理

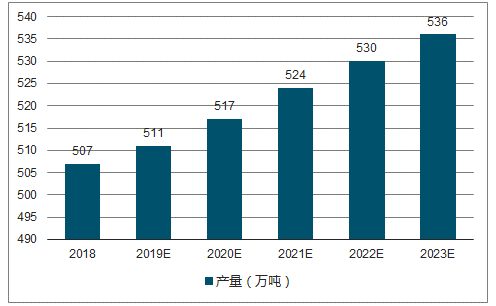

我国农药用量连续下降,随着农药用量零增长的目标成效显著,农药中间体下游需求量受限;而高附加值产品的出现,将提升单位产品的价值和市场价格。预计2023年,我国农药中间体产量约530万吨。

2018-2023年我国农药中间体产量预测图

数据来源:公开资料整理

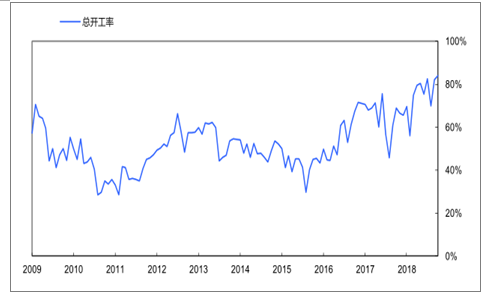

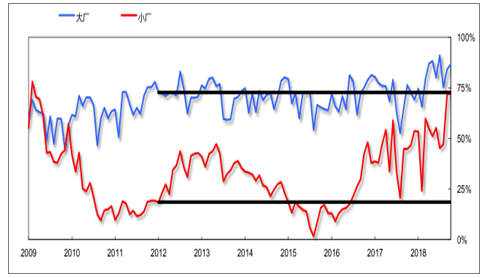

2018年10月,草甘膦行业平均开工率84.0%,TTM开工率73.7%。大厂开工率上升至86.7%,TTM开工率上升至79.6%;小厂开工率上升至72.0%,TTM开工率增加至52.3%。

2009-2018年草甘膦行业开工率图

数据来源:公开资料整理

2009-2018年草甘膦企业开工率图

数据来源:公开资料整理

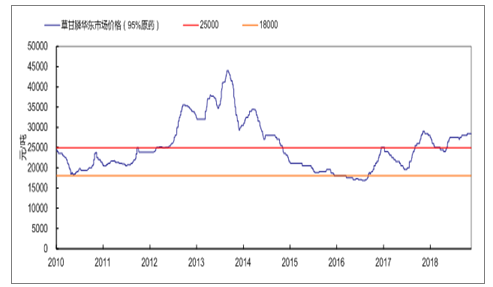

2010-2018年草甘膦华东市场价格图

数据来源:公开资料整理

2013-2018年国内草甘膦月平均价格及同比环比涨幅

数据来源:公开资料整理

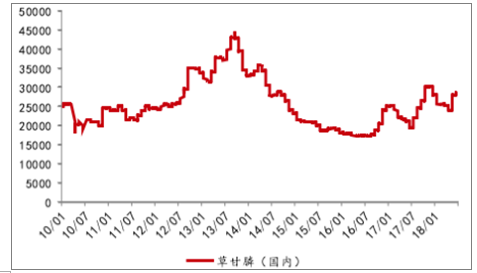

2010-2018年1月我国草甘膦价格走势

数据来源:公开资料整理

草甘膦行业集中度的提升,不仅仅是环境整治的推力,而且还有资本市场的并购整合的推力。据相关信息显示,作为草甘膦龙头企业的兴发集团在近年来就加大了产业整合力度,收购了内蒙古腾龙股份。收购完成后,兴发集团控制的产能将一跃变为18万吨/年,占全国有效总产能比接近25%,龙头地位变得更加稳固。

相关报告:智研咨询发布的《2018-2024年中国草甘膦产业运营监测与投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告

《2026-2032年中国草甘膦行业市场竞争策略及未来发展潜力报告》共十三章,包含2021-2025年中国除草剂行业运行态势剖析,2026-2032年中国草甘膦产业发展趋势预测分析,2026-2032年中国草甘膦产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国草甘膦行业重点企业对比分析:兴发集团VS新安股份[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)