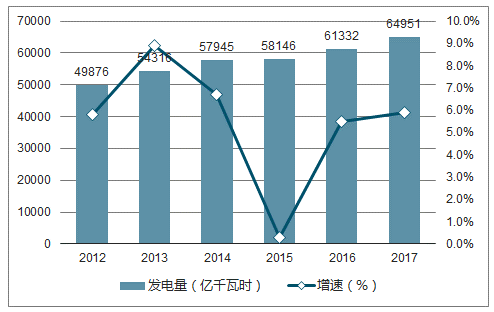

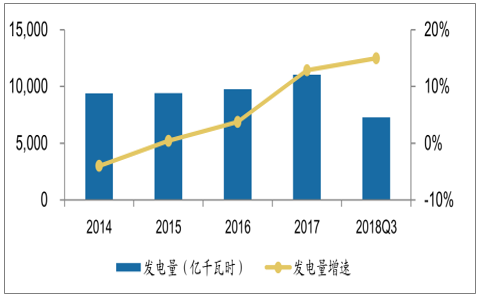

据国家统计局最近发布数据,2017年,全国共计发电64951亿千瓦时,比上年增长5.9%,增速比上年加快0.4个百分点,近两年增速均在5.0%以上。发电量从2012年的约5.0万亿千瓦时到2017年的近6.5万亿千瓦时,实现了年均增长5.4%的稳步发展。

2012-2017年年度发电量情况图

数据来源:国家统计局、智研咨询整理

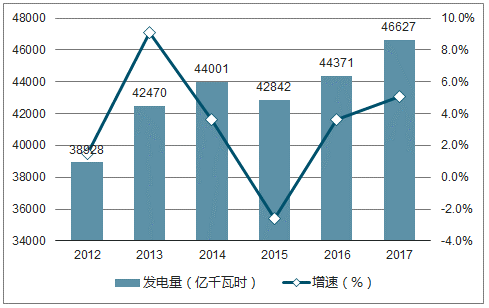

2012-2017年年度火力发电量情况图

数据来源:国家统计局、智研咨询整理

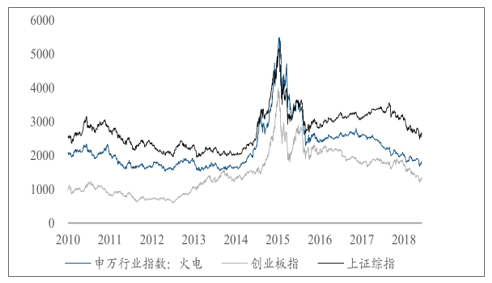

2018年至今,申万火电行业指数累计下跌16.67%,同期,上证综指下跌19.59%、创业板指下跌23.03%;跑赢上证综指2.92个百分点,跑赢创业板指数6.35个百分点。

火电行业指数&创业板指数图

数据来源:公开资料整理

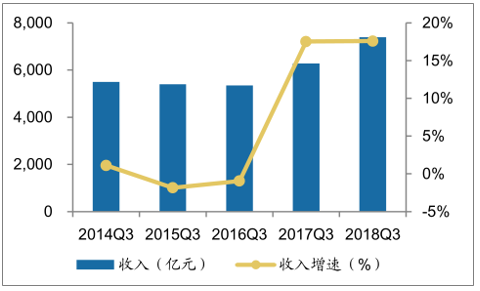

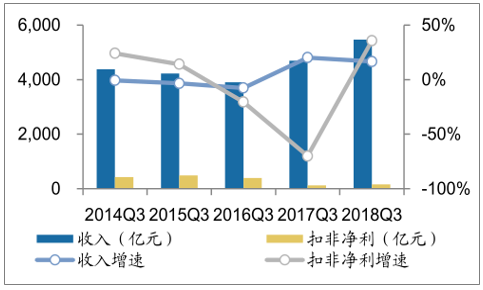

2018年前三季度电力板块实现收入7387亿元,同比增长17.59%;实现扣非净利润537.48亿元,同比增长10.35%。火电板块收入同比增长16.62%,扣非净利润大幅增长,扣非净利润大幅增长35.70%,前三季度用电需求持续超预期,以及去年7月上调电价影响,带动火电公司收入大幅提升。

2014-2018年电力板块收入及同比增长图

数据来源:公开资料整理

火电板块收入和扣非净利润情况图

数据来源:公开资料整理

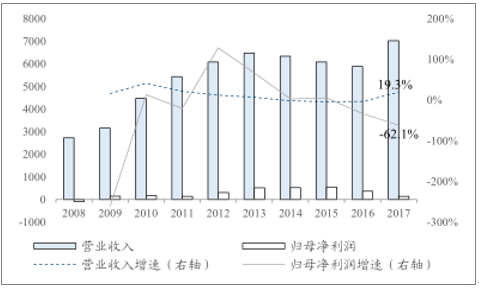

2018年前三季度,火电行业盈利能力大幅提高,实现扣非后归母净利润177.6亿元,同比增长32%,相比于2017年前三季度同比增长-67%,提高了99个百分点。

2008-2017年火电行业盈利水平(亿元)

数据来源:公开资料整理

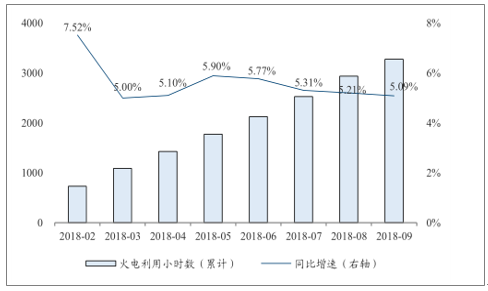

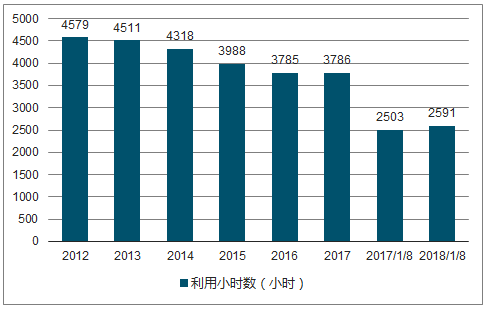

2018年火电利用小时数图(小时)

数据来源:公开资料整理

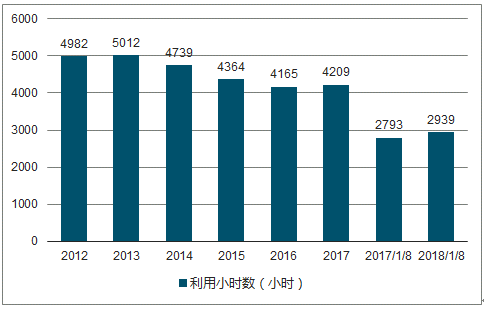

2012-2018年火电设备利用小时数图

数据来源:公开资料整理

2011-2018年全国发电设备利用小时数图

数据来源:公开资料整理

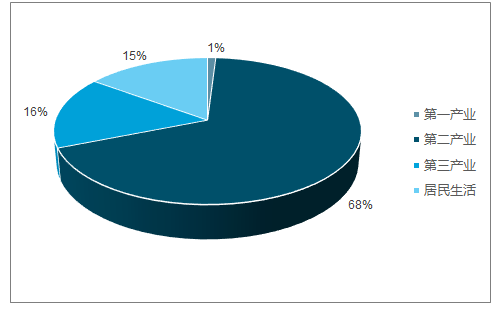

2018年1-10月电力消费构成图

数据来源:公开资料整理

本月电力及公用事业表现最好及最差公司

数据来源:公开资料整理

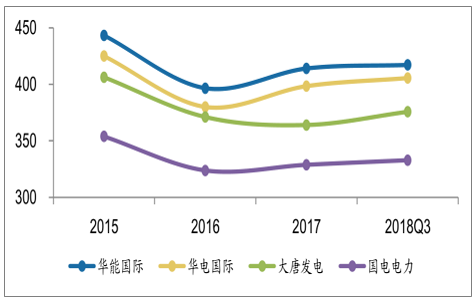

前三季度全社会用电量同比增速8.9%,用电需求持续超预期,龙头火电公司发电量大幅增长,华能国际、华电国际、大唐发电、国电电力、浙能电力等5家主要火电板块公司前三季度共完成发电量9387.30亿千瓦时,同比增长8.81%。

2014-2018年主要火电公司发电量情况图

数据来源:公开资料整理

2015-2018年主要火电公司上网电价同比上升图(元/兆瓦时)

数据来源:公开资料整理

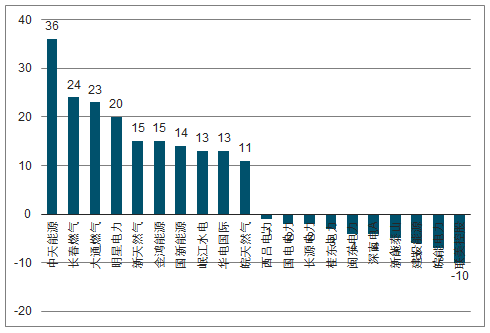

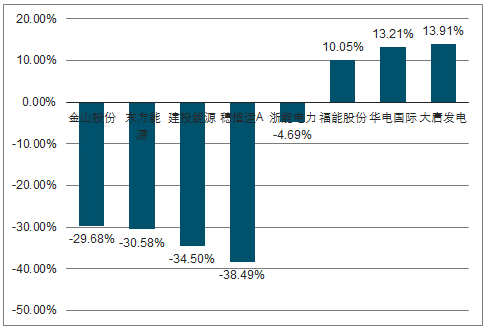

2018前三季度火电涨跌幅前五图

数据来源:公开资料整理

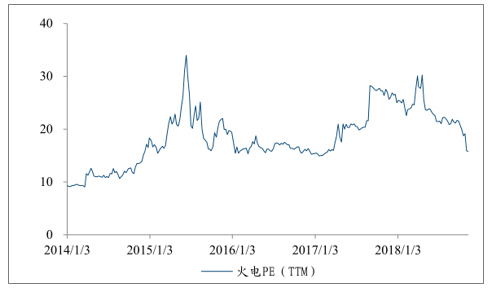

年低位,火电行业近5年估值区间为9.0X-34.0X,煤价是火电行业的关键变量,本年受煤价维持高位的影响,目前估值15.8X,处于近5年低位。

火电整体TTM估值历年变化情况图

数据来源:公开资料整理

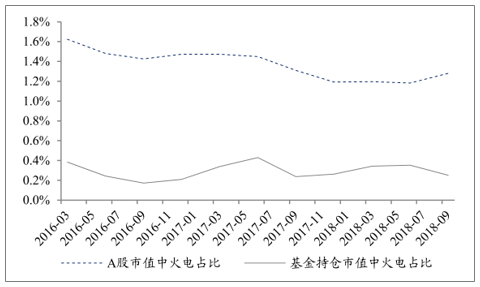

火电行业基金配置&市值占比图

数据来源:公开资料整理

我国火电行业飞速发展,火电装机容量居于世界首位,已经站到了世界电力工业的顶峰。中国水电建设步伐也明显加快,新增装机规模创历年新高,新增装机的结构和地区布局进一步优化。

当前,我国在特高压、智能电网、大电网运行控制和新能源并网等领域取得一批重大成果,部分核心技术实现从“追赶、跟随”到“中国创造”“中国引领”。

2016~2017年,国家通过核定省级电网输配电价、扩大电力直接交易、完善基本电价执行方式等降低电价,让工商企业分享电改红利2000亿元以上,累计降低用能成本超过3200亿元,促进了实体经济的振兴。

2018年是改革开放40周年,也是贯彻党的十九大精神的开局之年。在这一新的历史坐标下,我国电力消费形势将延续工业化后期以来的特点,总量持续增长,产业、行业结构继续优化,人均电力消费水平将达到并超过全球平均水平,在新的起点上,以更加优质的电力消费支撑经济实现高质量发展。

相关报告:智研咨询发布的《2019-2025年中国火电装机行业市场竞争现状及未来发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国火电装机行业市场现状分析及投资趋势研判报告

《2026-2032年中国火电装机行业市场现状分析及投资趋势研判报告》共十四章,包含2026-2032年中国火电装机行业发展趋势预测分析,2026-2032年中国火电装机行业投资和风险预警分析,2026-2032年中国火电装机行业发展策略及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询