SIP 服务提供商可以建立包含语音、视频和聊天内容的全新媒体。如果使用 MGCP、H.323 或 SS7 标准,则提供商必须等待可以支持这种新媒体的协议新版本。而如果使用 SIP,尽管网关和设备可能无法识别该媒体,但在两个大陆上设有分支机构的公司可以实现媒体传输。

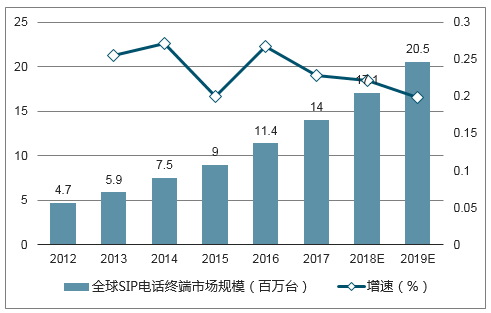

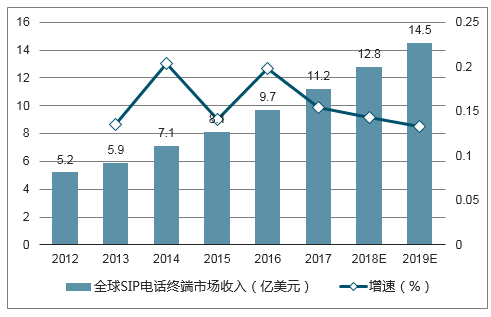

全球SIP电话终端出货量保持着CAGR20%的增速,预计2019年可达2050万台;而全球SIP电话终端市场收入将保持CAGR16%左右的增长,在2019年达到14.5亿美元。数据也预示着单机的平均单价正在下降,4年内可下降10%左右,因行业内未见单品降价趋势,我们预期是因为亿联等相对高性价比,低价格的产品正在逐渐占据更广阔的市场。全球SIP协议在VoIP电话中的渗透率将稳步从2015年的27.5%提升至2019年的66.3%,使用SIP协议将成为IP电话的整体趋势。而VoIP在没有政策限制的发达国家将会在远期实现IP电话全部替换模拟电话的目标。目前,美国IP电话渗透率在75%左右,英国预计70%左右。

全球SIP协议在VoIP电话中的渗透率稳步提升

时间 | 全球SIP渗透率 |

2010 | 8.7% |

2015 | 27.5% |

2019E | 66.3% |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国SIP电话终端市场专项调查及发展趋势分析报告》

全球SIP电话终端出货量保持稳健上涨

数据来源:公开资料整理

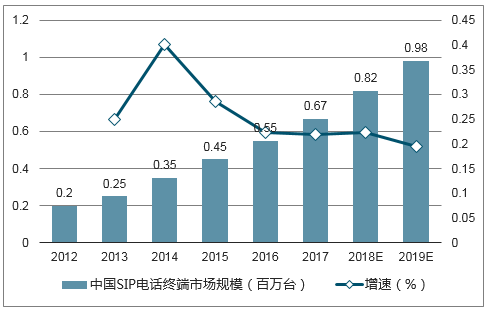

SIP中国市场远期仍保持较低渗透率

数据来源:公开资料整理

全球收入增幅略逊于出货量,ASP下降趋势

数据来源:公开资料整理

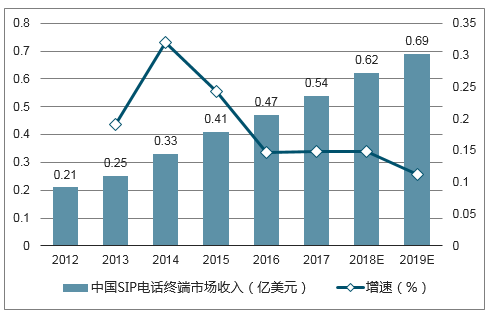

中国市场占全球的市场份额比例几乎不变

数据来源:公开资料整理

美国呼叫中心在2000年提供155万个岗位,在2002年达到200万个,到2010年达到500万,外包加上自营的超过700万;加拿大每100位就业人口就有4位就职于呼叫中心。因长期接打电话,呼叫中心对通话质量、稳定性要求高,音频技术存在壁垒,短时间内不可替代。需求长期内不会下降,按使用量预计最多2年需要更换,较短的更替周期创造了新需求。

全球呼叫中心市场规模预测,预期未来保持稳定增长率

数据来源:公开资料整理

国内多方通信服务业务包括国内多方电话服务业务、国内可视电话会议服务业务和国内因特网会议电视及图像服务业务等。也间接促进了VCS行业的成熟发展。可以说,国外是先SIP再有VCS,国内则是跳过了SIP,VCS直接成为了企业统一通信的主流产品。

中国硬件视频会议市场预测,CAGR5.3%,增长稳健

数据来源:公开资料整理

由于网络安全相关规定,政府、国企转而使用国内品牌,对政府采购中标公告数量进行分析,净增量从2015年开始逐步下滑,结合个例来看有向市县一级下沉的趋势。可初步判断政府市场需求增量已趋于平稳,新增订单多为现有视频会议系统改造升级,或是向市县一级渗透。

3中国政府VCS需求量趋于平稳,中标数量自2015年下降

数据来源:公开资料整理

以中央公告中标为例,近半年来,与视频会议相关的中标公告有12条。有边防检查、教育部、中科协、海事局、中山大学、税务局、保监会、人民银行分行、农业部等单位。可看出在海关、金融、税务、教育等垂直行业VCS需求量较大。而地方则以人民政府及下属部门为主,渗透已经到市县一级,在公检法行业通常与视频监控共同销售。

- | 中标总数量 | 中央中标 | 地方中标 |

2013 | 703 | 22 | 681 |

2014 | 1049 | 25 | 1024 |

2015 | 1689 | 141 | 1548 |

2016 | 1490 | 35 | 1455 |

2017 | 1429 | 50 | 1379 |

2018 | 471 | 19 | 452 |

数据来源:公开资料整理

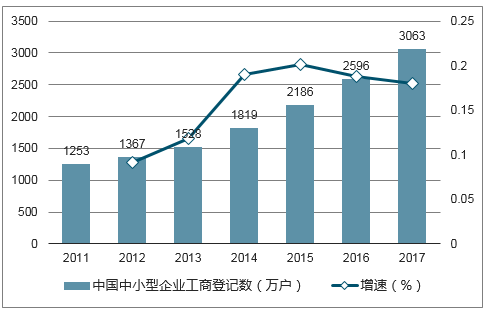

中型企业既不像大型企业一样有对于品质的需求和较为充足的成本预算,也并不愿意牺牲通信的稳定性与质量,目前渗透率低,有广阔增长空间。

中国中小型企业数量正在稳步扩大

数据来源:公开资料整理

国内VCS行业企业已经树立不同竞争优势,分道经营

公司 | 核心竞争优势 | 核心客户 |

亿联网络 | 较低价格,与大牌相差无几的质量 | 中小企业 |

华为 | 质量、稳定性、保密性,但价格高 | 政府、大企业 |

苏州科达 | 与视频监控的协同,渠道口碑占优 | 政府、公检法,垂直行业 |

会畅通讯 | 新旧融合,瞄准中大企业更新拓展痛点 | 大中企业,垂直行业 |

小鱼易连 | 设备首次投入低,灵活可变的会议方式 | 中小企业 |

数据来源:公开资料整理

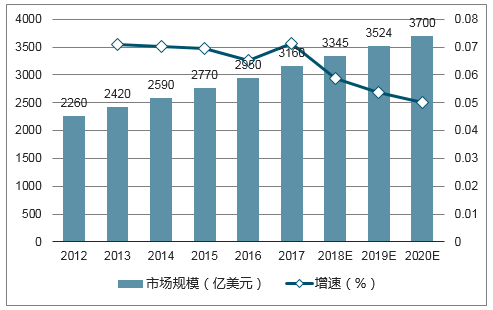

云通信存在广阔的想象空间,并且正以CAGR13%左右的预期增长。抢占云通信的增量市场,就是占据了下一个十年发展的先机。

云电话和云消息市场规模扩张,云端作用凸显(单位:百万美元)

数据来源:公开资料整理

全球公有云市场占比几乎由SaaS一力推高助长,无论是VCS市场中的SaaS,还是SIP电话市场中的HostedVoIP,都已经在增量市场中获得了更高的占比,这不仅仅是云端应用在统一通信行业的渗透,更是云端对行业提速的结果。

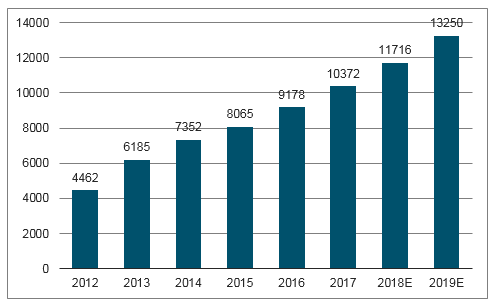

全球网络会议市场规模预测,SaaS成为未来趋势(单位:亿美元)

数据来源:公开资料整理

同方数情况下,使用云通信大大降低使用VCS与SIP电话的初始投资之,助力行业使用费用下降。从而,中小企业的需求弹性被价格下调所释放,新增出更多需求。也就是说,SaaS使用的普及不仅仅增加了统一通信行业中SaaS自身的渗透率,更最初进入市场时加速了统一通信行业近几年的增长率。

Cisco专网VCS成本极高,中小型企业往往难以负担

项目 | 价格 |

硬件成本 | 5万/台 |

中心节点的建设成本 | 20-30万 |

合计:固定成本 | 70-80万 |

网络成本 | 4000元/月(2M) |

内部网管 | 工资成本 |

数据来源:公开资料整理

CiscoWebEx云产品租用费用远低于专网

产品名称 | 会议中心 | 培训中心 | 新闻发布 | 支持中心 |

功能 | 在线会议、协作和共享内容 | 提供有效的交互式在线培训和电子学习 | 举行大规模在线活动和网络研讨会 | 提供个性化客户服务和IT支持 |

参加者人数 | 最多500 | 最多1000 | 最多3000 | 每个会话中心5人 |

收费模式 | 25人:8000元/年 | 50人:54000元/年;100人:72000元/年 | 500人:85000元/年;1000人:100000元/年 | 18000元/年 |

数据来源:公开资料整理

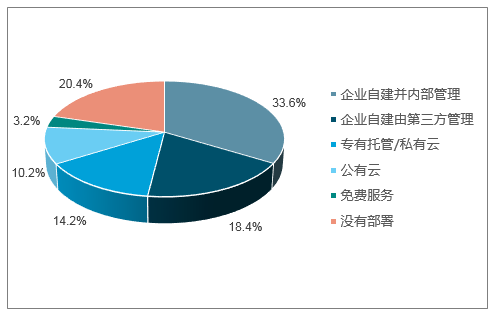

不仅是未部署 UC 的中小企业会受到云端价格弹性驱动而释放新的需求,现有的大量 企业自建内部管理、第三方管理的 UC 部署也是云端渗透的对象,除了 低成本,云端通信还有方便使用、不需要专人操作、节省运维费用、占 用空间较小等优点,使其与传统 UC 相比能够有实力持续争抢份额。

中国企业 UC 部署模式,云端渗透率存在较大增长空间

数据来源:公开资料整理

云模式部署视频会议应用占比,中国渗透率较低

区域 | 渗透率 |

欧洲 | 54% |

美国 | 45% |

中国 | 30% |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)