在我国肝病是常见病和多发病,通常可将肝病分为病毒性肝炎、酒精性肝病、药物性肝损伤、脂肪肝、肝硬化及肝癌等几大类。肝炎又可分为甲型肝炎病毒(HAV)、乙型肝炎病毒(HBV)、丙型肝炎病毒(HCV)、丁型肝炎病毒(HDV)、戊型肝炎病毒、暴发性肝炎和无黄疸型肝炎等,其中乙型肝炎的危害最大、发病率也较高。

病毒性肝炎是由多种肝炎病毒引起的以肝脏病变为主的一种传染病。临床上以食欲减退、恶心、上腹部不适、肝区痛、乏力为主要表现。部分病人可有黄疸发热和肝大伴有肝功能损害。有些病人可慢性化,甚至发展成肝硬化,少数可发展为肝癌。

总的来看,我国肝病市场总量偏低、治疗可及性差,伴随患病人数不断扩大、疾病谱改变、新药研发、政策合理推动、人口医疗理念的不断改变等积极因素,我国肝病市场仍将维持高速增长。

在抗肝炎病毒类药物中恩替卡韦是最为常见也是最为主要的品种,其次是还原性谷胱甘肽,阿德福韦酯。

2017年抗肝炎病毒类药物主要通用名品种

序号 | 通用名 |

1 | 恩替卡韦 |

2 | 还原性谷胱甘肽 |

3 | 阿德福韦酯 |

4 | 拉米夫定 |

5 | 多烯磷脂酰胆碱异甘草酸苷 |

6 | 复方甘草酸苷 |

7 | 异甘草酸镁 |

8 | 核糖核酸2 |

9 | 脱氧核糖核酸钠 |

资料来源:智研咨询整理

智研咨询发布的《2019-2025年中国肝病药物行业市场专项调研及投资前景分析报告》指出:2016年肝病用药市场规模达到555.6亿元,同比增长8.7%,高于整个药品市场的增速。其中医院市场是肝病药物销售的主要渠道,市场份额占比80%以上。2017年我国肝病用药的市场规模达到624.6亿元,同比增长12.4%,增速有所回升。

2010-2017年我国肝病用药市场总体规模与增长趋势

资料来源:智研咨询整理

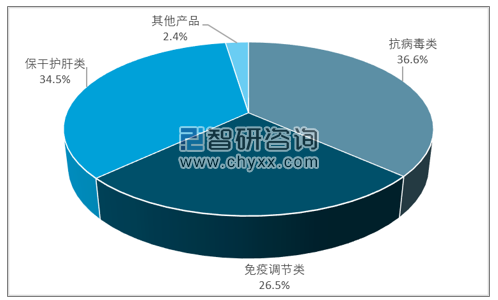

2017年肝病药物细分市场集中度

资料来源:智研咨询整理

由于我国民众肝炎等肝病患病率居高不下、国家层面在预防肝病的进程中投入力度不断加大,我国肝病治疗药物市场总体规模仍将保持较快增长。同时,抗肝炎药在肝病治疗药物市场中的统治地位短期之内依然难以撼动。与其他一些药物不同,在肝病治疗药物尤其是抗肝炎药市场中,江苏正大天晴药业集团股份有限公司等我国本土企业及天晴甘美(异甘草酸镁注射液)和润众(恩替卡韦分散片)等本土品牌在近两年激烈的市场竞争中异军突起,成绩斐然。而我国这一领域市场总体规模的逐渐扩大,也必将吸引各大制药企业不断加大研发力度,投入更多的人力、物力和财力,为在激烈竞争中占据有利地位而奋力一搏。因此,可以预见,未来几年我国肝病治疗药物市场的竞争将不断加剧。

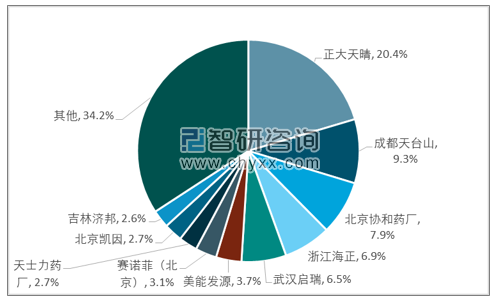

2018年Q1样本医院肝病用药生产企业集中度

资料来源:PDB,智研咨询整理

肝病药物细分市场投资潜力

目前,全球仍以每年新增肝炎病患者约5000万人的速度递增。目前美国和欧洲都大力推广疫苗的广泛接种,然而又许多原因造成了乙肝治疗药物市场仍未能满足患者的需求。所以,市场需求与供给不平衡,整个肝药行业发展空间和利润空间仍很大。

肝病具有发病率高、病程长、难以彻底治愈、病情反复发作的特点,肝病治疗药物用药量大,用药周期较长。肝病患者大都伴有胆囊疾病,需要同时应用胆病治疗药。在国内市场中,肝胆用药占有重要地位。

从我国肝脏疾病的发病情况来看,随着国内各种预防措施的不断加强,病毒性肝炎的发病率将会有所放缓,而相应的由于现代社会人们生活的不规律、暴饮暴食及酗酒等影响,脂肪肝、酒精肝的发病率正逐年攀升,而脂肪肝、酒精肝的治疗药物主要以保肝护肝药物为主。因此,总体而言,我国保肝护肝药市场前景是比较乐观的。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国肝病药物发展战略规划及投资方向研究报告

《2026-2032年中国肝病药物发展战略规划及投资方向研究报告》共十章,包含2025年中国肝病药物产业竞争现状分析,中国肝病药物领先企业竞争力对比分析,2026-2032年中国肝病药物行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国病毒性肝炎发病人数、死亡人数分析:上半年发病人数同比上升20.41% [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国肝病药物行业发展趋势简析:政策推动创新药发展,医院渠道占比8成以上[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)