医疗美容是指运用手术、药物、医疗器械以及其他具有创伤性或者侵入性的医学手段对人的容貌和身体部位形态进行修复与重塑,具体包括美容外科、美容皮肤科、美容牙科和美容中医科。与生活美容①和普通医疗相比,医疗美容在进入门槛、从业人员资格、美容方法、传播特点等方面,均有其自身的特点。与生活美容相比,医疗美容经营许可要求更高、美容方法科技含量更高、要求资金投入。

一、医美行业发展:2008 年后我国医美行业进入快速发展阶段

全球来看,整容行业是由一战开始后的外形修复手术开始发展的。1990 年之后,全球的整形行业开始进入快速发展期,细分领域和商业模式不断扩展。

1)19 世纪 20 年代-1958 年,初步萌芽:战争推动了现代医美行业的萌发,如二战催生了鼻部整形。

2)1958-1990 年,逐渐兴起:医美发展快速的国家纷纷

全球医美行业发展历程

数据来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国美容院行业市场发展态势及发展趋势研究报告》

发展至今,全球的医美行业已经形成了基本稳定的格局。从各国医生数量和医美手术案例数量角度,美国都是全球医美第一大国。而在亚洲,韩国整形医生数量位居世界第四,且是全世界医美渗透率最高的国家。我国医美市场同样发展迅速、空间广阔。

我国医美发展经过三个阶段:建国后-1980 年初步萌芽;1980-2008 年逐渐兴起;2008 年后我国医美行业进入加速发展的阶段,相关公司拥抱资本化浪潮、行业并购整合频繁、跨国合作加深。受益于精致生活理念渗透、居民美丽需求日渐凸显,医美客群基础广谱化,2017 年我国医美市场规模 1760 亿元,成为继美国和巴西之后的世界第三大医美市场;渗透率角度,我国大陆地区每万人整容次数显著低于日本、韩国、中国台湾、泰国等东亚邻国(地区)。

二、医美行业发展现状分析

1、医疗美容市场规模分析

2017 年我国医疗美容市场规模超过 1760 亿元,成为继美国和巴西之后的世界第三大医美市场。据预测,至 2020 年,我国医美市场有望达到 3150 亿元,2015-2017 年的年复合增速高达 42.23%,预计2018~2020 年的年复合增速达 29.35%。

2015-2020年我国医疗美容行业规模

数据来源:公开资料整理

医美行业子行业发展空间

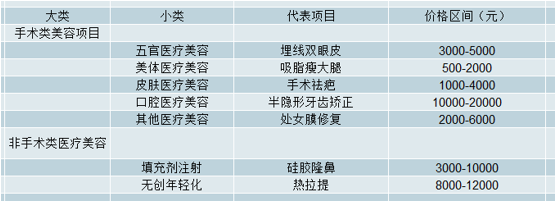

2、非手术类项目占主导,2019E 数量占比可达 74%按照是否需要手术,医疗美容有手术类与非手术类两大分支。手术类医疗美容包括埋线双眼皮、吸脂瘦身等;非手术类医疗美容(又称“微整形”)主要包括四个领域,填充剂注射、无创年轻化、生化注射、激光治疗,具体包括光子嫩肤、美白针等。

手术类和非手术类医美主要项目

数据来源:公开资料整理

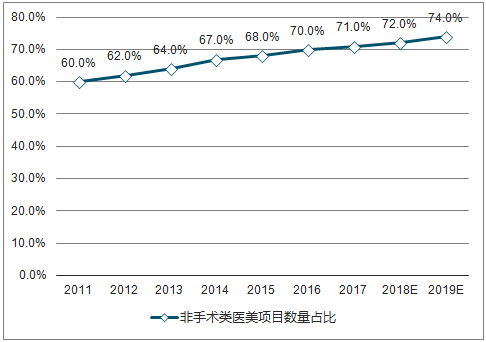

与传统手术项目相比,非手术类项目创伤小,一般 1-2 天就可以恢复,这不仅降低了消费者的痛苦,最低限度占用消费者的时间,同时还满足部分消费者隐私需求②。此外,非手术类项目大大提高了医美的成功率和安全性。多项优点致近年我国非手术类项目数量占比持续提升,2017 年非手术类项目数量占比 71%、较 2011 年提升 11PCT。

我国非手术类医美项目数量占比持续提升

数据来源:公开资料整理

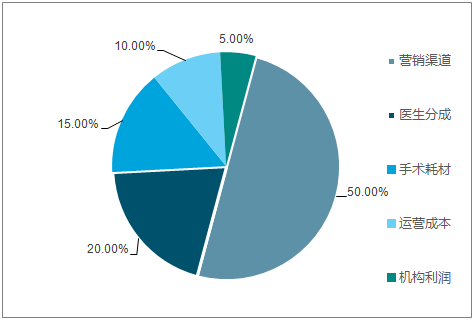

在多年的发展过程中,百度竞价搜索、广告宣传商、美容院等渠道劫取了最大利润份额,但却不仅不能对行业却起不到应有的贡献,而且一定程度上已经是制约行业发展的最大阻碍。数据显示,营销渠道拿走了整个行业50%的收入,严重的挤占了中游机构的利润空间,迫使医美机构不得不向消费者兜售额外产品,极大的增加了消费者的成本。

我国医美行业收入分布情况

数据来源:公开资料整理

3医疗美容行业融资情况分析

随着消费人群的变化、消费习惯的改变,新旧渠道更替是行业发展的必然趋势。基于医美消费本身具有很强的专业性,消费者需要高安全性,未来消费者可能会通过视频、自媒体、广告、网红等多种方式了解医美信息,然后在专业的医美APP上对信息做进一步的审核、对比、判断,或者直接选择到专业的医美APP了解关于医美消费的情况。

医疗美容APP领域在2016年获得多次融资,新氧美容和美丽神器在3月份分别获得千万美金级别的C轮和B轮融资;美黛拉获得由IDG资本和平安创投领投的1200万美元的B轮融资;更美于8月份获得3.45亿元的C轮融资。整体看来2016年医疗美容APP融资金额均在千万美元级别,而2017年融资市场显得有些冷清,除融资事件数量的减少外融资金额也相对较低,其中,8月份悦美获得汉能创投领投,赛富投资跟投的8000万元的C轮融资。

2017年医美APP融资遇冷,多集中于去年

数据来源:公开资料整理

4、客群基础:我国女性人数众多、收入提升,且消费者结构广谱化

女性是医美市场的主要客群。从全球医美市场的经验来看,2016 年全球医美市场男女消费者占比分别为 18%/82%。而女性医美消费者中,18~30 岁/30~40 岁/40~50 岁的女性各占 58%/28%/8%,合计至 94%,构成了全球医美市场的主力消费力量。而我国庞大的女性人口基数可为医疗美容行业的发展提供广袤土壤。2016年,我国 20-39 岁的女性总人数 1.73 亿人,占女性人数 30.7%,她们是目前医美行业主力消费群体。我国潜在女性客户群体广阔,且近年来随着女性人均可支配收入提高,女性消费力量进一步崛起,未来发展空间巨大。

我国的整形美容消费者客群也在不断广谱化。随着医疗美容的普及、以及媒体各类宣传不断教育消费者提升其接受度,消费人群的构成正在发生变化,在年龄、职业、收入、地域等多个维度上不断拓展,规模也日益庞大。最初的医美消费者以艺人和时尚类工作者为主,目前,我国医美消费者已覆盖多个客群,包括艺人及时尚员工、白领、在校生等多个群体。

医疗美容客户年龄:30岁以下过半

数据来源:公开资料整理

医美药品中使用最为广泛的是肉毒素和玻尿酸。2016 年全球最受欢迎的整容项目分别是肉毒素、玻尿酸、抽脂、眼睑手术、激光脱毛、鼻部塑形、自体脂肪移植、光子嫩肤和化学换肤,其中,肉毒素和玻尿酸项目分别达到 493/337 万例,由于其相关整容项目的重要性,在医美原料市场重点对其进行分析。

医美药品产业集中化和规模化程度高,行业门槛高,专业性和规范性强,生产进口皆需要获得相应的审批。目前,肉毒素获得正式批文的仅美国 Allergan旗下 Botox 和兰州生物制品研究所的衡力。截止 2017 年 8 月,获得国家食品药品监督管理总局(CFDA)审批的玻尿酸品种有 11 家企业的 13 个品牌。

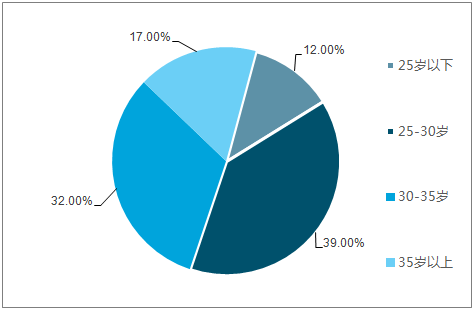

医疗美容消费年龄分布上以25-30岁为主,占比39%,30-35岁占32%。在这个“看脸”的时代,医疗美容的消费人群已经逐步扩散,除中青年女性这部分核心消费群体外,寒暑假家长带孩子去整形、美容也已成为新趋势,高考结束这段时间一度成为学生整形美容的高峰时段,调查数据显示,25岁以下青少年群体占12%。

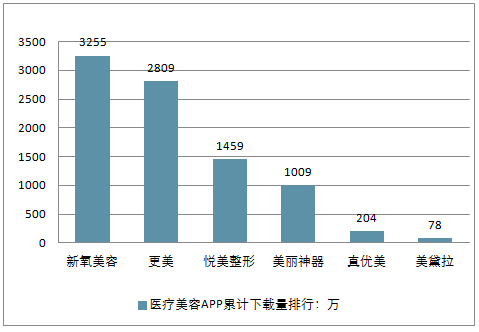

医疗美容APP累计下载量排行情况

数据来源:公开资料整理

传统医疗美容行业渗透率低,信息不对称现象严重,消费者对此具有一定的戒备心理,由于建立信任的过程较长,因此极大地阻碍了需求的增长从而限制行业发展。医疗美容APP的出现在很大程度上将该行业变得透明化、规范化,一方面降低医疗美容机构获取用户的成本,另一方面为用户提供一个可供参考、沟通和交流的平台,便于消费者选择适合的医疗美容机构。

从360手机助手、应用宝、百度手机助手、华为应用市场和豌豆荚统计的医疗美容APP累计下载量来看,新氧美容以3255万次的下载量领衔医疗美容APP;排在第二位的是下载量为2809万次的更美APP;悦美整形和美丽神器的累计下载量处于第二梯队,均在千万左右;而真优美和美黛拉则处于百万级别。

医疗美容APP用户满意度排行情况

数据来源:公开资料整理

根据各医疗美容APP的综合评分,得出用户满意度排行榜。其中美黛拉和新氧美容以9.9的高分并列第一;真优美和悦美以0.1分的差距位列第二;下载量排在第二位的更美得分9.4分,美丽神器为9.2分。医疗美容APP界面、功能、内容质量等因素都会影响用户对于APP使用的满意程度,总体看来,用户对于医疗美容APP有着较高的评价。

医疗美容客户关注因素分布

数据来源:公开资料整理

三、医美行业未来发展趋势

医美行业整体处于初级阶段,我国医美行业起步较晚,目前仍处于初级阶大逐渐凸显。针剂原料市场混乱、医师水平信息不对称等都是行业发展尚不成熟的表现的出现,行业未来会向规范化方向发展。

1、规范性尚有提升空间,美丽消费存隐患

原料:存在假货和走私现象,影响手术安全性

目前,我国医美上游药物产品包括玻尿酸、肉毒素、胶原蛋白、水光针、美白针、童颜针等,合规的产品需 CFDA 认证。据整形美容协会,当前我注射类医美产品非正规渠道销售量是正规市场的 2~3 倍。非法医美的存在将加大手术的风险。

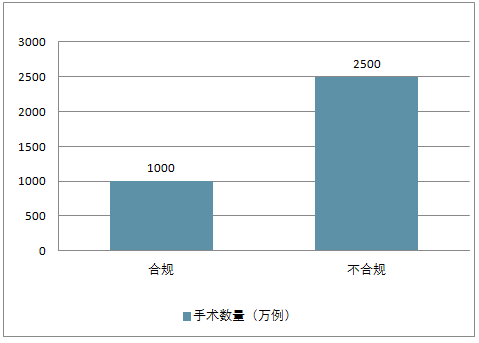

终端:非正规诊所数量是正规诊所数量的 6 倍,带来潜在风险

正规医美需要在正规机构中由合规执业者用合法药品进行操作。然而,随着中国医美市场的发展,一些无资质认可的非法医美机构进入市场,分享利润,部分生活美容机构、美发美甲店、私人工作室等截至2017 年底,中国黑诊所数量已超 6 万家,是正规诊所的 6 倍;黑诊所年手术量为正规诊所的 2.5 倍超 2500

2017 年我国医美正规与非正规机构数量(家)

数据来源:公开资料整理

2017 年我国正规与非正规手术数量(万例

数据来源:公开资料整理

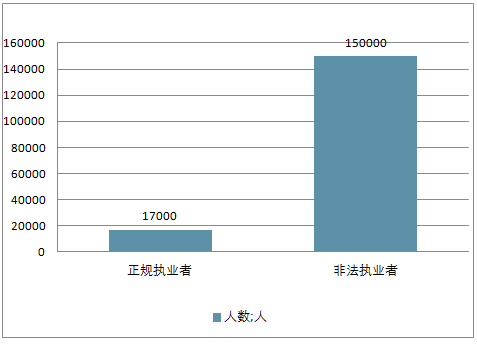

医生:正规执业者占 10%,非法整容 3 年毁 10 万张脸(更美 APP 数对比美国成熟市场,中国医美医生存在较大缺口。全球医美疗程数量前五的国家中,中国医美外科医生人数于 2015 年仍维持 2800 人,每百万人仅享有 2.2 名医美外科医生,远低于美国及巴西的 20.3/百万人以及 27.5/百万人。

我国医美医生不足

数据来源:公开资料整理

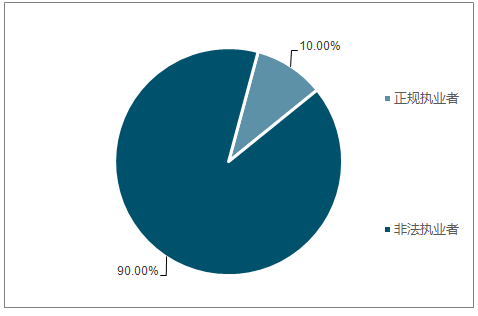

随着医美机构日益增多,专业的医美人才缺口也将越来越大。非法医美医生是指没有《执业医师证》和医美工作经历的执业者。截至 2017 年底我国非法医美执业者约15 万人,是合规者的 9 倍。

非法执业者与合规执业者人数

数据来源:公开资料整理

非法执业者与合规执业者人数占比

数据来源:公开资料整理

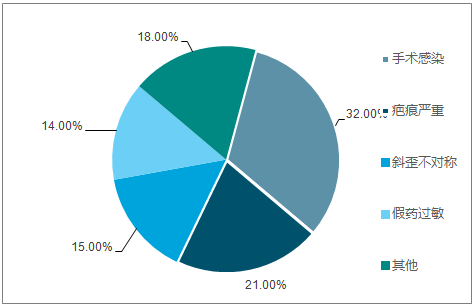

非法医美不良影响不同情形案例数量占比

数据来源:公开资料整理

2、标准化推进+信息不对称改善,行业向规范化发展

在行业多方面尚不规范的背景下,自 2009 年起,整治行业乱象的政策逐渐出炉,目前行业监管覆盖范围逐渐扩大、越来越多的医美医院满足各类行业标准、要求趋严,规范行业各个方面,有利于医美的长远发展。

通过政策和规范的推进、以及医美平台的约束,我国医美虽处初级阶段,但行业内规范化程度不断提高。同时,考虑到我国经济发展新常态下医美行业的高景气度,预计合规医生数量将会增多。这将给医美机构带来更加标准与科学的诊疗手段,并使误诊率降低,招徕更多消费者。

3、下游龙头优势明显,集中度和盈利能力望

随着消费者对规范化标准化服务需求不断提升,规模较大的医美下游企业往往能够提供较为标准化的服务,更契合消费者的求美需求。达到一定规模后,医美机构可以通过降低营销费用改善盈利能力,吸引优秀医生提供更优服务,提供全程服务优化消费者体验。因此,下游企业扩大规模带来行业集中度提升和盈利能力的改善是未来趋势。

具备规模优势的医美企业对医生人才

吸引力更强、培养机制更优。大型连锁医院更具有资金实力,能够引来优秀医生;并且,其能够在不同分支机构中开展的岗位轮换和培训加速培养优质医生;同时,大型连锁医院资本实力较强、能够更好地获得国内外合作资源,了解医美领域最新趋势和先进技术。

主要医美企业终端数量和医生人数

数据来源:公开资料整理

随着规模的扩张、经验的积累,医美企业会拥有更加优秀的管理能力和精细化的服务流程,在引流、门诊、手术、住院、术后各个流程均实现细致贴心的服务

4、并购是提升集中度主要手段 ,上市公司布局加速

作为一个重资产行业,医美企业的扩张往往需要较大的投入。与自建医院相比,并购能够快速实现区域布局。近年医美行业并购整合持续推进,预计未来并购会成为集中度提升的主要手段。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医美行业发展动态及投资规划分析报告

《2026-2032年中国医美行业发展动态及投资规划分析报告》共十四章,包含2026-2032年中国医美行业投资分析与风险规避,2026-2032年中国医美行业盈利模式与投资战略规划分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国医美行业全景速览:市场规模稳定扩张,轻医美将成主流[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国医美竞争格局及重点企业分析:市场竞争激烈,企业加速生物技术研发[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)