随着网络数字技术的快速发展,打破内容提供商和技术提供商之间的界限。为此开始着重打击网络服务提供商利用技术手段进行直接或间接侵权的行为。根据最高人民法院,目前我国立法主要引入国际普遍采用的“避风港”原则来平衡网络服务提供商和著作权人利益的方式。“避风港”原则是指在发生著作权侵权案件时,当网络服务提供商只提供空间服务,并不制作网页内容,被视为享有“避风港”原则。如果网络服务提供商被告知侵权,则有删除的义务,否则就被视为侵权。

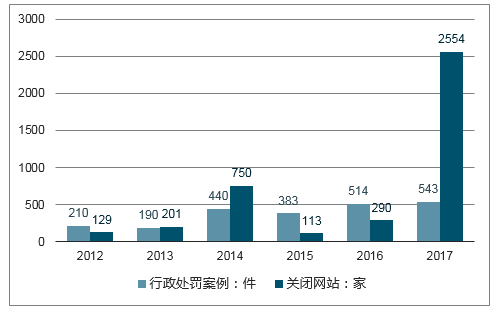

“剑网行动”是国家版权局联合国信办、工信部和公安部自2005年起连续开展打击网络侵权盗版专项治理工作。针对网络文学、音乐、视频、游戏、动漫、云存储、App等重点领域,集中强化对网络侵权盗版行为的打击力度,相继查处了“天线视频网”侵犯影视作品著作权案、“番茄花园”网侵犯软件著作权案、“天籁村网”侵犯音乐作品著作权案、“霓裳小轩网”侵犯文学作品著作权案等一批有较大社会影响的案件。根据国家版权局统计,至2017年,“剑网”行动已经开展了13次。

2012-2017年剑网行动打击盗版侵权成果

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国版权转让与代理市场评估及未来发展趋势研究报告》

国家版权局积极探索新型监管手段,利用人工智能搜索、云计算、版权大数据分析等技术手段,从而实现在海量信息中快速搜索疑似侵权内容。

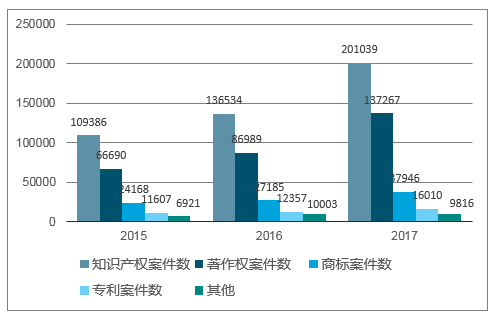

近五年来,我国地方法院新收知识产权民事一审案件数从2013年的8.8万件持续上升到2017年超过20万件,年均复合增长率为22.74%,其中2016-2017的增幅最高,为47.24%。从细分类型看,历年新收知识产权案件中著作权案件比重最高:2017年新收著作权民事一审案件数为13.7万件,占总数的68.28%,同比增长57.8%。

2013-2017年地方人民法院新收知识产权民事一审案件数

数据来源:公开资料整理

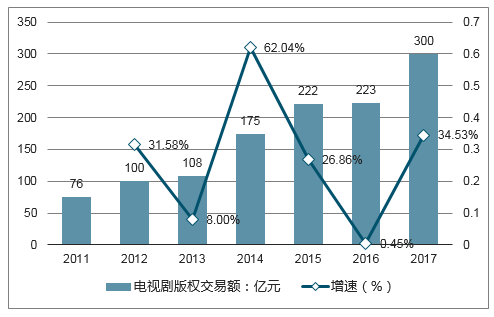

根据广电总局及国家版权局统计,从2001年到2010年电视剧版权交易额增长较为缓慢,10年时间从31亿元增长至59亿元,而从2010年至2016年版权交易从59亿元增长至223亿元,年均复合增长率达到20.92%。

2011-2017我国电视剧版权交易规模

数据来源:公开资料整理

正版化是图片市场发展的核心保障,图片作品创作主体多,容易复制和修改,使用分散的特点,在追踪盗版的难度和工作量都很大。而随着社会化媒体兴起与“读图时代”到来,自媒体、互联网公司、电商平台都成为图片盗版侵权的重灾区。

2017年年底图片类案件超过4000件,其中网络图片案件所占比重极大,微博、博客、网站等平台作为被告的案件比重为83%。可以看出,图片侵权案件的增长快速。从诉讼纠纷的角度上来看,相当于两年时间翻了3倍。从判决情况来看,图片侵权案件原告胜诉率非常高,赔偿金额也在提升,2015年单幅图片均价为1500元,至2017年单幅均价已达2500元。

海淀区审理图片侵权案件数(件)

数据来源:公开资料整理

近期北京地区重要图片版权索赔案件

诉讼事件 | 裁判日期 | 审理法院 | 判赔数额 |

朱慧卿诉北京微梦创科网络技术有限公司 | 2018年4月26日 | 北京市海淀区人民法院 | 3.4万元 |

美丽视界诉新华网股份有限公司 | 2017年11月16日 | 北京市西城区人民法院 | 4.26万元 |

侯建江诉大连华讯投资股份有限公司 | 2017年9月28日 | 北京市朝阳区人民法院 | 2.46万元 |

朱庆福诉林志颖 | 2017年9月8日 | 北京市海淀区人民法院 | 34.5万元 |

周丕海诉北京智联三珂人才服务有限公司 | 2017年6月29日 | 北京市朝阳区人民法院 | 1.15万元 |

林远志诉万科、微梦 | 2017年5月4日 | 北京市海淀区人民法院 | 4万元 |

数据来源:公开资料整理

在庞大音乐市场规模中,中国音乐著作权协会的版权收益却不足百分之一。这一数字在欧美、日本等音乐产业发达地区所占比例高达70%以上。2015年7月,国家版权局下发了《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,根据搜狐新闻报道,各平台在接到通知后自行审查,自行下架未经授权的音乐作品。随后平台主动下线了共计220万首。其中百度音乐、一听音乐等平台共计下线侵权作品超过64万首。

音乐版权监管标志性事件

时间 | 事件 |

2015年7月 | 国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》 |

2015年9月 | 国家版权局下发《关于开展网络音乐版权重点监管工作的通知》 |

2015年底 | 国家新闻出版广电总局出台了《关于大力推进我国音乐产业发展的若干意见》 |

2017年9月 | 版权局约谈网络音乐服务商,要求对网络音乐作品全面授权、避免独家授权,引导网络音乐市场健康有序发展 |

数据来源:公开资料整理

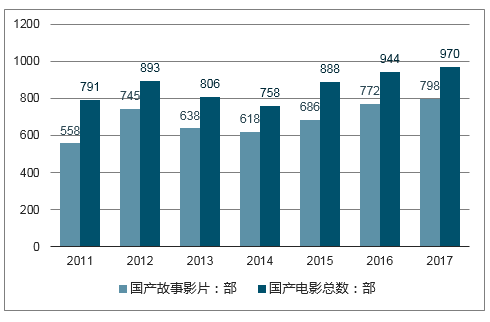

2017年我国国产影片制作数量为970部,其中以故事影片为主。2017年3月1日《电影产业促进法》正式实施,取消了电影制片单位的审批、《摄制电影片许可证(单片)》等,降低了电影制片的准入门槛,我国电影创作生产力保持活跃状态。

2011-2017年我国电影制作数量

数据来源:公开资料整理

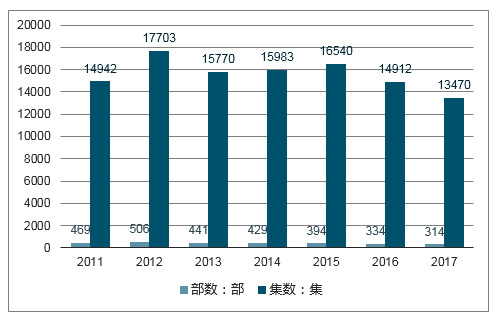

2017年电视剧总部数比2016年减少了20部,集数减少了1442集,2017年全年获得发行许可的电视剧总量,也创下近五年来的最低值,达到314部。但考虑到目前观众对头部电视剧内容投入的大量关注度,电视剧虽然整体产量出现下降,但行业的内容供给仍然处于高位。

2011-2017年我国生产完成获得《国产电视剧发行许可证》电视剧情况

数据来源:公开资料整理

目前来看,影视剧内容制作市场集中度低,内容制作分散。头部的电影、电视剧可直接进入院线、网台等主流渠道播映,但大部分影视作品仍需要版权公司帮助分销。

从互联网视频端来看,视频网站以形成了以爱奇艺、腾讯视频、优酷土豆三家为首的第一梯队,虽然对于新的头部内容它们会选择直接采购或自制,但是第一梯队视频网站对于过去的存量版权内容、长尾版权内容等依然有巨大的需求,以满足不同观众的观影需求;TV端方面,由于广播电视台数量多、集中度低的关系,竞争更是激烈。在内容吸引流量的时代,TV端渠道对于版权的采购潜力也有巨大空间;今日头条、西瓜短视频平台等新的流量入口布局版权内容,也希望为观众提供更多更优质的版权内容。整体来看,行业对优质版权的需求仍然十分旺盛。

在发展趋势上,一方面网络文学因国家对版权保护的重视得以向用户付费阅读转型;另一方面网络文学在电影、电视剧、游戏、动漫等泛娱乐行业的改编潜力巨大。在阅读行业中,在线阅读平台是整个产业链最核心的环节。在上游,在线阅读平台连接了内容创作者,下游则拥有庞大的C端用户。同时,在线阅读平台是文学版权IP改编,价值增值的最大获益者。

图片版权分销平台自在国内已经诞生近20年。过去,图片版权分销平台的主要客户是新闻媒体、广告公司。而随着移动互联网技术设施与内容生态的逐渐完善,越来越多企业、自媒体、互联网平台成为了图片版权分销平台的新客户。在新媒体时代,人人都是内容生产者、消费者和传播者,各类自媒体平台层出不穷。

由于图片版权市场的上游(摄影师、摄影素材机构)与下游(各类型图片使用方)均非常分散,因此图片分销平台作为交易平台的价值不可获取。图片分销平台,不仅仅是简单的撮合交易,还为图片使用者提供了更多增值服务,从而成为内容整合,服务提供,提升双方交易效率的中间平台。因此在图片的销售中,图片分销平台往往具有更大的议价权,可以获得更高的分成。

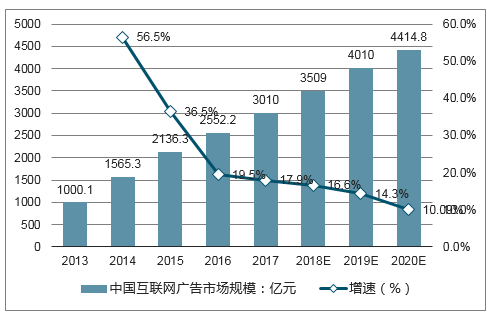

2013-2020年中国互联网广告市场规模

数据来源:公开资料整理

2013-2017年微信公众号数量

数据来源:公开资料整理

在发展趋势上,由于用户对音乐的依赖度普遍较高,且对音乐内容、类型等各有偏好,音乐的工具性正逐渐向满足用户精神层面的享受需求转移。加之2015年后政府加大对音乐版权的管理,用户逐渐接受并养成了付费使用的意识习惯,未来网络音乐付费市场的潜力巨大。

随着消费升级和用户付费方式逐渐形成,泛内容市场走向了差异化、精品化的内容建设阶段,优质正版内容成为流量入口。因此,随着知识产权政策的落地和正版化环境的加速形成,我们看好包括图片、音乐、影视、游戏在内等细分行业的龙头。内容行业二八分化严重,头部公司的海量版权储备将助推马太效应效应继续强化。版权服务平台将在知识产权保护政策从紧的政策红利下迎来新的增长机遇。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国版权行业市场发展规模及投资潜力研判报告

《2026-2032年中国版权行业市场发展规模及投资潜力研判报告》共十二章,包含2021-2025年中国网络版权市场发展分析,中国版权行业重点上市企业发展分析,2026-2032年中国版权行业投资及发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![中国出版物版权数量、收缴盗版数量及版权案件处置情况分析[图]](http://img.chyxx.com/2021/03/20210329135625.png?x-oss-process=style/w320)