1、我国航空发动机下游市场概述

我国航空发动机、燃气轮机产业发展起步较迟,随着国家对航空发动机自主研发的力度加大以及“两机专项”、“飞发分离”等政策红利的落实,产业发展日渐加速。

在军航方面,我国航空发动机研发从早期的仿制改进为主,从涡喷-13 开始,我国开始向自主设计研发转变,并逐渐实现军机发动机的国产化替代。目前。我国已经具备自主研发三代航空发动机的能力,实现了航空发动机从中等推力向大推力、从涡喷到涡扇的跨越。2017年底我国海军飞机总数为409架,空军飞机总数为1790架,陆军军用飞机总数为836架。

2017年我国不同军种军用飞机总数统计图

资料来源:《world air forces 2018》

智研咨询发布的《2018-2024年中国航空发动机产业市场发展模式调研及投资趋势分析研究报告》显示:军用航空发动机发展至今已历经四代。发达国家现役主力战斗机主要搭载第三代航空发动机,其推重比约为 7~8、涡轮前温度约为 1,600K~1,750K。第四代军用航空发动机以 F119、 F120、 EJ200 的发动机为代表,其推重比约为 9~10、涡轮前温度约为 1,800K~2,000K,涵道比约为 0.2~0.4,其特点可概括为高推重比、小涵道比、高涡轮前温度。第五代军用航空发动机不仅要求具备较大的起飞推力以及高度的灵活性,还应满足超音速巡航能力,其推重比约为 12~15。

军用航空发动机性能趋势

参数 | 第三代 | 第四代 | 第五代(预研) |

推重比 | 7~8 | 9~10 | 12~15 |

涡轮前温度/K | 1600~1750 | 1800~2000 | 2000~2250 |

平均级增压比 | 1.3~1.4 | 1.45~1.50 | 2.0~2.5 |

涵道比 | 0.3~1.1 | 0.2~0.4 | ≤0.3 |

总压比 | 21~35 | 26~35 | ~40 |

冷却量 | 17%~18% | 15%~17% | 12%~15% |

资料来源:公开资料整理

我国军用航空发动机国产化道路历经引进、测仿、改进、创新四个过程,经过 60余年发展,已具备战斗机、运输机、武装直升机/运输直升机、教练机等多机种系列飞机的研制能力。我国主要作战飞机国产发动机占比已达到 90%左右,主要装配于歼击机、强击机、轰炸机、歼击轰炸机等主战飞机中。其中, “昆仑”(涡喷-14) 于2002 年 7 月被国家军工产品定型委员会正式批准设计定型,从而使我国成为继美国、俄罗斯、英国、法国之后全球第五个具备独立研制航空发动机的国家,主要搭载于歼-7、歼-8 等第二代战斗机上; “太行”(涡扇-10) 为我国第一台自主研制的具有自主知识产权的大推力加力式涡扇发动机,主要搭载于歼-10、歼-11、歼-15、歼-16 等第三代战斗机上。

我国现役主要军用飞机航空发动机搭载情况一览表

- | 型号 | 单机搭载数量(台) | 研发单位 |

歼-7(J-7) | 涡喷-7 | 1 | 沈阳黎明航空发动机有限公司 |

涡喷-14(昆仑) | 1 | 沈阳黎明航空发动机有限公司 | |

歼-11(J-11) | 涡扇-10(太行) | 2 | 沈阳黎明航空发动机有限公司 |

歼-10(J-10) | 涡扇-10(太行) | 1 | 沈阳黎明航空发动机有限公司 |

轰-6(H-6) | 涡喷-8 | 2 | 西安航空发动机有限公司 |

强-5(Q-5) | 涡喷-6 | 1 | 沈阳黎明航空发动机有限公司 |

歼-8(J-8) | 涡喷-13 | 2 | 贵州黎阳航空动力有限公司 |

涡喷-14(昆仑) | 2 | 沈阳黎明航空发动机有限公司 | |

飞豹(JH-7) | 涡扇-9(秦岭) | 2 | 西安航空发动机有限公司 |

歼-15(J-15) | 涡扇-10(太行) | 2 | 沈阳黎明航空发动机有限公司 |

运-8(Y-8) | 涡桨-6 | 4 | 南方航空工业有限公司 |

运-7(Y-7) | 涡桨-5 | 2 | 南方航空工业有限公司 |

直-8(Z-8) | 普惠 PT6B-67A | 3 | 意大利普惠公司 |

直-9(Z-9) | “阿赫耶”1C 涡轴 | 2 | 透博梅卡公司 |

直-19(Z-19) | 涡轴-8 | 2 | 南方航空工业有限公司 |

直-10(Z-10) | 涡轴-9(玉龙) | 2 | 南方航空工业有限公司 |

直-11(Z-11) | 涡轴-8 | 1 | 南方航空工业有限公司 |

基教-8(JL-8) | 涡扇-11 | 1 | 南方航空工业有限公司 |

歼教-7(JJ-7) | 涡喷-7 | 1 | 贵州黎阳航空动力有限公司 |

资料来源:公开资料整理

以运-20、歼-20 为代表的军用飞机亟待搭载国产航空发动机,进口替代步伐有望加速。现阶段,我国军用大型运输机运-20 以搭载俄制进口航空发动机为主,过渡发动机采用国内自主研发的涡扇-18。随着研发、 制造进度的推进,预计未来涡扇-20将成为运-20 主力搭载发动机。 歼-20 为我国自主研制的首台第四代隐身战斗机,此前, 其搭载的航空发动机主要来自俄罗斯 AL-31F-M1。 未来来看, 涡扇-15(峨眉)有望替代现有俄制产品成为歼-20 的重要动力源。事实上,不仅在军用领域,中长期看,民用航空发动机对于国产设备的需求同样强烈。其中, C919 中型客机拟使用SFA 涡扇发动机或长江 CJ-1000A,其目前搭载的发动机产品来自 CFM 国际公司;ARJ-21 支线客机拟使用涡扇-12,其目前搭载的发动机产品来自通用电气。

国内部分亟待进口替代的航空发动机对应机型一览

机型 | 单机搭载的发动机数量(台) | 目前搭载的进口发动机 | 拟搭载的国产发动机 | |

发动机型号 | 发动机研发机构 | |||

新舟 60 支线客机 | 2 | 加拿大 PW-127J 涡桨发动机 | -- | -- |

ARJ-21(C909)支线客机 | 2 | 美国 GE CF34-10E 涡扇发动机 | 涡扇-12C | 贵州黎阳航空动力有限公司 |

C919 中型客机 | 2 | 法美 CFM LEAP-X1C | SF-A 涡扇发动机 | 中国商用飞机有限公司 |

长江 CJ-1000A | 中航商用航空发动机有限公司 | |||

歼-10(J-10)系列战斗机 | 1 | 俄制 AL-31FN 涡扇发动机 | 涡扇-10G(太行) | 沈阳黎明航空发动机有限公司 |

涡扇-15(峨眉) | 中航燃气轮机研究院 | |||

歼-20(J-20)系列战斗机 | 2 | 俄制 AL-31F-M1 | 涡扇-15(峨眉) | 中航燃气轮机研究院 |

枭龙(FC-1)战斗机 | 1 | 俄制 RD-93 涡扇发动机 | 涡扇-12(唐古拉) | 贵州黎阳航空动力有限公司 |

涡扇-13(泰山) | 贵州黎阳航空动力有限公司 | |||

Z8F(AC313)直升机 | 3 | 加拿大普惠 PT6B-67B 涡轴发动机 | 涡轴-11 | 南方航空工业有限公司 |

Z15(AC352)直升机 | 2 | 加拿大普惠 PT6C-67E 涡轴发动机 | 涡轴-16 | 中航工业与法国赛峰所属透博梅卡公司在对等合作基础上联合研制 |

Y20 大型运输机 | 4 | 俄制 D-30KP-2 涡扇发动机 | 涡扇-18A | 中国航发成都发动机有限公司 |

涡扇-20 | 西安航空发动机有限公司 | |||

SF-A 涡扇发动机 | 中国商用飞机有限公司 | |||

资料来源:公开资料整理

在民航及通航方面,我国商用航空发动机正处于加速发展阶段,由商用航空发动机有限公司研制的长江系列发动机正在进行大部件、大单元体的试制和试验,之后将用于国产大飞机的动力配备,并逐渐运用至商航领域;我国通用航空仍处于发展初期,通用机场少、审批管理复杂、维护成本较高等因素仍制约我国通用航空的发展。

截至2017年底,我国共有颁证运输机场229个,比上年底增加11个。2017年新增机场分别为云南澜沧机场、新疆莎车机场、内蒙古霍林郭勒机场、吉林松原机场、吉林白城机场、江西上饶机场、河北承德机场、湖南邵阳机场、贵州茅台机场、黑龙江五大连池机场、黑龙江建三江机场,陕西安康机场停航。

2008-2017年运输机场数量

年份 | 机场数量:个 |

2008年 | 160 |

2009年 | 166 |

2010年 | 175 |

2011年 | 180 |

2012年 | 183 |

2013年 | 193 |

2014年 | 202 |

2015年 | 210 |

2016年 | 218 |

2017年 | 229 |

资料来源:民航总局

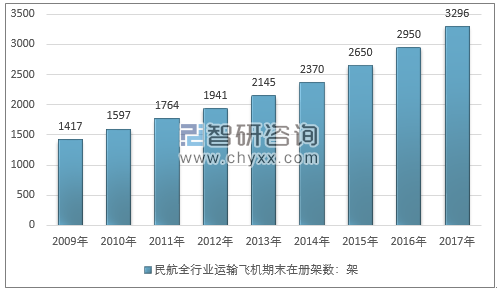

截至2017年底,民航全行业运输飞机期末在册架数3296架,比上年底增加346架。

2009-2017年我国民航全行业运输飞机期末在册架数

资料来源:民航总局

截至2017年底,全国获得通用航空经营许可证的企业365家。通航机队在册总数为2984架(其中固定翼1865架,旋翼机1017架),新增300多架,比上年增长15.0%。

2006-2017年中国通用航空在册总数

资料来源:民航局

2、航空发动机发展历程及产业供需概述

航空发动机的历史可以分为两个时期。第一个时期从首个活塞式发动机研制至第二次世界大战,是活塞式发动机的统治时期。第二个时期第二次世界大战至今,燃气涡轮发动机逐渐取代了活塞式发动机。

航空发动机是一个进入门槛极高的行业,全球范围内呈现出典型的寡头垄断格局。目前能够独立研发大推力航空发动机产品的,主要是美国、欧洲的英国和法国。此外俄罗斯也自成系统,尤其是在军用航空发动机上有比较强的实力,但在商用市场上没有竞争力,整体呈现三级格局。

三大主机厂商,六大公司:世界上最大的航空发动机公司是通用(GE)、普惠(PW)和罗罗(RR),目前只有这三家公司有能力独立研制航空发动机,一般行业内称为主机厂商(OEM)。它们之间既有竞争又有合作关系,三家公司几乎垄断了全球大型民用飞机发动机整机市场。另外,这三家公司还通过与其他发动机公司联合或相互之间联合,整合资源和技术优势,以加快反应进度,占领市场份额,其中最主要的有CFMI、IAE、和EA,这六家航空发动机整机企业控制着航空发动机的核心技术研发、总装集成、销售及客户服务等几乎全流程环节,形成了对航空动力技术和全球市场的垄断。

一级供应商:具有大部件和核心机部件的生产能力,目前市场上典型的几家一级供应商本身也是整机厂商,具有完整的航空发动机生产能力,例如MTU航空发动机公司、意大利Avio都有自己的引擎产品和交付。但它们在商用航空发动机的市场上几乎没有竞争力,产品多为防务产品或者小型发动机产品。

二级供应商:日本和韩国的公司占据主导地位,包括日本的三家公司:MHI(三菱重工),KHI(川崎重工),IHI和韩国的三星科技公司,其优势来自于他们在其他工业领域积累的强大的加工能力和水平。现在MHI(三菱重工)已经和PW形成了RSP合作关系,参与PW-4000的共同开发。

我国的发动机制造厂商在国际分工中也处于二级供应商层面,我国航空发动机企业与国外主机厂商相比,在收入、利润以及盈利能力方面都存在着巨大的差距。

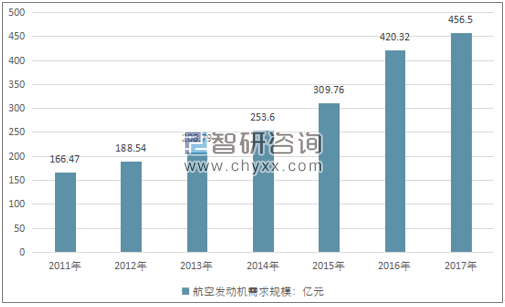

2011年我国航空发动机市场需求规模为166.47亿元,2017年我国航空发动机市场需求规模为456.5亿元,市场需求规模不断扩大。

2011-2017年我国航空发动机市场需求规模:亿元

资料来源:智研咨询整理

2011年我国军用航空发动机市场需求规模为46.61亿元,民用航空发动机市场需求规模为119.86亿元,2017年我国军用航空发动机市场需求规模为127.82亿元,民用航空发动机市场需求规模为328.68亿元。

2011-2017年我国航空发动机各领域市场需求规模:亿元

资料来源:智研咨询整理

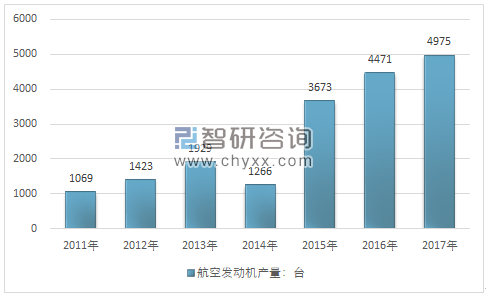

近几年,我国航空发动机行业产量快速增长,从2011年的1069台增长到2017年的4975台,如下图所示:

2011-2017年中国航空发动机市场产量情况

资料来源:智研咨询整理

军用航空市场方面:在国内,航发动力股份有限公司是具备军用大型航空发动机批产能力的企业,在航空发动机整机制造行业中,是国内领军企业。随着军民融合战略的深入,行业内涌现出更多航空发动机生产制造企业,行业竞争更为激烈。

民用航空市场方面:商用发动机整机市场目前被 GE、UTC、Safran、RR 几家国际巨头掌控,航发动力公司是世界众多民用发动机零部件主要供应商。

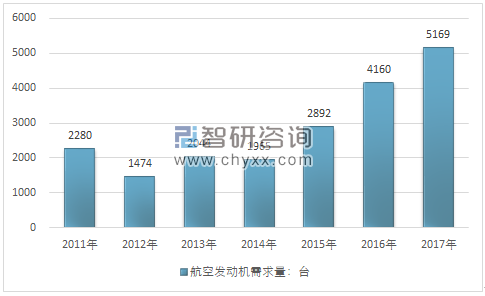

2017年我国航空发动机市场需求量约5169台,同比2016年的4160台增长了24.25%,近几年我国航空发动机市场需求量情况如下图所示:

2011-2017年中国航空发动机市场需求总量情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航空发动机行业市场专项调研及投资前景规划报告

《2026-2032年中国航空发动机行业市场专项调研及投资前景规划报告》共十二章,包含2026-2032年航空发动机行业前景及趋势预测,2026-2032年航空发动机行业投资机会与风险防范,航空发动机行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国航空发动机行业进入壁垒、产业链、市场规模、竞争格局及未来发展趋势分析:行业准入门槛极高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)