家用中央空调是一个小型化的独立空调系统,适用于大空间家庭,办公楼等,家用中央空调与传统的大型楼宇空调以及家用分体机有显著的区别,家用中央空调将室内空调负荷集中处理,产生的冷(热)量是通过一定的介质输送到空调房间,实现室内空气调节的目的。

根据家用中央空调冷(热)负荷输送介质的不同可将家用中央空调分为冷(热)水系统、风管系统和冷媒系统三种类型。其中风系统是最为常见的一种系统,水系统适合更大面积的房间,冷媒系统具有更加出众的舒适性、节能性,但是施工水平相对较高,造价相对较贵。

从空调行业的整体的发展历程来看,在中国家电产业中,空调行业相对于电视、冰箱、洗衣机、小家电等都要起步晚。彩电、冰箱、洗衣机甚至还享受过计划经济是发票购买的荣耀,而空调进入国内市场时正处于计划经济与市场经济转轨时期,随进入市场就走上了市场经济的发展道路。经过二十年的发展,中国空调产业经过了引进、模仿、自主创新逐步成为世界空调产品生产基地。

目前行业的格局已经基本稳定,活跃在行业的内外品牌,各自都有自己差异化的特点。在国内高速发展的经济带动下的消费增长,给各个企业带来了发展的机会,同时全球化的经济也会把发展机遇展现在各企业面前。只要抓住机遇,对任何现存品牌前景都将是十分广阔的。

随着家装零售市场的规模不断扩大,我国的国内的中央空调品牌不断兴起,在市场的上的地位也越来越重要,目前中国中央空调行业“十强”品牌的市场占有率之和已经超越75%,市场的品牌集中度越来越高,这一趋势在未来也将会愈来愈明显。分品类看,日韩系品牌在多联机市场优势明显,但国产品牌海尔、格力、美的、海信同比增长均在60%以上,好于日韩系品牌。

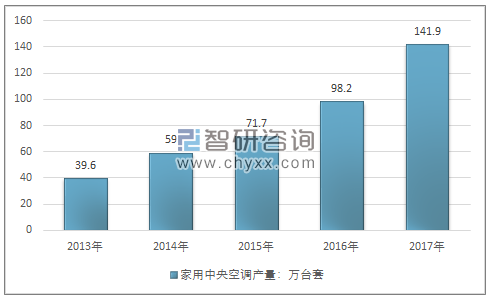

我国空调产业发展迅猛,空调行业的工业总产值和销售收入都经历了持续的增长,形成了珠三角、长三角、环渤海经济区三大空调生产基地。目前我国空调的产量已占到世界总产量的80%以上,世界总销量的50%,已成为全球的空调生产基地。2017年我国家用中央空调达到141.9万台套,相比于2016年大幅增长,近几年我国家用中央空调产量走势如下:

2013-2017年我国家用中央空调产量统计表

资料来源:智研咨询整理

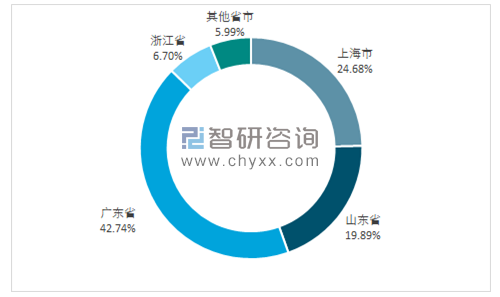

2017年家用中央空调产量集中度分析

资料来源:智研咨询整理

2017年中国家用空调行业市场规模310亿元,同比2016年的220亿元增长了40.91%,近几年我国家用空调行业市场规模情况如下图所示:

2011-2017年中国家用中央空调行业市场规模情况

资料来源:智研咨询整理

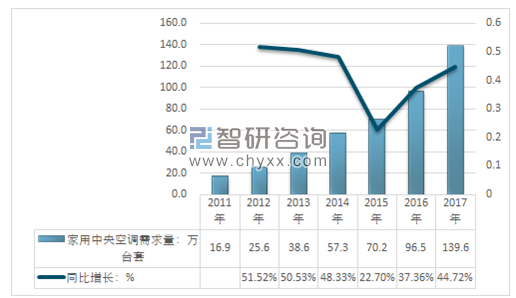

2017年我国家用中央空调行业需求量139.6万台套,同比2016年 的96.5万台套增长了44.72%,行业需求高速增长,如下图所示:

2011-2017年中国家用中央空调行业需求量及增速情况

资料来源:智研咨询整理

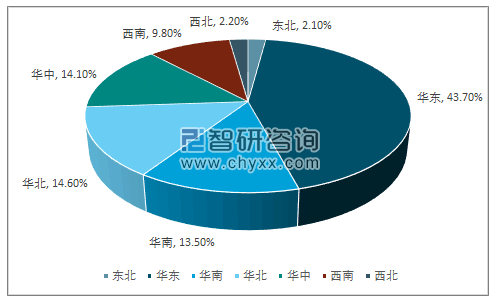

从行业的区域分布格局来看,2017年度,华东地区依然是中国家装零售市场主要的出货区域,市场占比超过40%。虽然各品牌均把经济发达的华东地区作为其公司家装零售的重镇来进行投入,但由于基数较大,华东地区家装零售市场的增长率并不是全国最大。

相比之下,中西部地区如华中、西南和西北等地的家装零售市场由于基数较小,随着各品牌对市场的精耕细作,在整体市场上的占比对比上年有了较大的提升,未来伴随着“西部大开发”、“一带一路”政策的扶持,市场也将逐步打开。

2017年国内家用中央空调市场各区域容量对比

资料来源:国家信息中心信息化和产业发展部

住宅中央空调的价格主要受压缩机、换热器、风机和阀件影响。由于目前大部分住宅中央空调的压缩机都是从国外进口的,而它的价格占整个机组造价的 1/3~1/4,加之一些关键阀件也需要进口,所以住宅中央空调价格还是很高。这也是影响它快速进入家庭的主要因素之一。但随着技术进步,越来越多的部件被国产部件逐渐代替,相信住宅中央空调的性价比会越来越高。

同时由于住宅中央空调是给家庭使用,所以机组稳定性要求非常高,很多国外品牌之所以大受欢迎,就是由于其稳定性和可靠性比很多国产品牌高。由于中国各地区之间气候差异很大,机组工作环境相差也很大,很多产品在恶劣的气候下工作波动很大,甚至不能工作,特别冬季低温工况,机组除霜和各种保护频繁动作,严重影响空调的效果。在可靠性方面,虽然很多厂家都尽力提高机组可靠性,特别是对电气自控,压缩机的高、低压,过载,过流,缺相等保护等方面进行可靠性设计,但离要求还有很大距离。随着技术的不断进步,产业链上下游的协同作用将会促使我国的家用中央空调行业仍有显著的发展空间和机会。

智研咨询发布的《2019-2025年中国家用中央空调行业市场运营模式分析及发展趋势预测研究报告》认为:

从行业的发展前景来看,空调市场仍有大幅提升空间。国内市场,随着居民消费升级进程加速,消费者对品牌认可度、产品品质提出更高要求,同时对空调的节能、健康、舒适性、智能化提出了新的标准,更新换代需求表现强劲;伴随着新型城镇化进程的推进,家电在三四级市场的扩容不断加快。外销方面,全球经济复苏为空调市场增长提供了持续动力,“一带一路”战略为中国企业“走出去”创造了绝佳契机。

从2018年的相关的统计数据来看,房地产市场的整体运行相对平稳,企业的盈利能力有所减弱,行业分化相对更加明显,展望2019年房地产市场大概率稳中带降,空调行业的终端需求继续增加,同时,随着消费升级,人们不断追求越来越舒适的生活空间,空调的多场所、多领域应用给中央空调市场提供了广阔空间。“十三五”期间,随着国家绿色发展理念的强化,北方的“煤改电”项目给空气源热泵提供了巨大市场。另外,以空调10年左右的更新周期测算,老产品更新换代需求也在逐年提升。

从近几年的中央空调市场来看,行业的马太效应不断凸显,TOP品牌集中度不断提升。国产系品牌在家用中央空调市场的积极布局,技术水平不断提高,行业的竞争更加激烈。市场的竞争促使企业通过开发各种各样的销售渠道来获得市场份额,以追求覆盖更多的消费者。一般来说,目前中央空调厂家的销售渠道主要有代理商、设计院、直销、零售等方式,渠道多元化趋势进一步凸显,并且在家用领域体现得尤为明显。

同时激烈的市场竞争也使得厂商将目光投向更小户型,厂商为了抢占市场,主动适应中小户型需求,通过减配降低价格,或者做出更加适合中小户型的产品,加之分体壁挂机价格的上涨,二者价格差距逐步缩小。加之房价的上升,中央空调的售价在房屋整体的购买和装修金额占比不多缩小,如华东、华南等地区每平米地价较高,使用中央空调显著优于使用传统机型。未来,随着房价持续走高,较小户型选择中央空调的比例将继续上升。

总的来看,随着人们生活水平的提高,对健康、舒适、高品质家居生活的不断追求,家用中央空调将会在家居生活新场景下加速普及。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国家用中央空调行业市场运行格局及产业需求研判报告

《2026-2032年中国家用中央空调行业市场运行格局及产业需求研判报告 》共八章,包含2021-2025年家用中央空调行业各区域市场概况,中国家用中央空调代表性企业发展布局案例研究,中国家用中央空调行业市场前景及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)