一.造纸行业概况

近年来我国造纸行业产销量不断增长,但增速整体下滑。2017年,受宏观经济企稳以及物流行业快速发展等因素影响,纸及纸板产量增速明显上升,行业营业收入和盈利能力均有所回升,但整体需求增长仍较疲软。2018年,国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。

二.造纸行业的现状与竞争格局

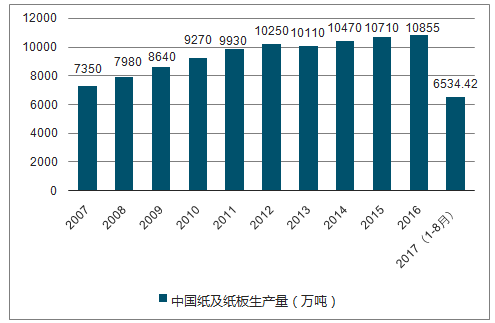

2017年受宏观经济企稳以及物流行业快速发展等因素影响,主要纸种需求明显增长,但受环保政策因影响,造纸行业内企业限产情况相对严重,使得主要包装纸等主要纸种供不应求,造纸行业景气度回暖。1-8月份国内纸及纸板生产量为6534.42万吨,同比增长6.06%,增速明显回升。

目前环保监管主要通过对排放标准等指标进行限制,关停不合规的小厂,推动落后产能出清。以限制固废进口政策为例,新版《进口废物管理目录》于2017年八月中旬颁布,自2017年12月31日开始实施,预计影响进口废纸600万吨,占总进口量约20%。这使得废纸进口难增加,并抬升国产废纸价格。

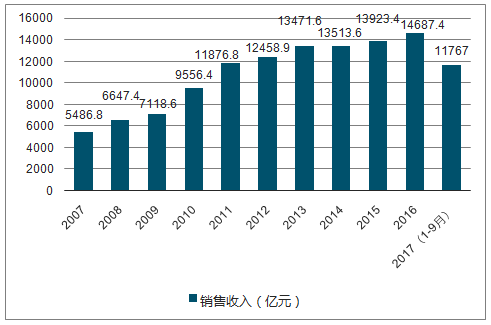

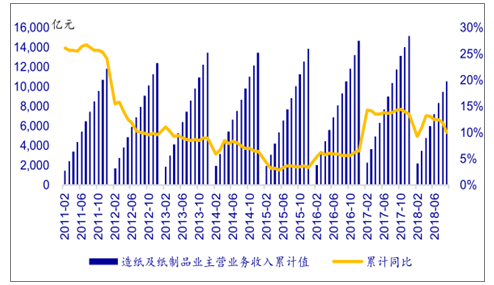

2017年我国造纸行业经营状况呈现明显回升趋势。根据调查统计数据,至2017年9月底,制浆造纸及纸制品业企业数量6636家,比去年同期减少41家。1-9月,全行业累计完成主营业务收入1.1767万亿元,同比增长14.28%;全行业累计利润总额739.31亿元,同比增长41.06%。2018年,造纸行业利润增速明显回落,2018年1-9月利润增速降至10.0%。

2007-2017年中国纸及纸板生产量变化趋势图(万吨)

数据来源:公开资料整理

2007-2017年中国造纸行业销售收入变化趋势图(亿元)

数据来源:公开资料整理

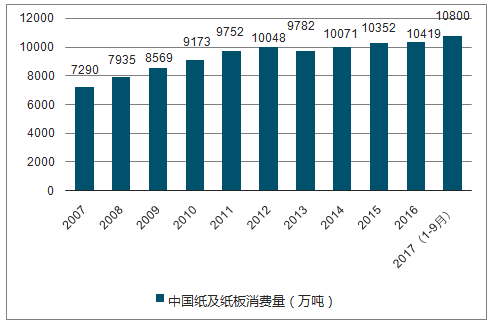

2007-2017年中国纸及纸板消费量变化趋势图(万吨)

数据来源:公开资料整理

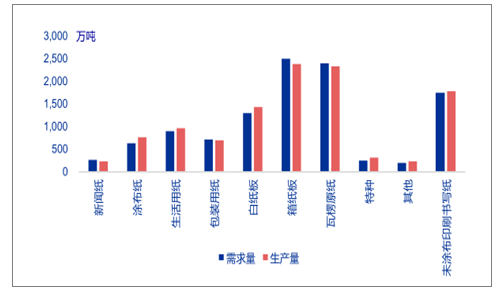

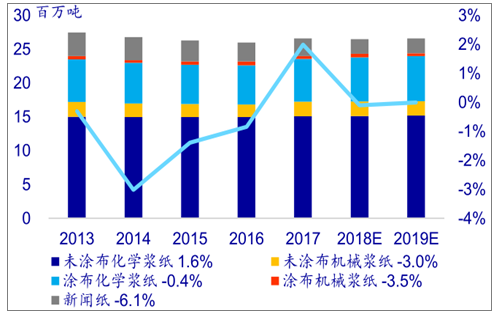

2017年各纸种生产量和消费量图

数据来源:公开资料整理

2017年国内造纸行业产量图(万吨)

数据来源:公开资料整理

造纸行业收入累积值和增速图

数据来源:公开资料整理

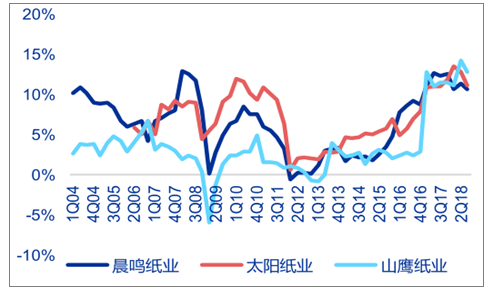

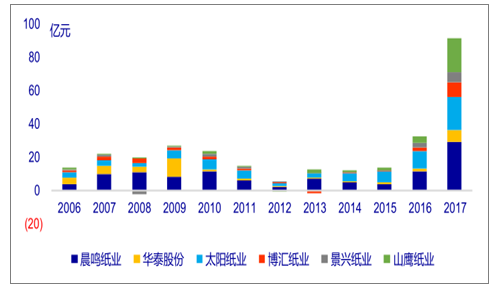

上市纸企利润大幅增加,2017年六家上市纸企实现归母净利合计为91.51亿元,从上市纸企角度看,受益行业景气度提升、纸价不断上涨,纸厂毛利率与净利率2016年起显著提升,盈利能力逐渐恢复,但2018年起逐步回落。

纸企单季度毛利率变化趋势图

数据来源:公开资料整理

纸企单季度净利率变化趋势

数据来源:公开资料整理

纸企单季度ROE变化趋势

数据来源:公开资料整理

上市公司归母净利在2017年大幅增加图

数据来源:公开资料整理

双胶纸需求增长乏力图

数据来源:公开资料整理

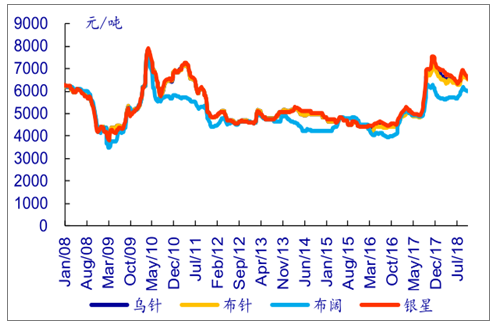

白卡纸:前期纸价支撑不足已有回调

数据来源:公开资料整理

瓦楞纸价格走势图

数据来源:公开资料整理

生活用纸总消费量与人均消费量稳定增长

数据来源:公开资料整理

三.造纸行业的发展趋势

纸价快速上涨,进入2018年5月份以来,已有至少32家纸厂宣布涨价,瓦楞纸、白板纸、灰底白板纸等各类纸种价格全面上调,上调幅度在每吨100元到300元不等。

在国内,无论是生产纸箱用纸还是新闻纸,都需要大量废纸作为原材料。但由于国内回收上来的废纸十分有限,不少造纸厂长期依靠价格更低的进口废纸。

2017年12月和2018年3月的两个进口废纸相关规定,让我国进口废纸主要来源的美国进口废纸,进口量大幅度的下跌。国内的造纸企业纷纷把目光转向了价格越来越高的国内废纸市场。 在原材料价格疯涨的情况下,成品纸的价格也迎来了连续的上涨潮。

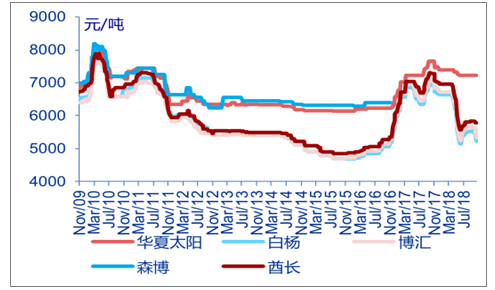

由于2018年以来国内浆纸系双胶纸、铜版纸、白卡纸需求持续低迷,纸厂出货不顺,对纸浆采购意愿不强,国内浆价不断回落。

2018年,国家将继续坚持求取进步的基调,推行积极稳妥的财政政策,促进经济持续稳定发展。支持造纸业的许多行业也将刺激生产和消费。2018年国内纸浆造纸及纸制品行业的生产和消费将持续到2017年的趋势,总产量和消费量仍将增加,整体工业生产经营将继续保持稳定。2018年1-9月机制纸及纸板累计产量8866.40万吨,同比下滑1.1%。

随着供给侧改革和产业结构调整,部分产品产能结构性过剩问题将进一步改善。随着环保政策的细化和部分地区产业结构的调整、区域结构、产品结构和市场结构的一些变化将为部分企业带来商机和发展机遇,同时加速行业洗牌。

目前废纸利用率已经达到世界较高水平,但废纸回收率增长较慢,仍处于世界较低水平,原材料仍然是未来制约我国造纸发展的主要瓶颈。

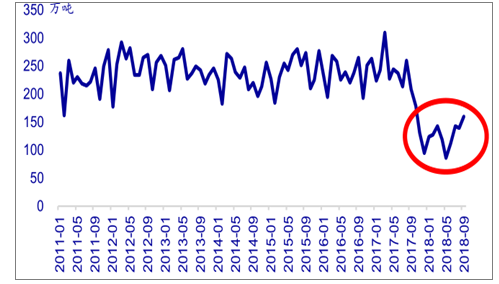

2018年外废进口量明显收缩

数据来源:公开资料整理

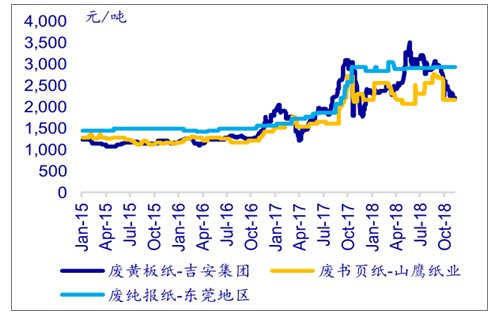

国废价格不断走高

数据来源:公开资料整理

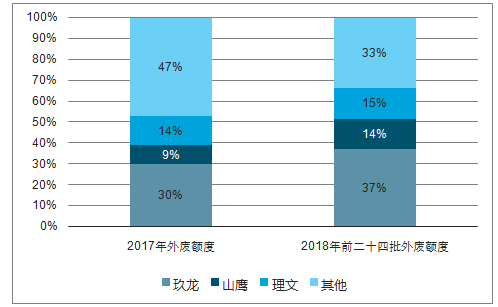

外废总额度缩减且向龙头集中

数据来源:公开资料整理

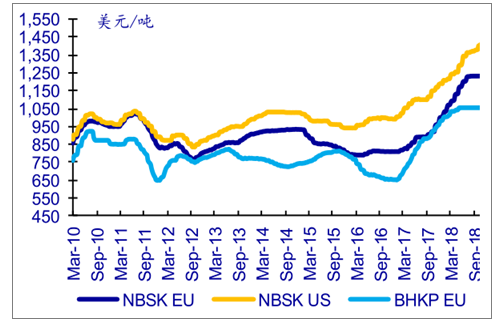

国际纸浆价格走势图

数据来源:公开资料整理

国内纸浆价格走势图

数据来源:公开资料整理

文化纸需求整体稳定图

数据来源:公开资料整理

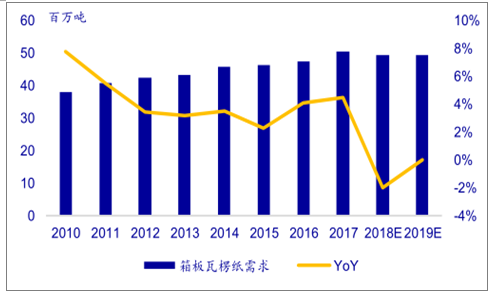

箱板瓦楞纸需求短期略有下滑

数据来源:公开资料整理

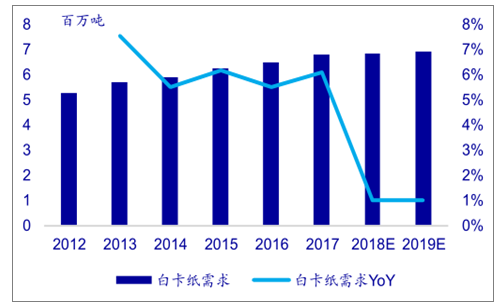

白卡纸需求增速短期承压

数据来源:公开资料整理

2018年起部分纸种净新增产能再次增加

数据来源:公开资料整理

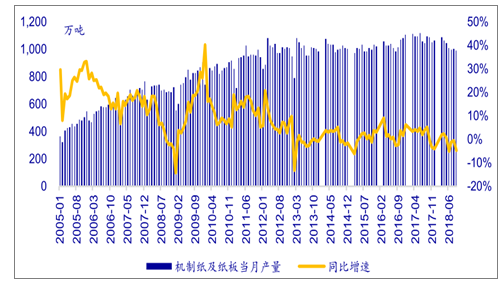

造纸行业产量增长乏力

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国造纸行业市场行情动态及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国造纸行业市场调研分析及发展规模预测报告

《2026-2032年中国造纸行业市场调研分析及发展规模预测报告》共十六章,包含2021-2025年中国造纸原料产业运行动态分析,2026-2032年中国造纸产业发展前景分析,2026-2032年中国造纸行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国造纸行业产业链图谱、产销量、产销结构、竞争格局、主要上市企业对比及未来竞争趋势分析:玖龙纸业龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)