根据国土资源部数据:2017年我国铁矿新增资源储量14.51亿吨,2017年国内铁矿石整体资源储量848.88亿吨。

2006-2017年中国铁矿石资源储量情况

资料来源:中华人民共和国自然资源部 智研咨询整理

我国铁矿基础储量列澳大利亚、巴西和俄罗斯之后,居世界第四位。截至2015年底,全国铁矿区数量为4669处,查明资源储量850.77亿吨,其中基础储量207.63亿吨(储量50.38亿吨),主要分布在辽宁、四川、河北、山东、内蒙古、安徽、云南、山西和湖北等省区。我国铁矿资源储量虽较丰富,但多为30%左右的贫铁矿,超过5000万吨的独立大型富铁矿床仅有湖北大冶、辽宁弓长岭和海南石碌等少数几处,查明资源储量中富铁矿占比仅1.2%,难以满足经济社会发展的需要。

我国铁矿石矿区较为分散。其中,储量大于1亿吨的大型矿区有101处,合计储量占68.1%;储量在0.1—1亿吨的中型矿区470处,合计储量占27.3%;储量小于1000万吨的小型矿区1327处,合计储量占4.6%。我国铁矿资源在整体分布很散的状况下,局部又相对集中在十大矿区,这十大矿区合计储量占总储量的64.8%。其中,鞍—本矿区占总储量的23.5%,冀—密矿区11.8%,攀—西矿区占11.5%,五(台山)—吕(梁 山)矿区占6.2%,宁—芜矿区占4.12%,包—白矿区占2.2%,鲁中矿区占1.74%,邯邢矿区占1.6%,鄂东矿区占1.34%,海南矿区占0.8%。这种整体分散、局部集中的特点,使我国铁矿资源开发利用不得不采取以大中型矿山为主、地方中小矿山为辅、民营群采并存的格局。

中国铁矿石资源的主要特点如下:

(1)铁矿石品位普遍较低。目前国内铁矿石平均品位不足 30%,远低于巴西和澳大利亚等国的水平,也低于世界平均水平。保有储量中贫铁矿石占全国储量的 97%,须经选矿富集后才能使用。含铁平均品位在 55%左右能直接入炉的富铁矿储量只占全国储量的 2.7%,而形成一定开采规模,能单独开采的富铁矿数量更少。

(2)资源中,多元素共生的复合矿石较多,矿体复杂,利用难度大,成本高。

(3)铁矿类型繁多。世界已有的铁矿类型,我国都已发现。具有工业价值的矿床类型主要是鞍山式沉积变质型铁矿、攀枝花式岩浆钒钛磁铁矿、大冶式硅卡岩型铁矿床、梅山式火山岩型铁矿和白云鄂博热液型稀土铁矿。主要矿石类型有:磁铁矿矿石,储量占全国总储量的55.4%,矿石易选,是目前开采的主要矿石类型。钒钛磁铁矿矿石,储量占全国总储量的14.1%,成分相对复杂,是目前开采的重要矿石类型之一。“红矿”,即赤铁矿、菱铁矿、褐铁矿、镜铁矿及混合矿的统称,这类铁矿石一般难选,目前部分选矿问题有所突破,但总体来说,选矿工艺流程复杂,精矿生产成本较高。多组分共(伴)生铁矿石所占比重大,约占总储量的三分之一。

(4)暂难利用铁矿多,限制了国内铁矿石的供给。全国暂难利用铁矿工业储量约57亿吨,这些铁矿一般是难采、难选,多组分难以综合利用,以及铁矿品位低、矿体厚度薄,矿山开采技术条件和水文地质条件复杂,矿区交通不便,矿体分散难以规划,开采经济指标不合理,矿产地属自然环境保护区等。

我国铁矿石资源总量较丰富,但富铁矿查明资源储量仅有10.31亿吨,占查明资源储量的1.2%。按照2017年铁矿查明基础储量、原矿产量和对外依存度,我国铁矿保障年限在15年以上。

2010-2017年我国铁矿石产量区域分布(万吨)

地区 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 | 2015年 | 2016年 | 2017年 |

北京市 | 2041.76 | 2001.6 | 1980.47 | 2115.99 | 2117.8 | 1772.7 | 1653.61 | 1818.73 |

天津市 | 1.43 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

河北省 | 44618.8 | 59470.9 | 52356.95 | 56930.53 | 56611.12 | 51399.4 | 52203.35 | 58163.52 |

山西省 | 5506.74 | 7161.37 | 8130.07 | 9830.06 | 7208.02 | 6979.8 | 6304.97 | 6629.52 |

内蒙古 | 8205.74 | 9735.65 | 8048.64 | 8733.56 | 9363.59 | 8156.2 | 7713.19 | 2693.68 |

辽宁省 | 14653 | 15393.03 | 15483.12 | 15845.5 | 19309.22 | 17588.7 | 9711.97 | 12193.97 |

吉林省 | 1161.71 | 1666.34 | 1762.35 | 1808.52 | 2015.67 | 1983 | 1835.27 | 1559.95 |

黑龙江省 | 227.15 | 226.9 | 472.46 | 585.94 | 539.88 | 444.9 | 437.47 | 537.63 |

江苏省 | 339.73 | 233.07 | 207.43 | 216.56 | 199.63 | 151.2 | 98.35 | 72.88 |

浙江省 | 142.29 | 142.63 | 157.75 | 156.66 | 156.03 | 142.6 | 108.53 | 89.15 |

安徽省 | 3236.91 | 3760.05 | 4199.11 | 5080.5 | 5671.26 | 4696.6 | 5357.45 | 3726.03 |

福建省 | 2327.26 | 2664.28 | 1221.87 | 1188.6 | 1476.72 | 1700.9 | 1776.69 | 1989.84 |

江西省 | 953.15 | 1108.59 | 1916.86 | 1899.75 | 2508.18 | 2444.4 | 2212.02 | 1716.71 |

山东省 | 2218.13 | 1926.21 | 2156.19 | 2153.33 | 2199.98 | 2158.4 | 1863.44 | 1896.63 |

河南省 | 1269.21 | 1337.11 | 1502.79 | 2024.89 | 1806.77 | 1662.4 | 1334.45 | 1139.44 |

湖北省 | 1528.17 | 1790.79 | 2289.82 | 2805.1 | 3500.93 | 3492.3 | 2905 | 1672.1 |

湖南省 | 451.36 | 445.46 | 997.34 | 1058.22 | 1227.66 | 918.3 | 811.32 | 520.54 |

广东省 | 1726.18 | 2052 | 2227.32 | 1955.31 | 2151.4 | 2024.1 | 1456.47 | 1618.68 |

广西区 | 262.22 | 349.95 | 392.1 | 673.99 | 742.43 | 702.3 | 490.1 | 278 |

海南省 | 489.62 | 579.51 | 587.23 | 603.55 | 572.71 | 497.6 | 408.08 | 434.71 |

重庆市 | 47.47 | 1.63 | 1.95 | 4.06 | 0 | 0 | 0 | 0 |

四川省 | 9972.7 | 13509.79 | 16282.99 | 19067.38 | 21175.75 | 19835.6 | 20437.3 | 14440.36 |

贵州省 | 75.82 | 67.96 | 92.34 | 160.99 | 411.1 | 365.8 | 442.93 | 231.77 |

云南省 | 1901.82 | 2201.51 | 2621.89 | 3169.73 | 2869.68 | 2650.4 | 2335.05 | 2717.46 |

西藏区 | 20.57 | 67.08 | 107.07 | 38.52 | 25.07 | 1.9 | 0 | 19 |

陕西省 | 372.95 | 999.29 | 1329.5 | 1498.77 | 1497.05 | 2155.2 | 2206.38 | 2395.22 |

甘肃省 | 991.62 | 963.69 | 1214.16 | 1763.02 | 1962.59 | 1596.2 | 1648.38 | 1962.23 |

青海省 | 166.29 | 105.54 | 220.6 | 366.72 | 151.66 | 102.3 | 14.14 | 6.1 |

新疆区 | 2245.79 | 2732.06 | 3003.23 | 3365.3 | 3951.87 | 2505.7 | 2323.38 | 2413.48 |

总计 | 107155.6 | 132693.99 | 130963.6 | 145101.05 | 151423.77 | 138128.9 | 128089.29 | 122937.33 |

资料来源:智研咨询整理

因此,新增一批富铁矿资源储量是当务之急。建议:一是以经济技术评价为重点全面开展铁矿资源潜力动态评价,综合分析我国铁矿石资源保障程度,为国家制定资源战略提供依据;二是深人开展资料二次开发和磁异常对比研究,以富铁矿为重点优选出一批预测区;三是总结区域成矿规律,以鲁中、鄂东、宁芜等为重点加强铁矿成矿规律研究,筛选异常开展矿产地质调查,拓展富铁矿找矿空间;四是以山东齐河铁矿为重点开展典型示范,加强铁矿深部找矿预测工作,进一步扩大找矿成果,力争打开富铁矿找矿新局面。

支持“走出去”,依托“一带一路”战略和“金砖”国家战略,以巴西、俄罗斯、哈萨克斯坦、印度和南非等国家为重点,继续深化国际合作,制定境外资源调查中、长期发展规划,从勘查工作开始,通过合资、合作,或者独资方式,在国外建立稳定的铁矿资源基地,弥补国内优质铁矿石资源的不足,确保我国对于铁矿资源的需求。

中国铁矿石来源主要包括国产矿和进口原矿,国产矿来自钢铁企业的自有矿山和独立的矿山企业,进口矿主要来自澳大利亚、巴西和印度等国。

中国国内铁矿石贫矿多、杂质多,平均品位约30%,低于世界平均品位,资源质量差,并且多为地下矿,开采难度大、成本高。铁矿资源分布分散,缺乏整合,业内多中小型矿山,产业集中度较低。国内尚没有铁矿石企业能够占有显著的市场份额或对整个产业的发展产生实质性的影响,多数铁矿石企业难以形成规模效应。

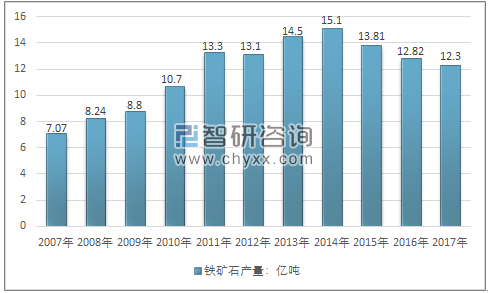

根据智研咨询发布的《2019-2025年中国铁矿石原矿行业市场全景调查及投资方向研究报告》数据显示:2017年中国铁矿石原矿累计产量为12.3亿吨,同比下滑3.9%;预计2018年中国铁矿石原矿累计产量将达12.5亿吨。

2007-2017年中国铁矿石原矿产量统计

资料来源:国家统计局

国内铁矿石企业主要分为钢铁集团下属的铁矿石企业和独立的铁矿石企业(含综合性矿业企业下属铁矿石生产主体)。钢铁集团下属的铁矿石企业生产的铁矿石产品一般主要满足集团内部炼铁所需,很少对外销售,较为优质的包括河钢集团下属的司家营铁矿;独立的铁矿石企业则主要是向钢铁企业供应铁矿石产品。总体上看,国内独立铁矿石企业较为分散,且单个企业市场占有率非常有限,基本不构成直接竞争。

近年来,三大矿山及FMG不断扩建铁矿石产能,用低成本产能取代高成本产能,压低铁矿石开采成本并扩大市场份额。随着大宗商品价格整体进入下行渠道,铁矿石价格不断走低,由于国内铁矿石开采成本较高,矿山纷纷陷入现金流亏损以及停产的困境,目前国内产业开工率不足65%,同时三大矿山与FMG在全球的市场份额则继续上升,国内的铁矿石对外依存度达到85%。

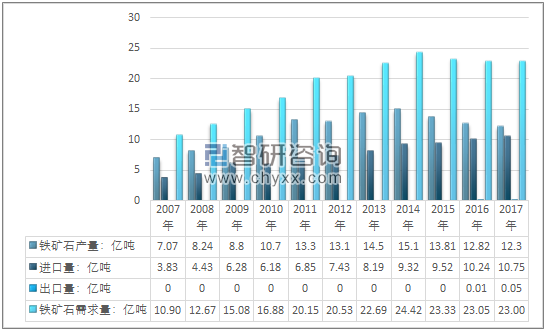

2007-2017年我国铁矿石进出口供需平衡

资料来源:国家统计局、中国海关、智研咨询整理

我国铁矿石进口来源主要澳大利亚、巴西与印度三国,进口数量占进口总量80%以上。2010年后,随着印度着力发展本国钢铁业以满足国内需求,通过提高关税、铁路运费等措施限制铁矿石出口,我国进口印度铁矿石数量急剧降低,取而代之的是澳大利亚铁矿进口占比上升,从2010年的42.89%到2017年的62.18%。

2017年进口结构来看,以澳大利亚与巴西为主,其中澳大利亚占比最大约62.18%。2017年我国进口铁矿石10.75亿吨,其中澳大利亚占比62.18%排第一,其次为巴西,占比21.33%,印度与南非共占比6.53%。

2017年我国进口铁矿石占总进口数量之比

资料来源:智研咨询整理

我国铁矿石进口数量占澳巴铁矿石出口量逐年上升,2006年我国进口铁矿石数量占澳大利亚出口量突破50%。截止2017年,我国铁矿石进口量分别占澳大利亚、巴西铁矿出口量的74.89%与57.41%,成为全球铁矿石主要需求国。铁矿石供给量攀升新高,全球四大矿山2018年继续增产。

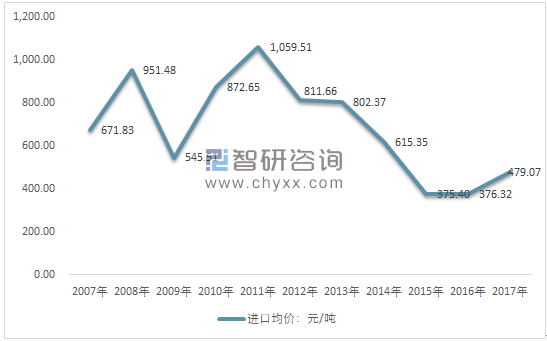

2007-2017年中国铁矿石进口价格走势

资料来源:中国海关 智研咨询整理

从2016年以来的国产矿运行轨迹来看,目前国产矿处于上行行情结束后的震荡周期。由于目前我国铁矿石的对外依存度较高,加上金融市场投机力量的扰动,未来国产矿的价格走势或以550元/吨~600元/吨为轴上下波动。2017年,我国进口铁矿石价格前涨后跌、国产铁矿石价格震荡运行。2018年,55美元/吨~65美元/吨或成矿价的主要运行区间。长期来看,铁矿石价格或将趋于扁平化发展,振幅或逐渐变小。

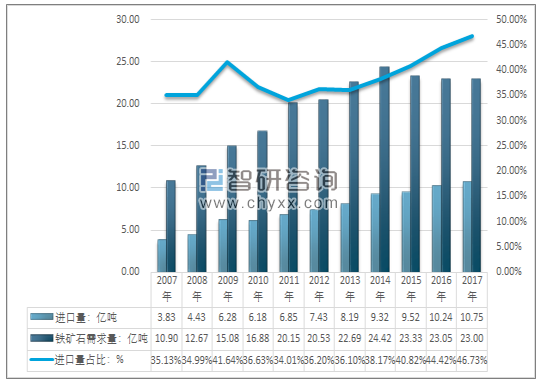

目前,国内铁矿石的供给分为国内企业自产和进口。进口量近年来持续增长,国内铁矿石对外依存度不断走高,从2007年的35.13%,增长到2017年的46.73%。

2007-2017年中国铁矿石进口量及占比情况

资料来源:中国海关 智研咨询整理

2017年沿海港口货物吞吐量达到90.7亿t,同比增长7.0%,远高于与预期增速,其中内贸和外贸分别同比增长7.7%和6.1%。主要原因是2017年以来世界及我国对外贸易发展大幅好于预期,尤其是对外贸易增长由负转正。受经贸发展以及2016年四季度以来基数较高的影响,沿海港口货物吞吐量增速呈现“前高后低”态势。区域发展成分化态势,1—11月份山东以北(含山东)环渤海区域港口吞吐量增长为4.7%,而山东以南港口同比增长9.0%,高于环渤海区域4.3个百分点。

2017年,在国民经济稳定增长和供给侧结构性改革不断推进的引领下,钢铁行业进一步化解过剩产能、全面取缔“地条钢”,市场供需形势趋于好转,2017年我国粗钢产量达到8.3亿t左右,同比增长3%,超过2014年的8.2亿t,再创历史新高。由于国外价格呈现倒挂以及国际反倾销调查等因素,企业出口积极性不高,钢材出口将大幅下降30%左右至7600万t。因清除“地条钢”生产工艺,原被占用的废钢资源回流到主流钢铁企业,废钢使用量明显增加,同比增长56.5%。废钢的使用量增加,使得铁矿石价格快速上涨受到了一定程度抑制,国内铁矿石生产以及进口铁矿石增量大量堆存在港口,港口进口铁矿石库存达到1.4亿t以上的历史高位,比2017年初增加近4000万t。在钢铁产量增长、库存增长的影响下,加之受铁矿石品味下降促进,港口外贸铁矿石进口量有望达到10亿t以上,同比增长3.6%。

受北方环保限产等因素影响,相关港口铁矿石内外贸吞吐量均较为萎靡,1—11月唐山港、青岛港外贸铁矿石进口量分别同比微增0.4%和下降5.2%,且青岛港内贸铁矿石转运量同比下降19.9%。矿石转运基地逐步南移,1—11月,长三角地区港口铁矿石转运量同比增长9.1%,其中上海港、宁波舟山港分别同比增长20.5%和12.2%。同期两港铁矿石进口量分别同比增长20.7%和11.0%,内外贸吞吐量增长均快于唐山、青岛等北方主要港口。

目前,我国铁矿石期货对外开放在即,作为大连商品交易所(以下简称“大商所”)战略合作伙伴、首家完成与大商所铁矿石新线系统对接、首批境外客户期货保证金指定存管银行,中国银行已做好铁矿石国际化对外开放的各项准备工作。

一直以来,中国银行积极参与铁矿石国际化的各项准备工作。据介绍,2016年,大商所拟通过“多币种电子出入金系统”实现交易所与会员单位之间的外汇资金划转业务,以及特定情况下的换汇业务。中国银行大连分行随即成立“电子化出入金铁矿石国际化升级项目”小组,历时三个月的开发测试,成为首家完成系统升级改造并上线验证的银行,彰显了中国银行卓越的信息科技和项目实施能力。

为配合大商所铁矿石国际化脚步,中国银行相继完成系统升级、规章制度建设、账户开立准备等一系列工作,出台多项业务和系统层面的管理办法和规定,全面达成大商所境外客户保证金存管银行的各项要求,最终获批成为大商所首批境外客户期货保证金存管指定银行。

中国证监会批准大连商品交易所铁矿石期货作为特定品种,允许引入境外交易者,我国铁矿石期货对外开放正式进入“倒计时”。铁矿石期货对外开放将使境内外交易者在同一平台竞价撮合,能更准确反映全球铁矿石贸易的供需变化,构建国际公认的、公开透明的期货价格基准,从而深度服务实体经济,助力全球铁矿石贸易发展。

中国银行将积极推进铁矿石国际化业务发展,充分利用大宗商品服务经验和跨境人民币主渠道银行地位,依托国际化、专业化和多元化优势,不断优化业务流程、升级业务系统、完善规章制度、创新金融产品,为全球铁矿石投资者提供跨境资金流动、结售汇交易、跨境人民币等相关金融产品和政策建议,大力支持大商所及期货公司拓展海内外市场、树立国际品牌,更好地服务实体经济。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告

《2026-2032年中国铁矿石行业市场全景评估及发展策略分析报告》共十三章,包含铁矿石行业投资机会与风险,铁矿石行业投资战略研究,中国铁矿石行业项目融资对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询