盐在人民生活中不可或缺,在现代工业中也有重要地位。传统的制盐工业是集生产盐、盐化工产品、盐业机械为一体的综合性生产行业。在我国,制盐企业数量众多,近几年来,在需求带动、科技推动和投资驱动下,中国盐行业紧紧抓住发展战略机遇期,坚持做强做优,提高核心竞争力,满足民食工需,初步建立了布局优化、调控有序、技术升级、效益提高的新型工业体系,推动了制盐工业持续、健康、协调发展。

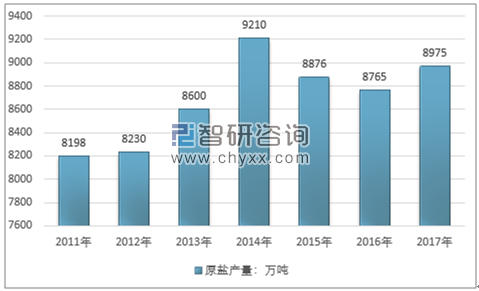

随着社会的发展、经济的增长,制盐技术得到快速发展,盐的产量得到很大的提高。建国初期,1950年盐产量仅为246万吨,到2017年我国原盐产量达到8975万吨,增加超30倍。但近几年来无论是原盐产量还是食盐产量都几乎保持稳定,分别保持在8900万吨左右和近950万吨。

2011-2017年中国原盐产量情况

资料来源:国家统计局

智研咨询发布的《2019-2025年中国盐加工行业市场供需预测及发展趋势研究报告》显示受沿海地区各类园区和工业等项目建设发展的影响,北方海盐区的盐田面积逐年萎缩,海盐产能增幅和所占比例逐渐降低。而井矿盐资源丰富且分布广,技术成熟,投资门槛不高,因此井矿盐产能增幅较快,在全国盐总产能中的比例逐年提高。2017年产能结构中,从盐种来看,井矿盐占比达55.4%,占据第一的位置;从区域来看,华东、中南、西南三大井矿盐区的产能占比超过北方四大海盐区,基本上形成了北方四大海盐区、西北湖盐区和中、东、西南井矿盐区三大产业带,产业集中度进一步提高。

我国盐产品结构与发达国家相比,主要体现在盐化工耗盐比例过大(占到73%);道路除雪等行业的用盐比例过低(美国融雪耗盐达到1900万t/a);卤水直接制碱比例只有20%左右,而美国占63%,法国占72%,其它发达国家使用液体盐占工业盐总量的比例均在50%以上。近几年,盐行业虽然开发了八类近百种盐产品,但绝大多数仍局限在食盐中的保健盐、调味盐系列,市场份额小。发达国家多品种盐种类与市场开发程度也大大领先于我国。如美国,工业及家庭水处理用盐325万t/a,畜牧用盐160万t/a,各类用盐品种繁多,档次各异,市场广阔。日本盐产品品种近1000种。

我国工业盐市场下游客户以两碱化工企业为主,其余则为印染、医疗等化工企业,其共同特点是对盐产品的需求量大,价格敏感度较高;另一方面,我国工业盐市场目前仍处于产能相对过剩的局面,工业盐作为一种工业用基础原材料,产品自身同质化程度较高。2017 年工业盐价格上升,达到历史较高的水平。

我国纯碱行业发展概况

我国纯碱产能主要分布在华北、华中、华东地区,分省区看,主要分布在山东、江苏、河南、河北、青海五省。中东部地区是我国纯碱的传统消费市场,前期纯碱项目多集中在该地区。近几年,随着西部大开发战略的推进,当地凭借丰富的资源优势吸引一批大项目落户。

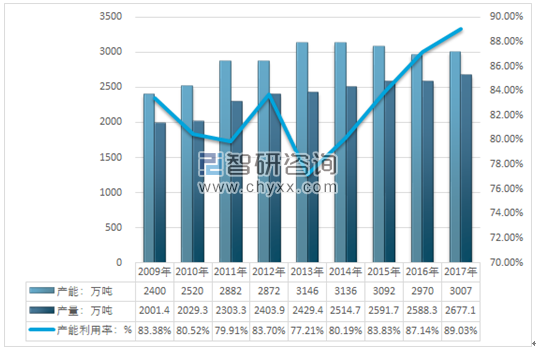

中国纯碱产能总计3102万吨,在产产能达3007万吨,2017年产量2677.1万吨左右,年均开工率为86%。预计2018年国内扩产产能130万吨左右,另有井神盐化60万吨产能面临搬迁,核心下游-玻璃需求仍有望继续增长,预计2018年纯碱供给继续偏紧。

2009-2017年我国纯碱产能及产能利用率统计

资料来源:国家统计局 智研咨询整理

2017年我国纯碱行业市场规模约398.65亿元,同比2016年的319.69亿元增长了24.7%,近几年我国纯碱行业市场规模情况如下图所示:

2009-2017年中国纯碱行业市场规模情况

资料来源:智研咨询整理

我国纯碱行业的工艺技术经过不断的提升,部分已达到了国际先进水平,行业劳动生产率大大提升,很多重要工序实现了自动化控制。从产业结构发展角度讲,首先,在产品质量方面,我国纯碱工业在产品质量和重质纯碱占总产量比例方面有大幅度的提高,纯碱质量指标不断提高,已接近国际先进水平。目前国内纯碱质量能够满足各个不同下游行业的需求,高端重质碱的出口也不断增加。

未来随着国内房地产及汽车等行业的发展,对高品质平板玻璃的需求将不断增加,进而对低盐重质纯碱的需求也将逐渐上升。增加重质纯碱的比例,特别是低盐重质纯碱的比例,是我国纯碱工业结构调整的主要方向。其次,在节能减排、发展循环经济方面,通过产业政策引导和技术进步,推动先进企业的发展,淘汰落后的工艺技术、限制高污染企业的盲目发展,也是我国未来纯碱工业结构发展的主要方向。

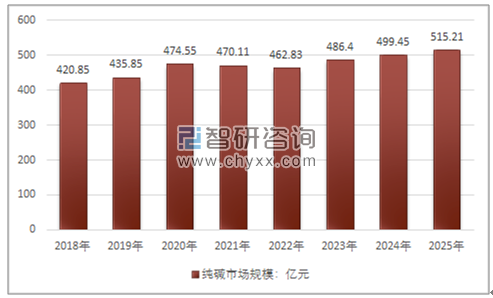

2018-2025年纯碱市场规模预测

资料来源:智研咨询整理

我国氯碱行业发展概况

氯碱化工是最基础化学工业之一,是国民经济的重要组成部分,不仅满足石油和化学、轻工、纺织、冶金、航空航天等工业发展之所需,而且为节能环保、新能源、高端装备制造和新材料等战略新兴产业提供原料支撑。

总的说来,我国的氯碱工业发展现状主要包括以下几条,一是行业规模不断扩大,但增速放缓,2015年底,我国在产烧碱生产企业163家,总产能达到3873万吨/年,其中离子膜法产能3818万吨,约占98.6%,相比2010年,总产能增幅在28.2%。主要分布在山东、江苏、内蒙古、新疆、河南和浙江六省份,产能合计占总产能的61.5%。

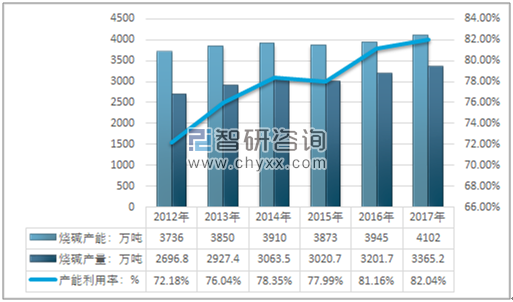

最新统计数据显示,截至2017年底,中国烧碱生产企业共有160家,较2016新增3家,退出1家,分布于除北京市、海南省、贵州省、吉林省和西藏自治区外的各省、自治区和直辖市。中国烧碱总产能共计4102万吨,较2016年新增183.5万吨,退出26.5万吨,净增加157万吨。企业平均产能由2013年的22万吨提升到当前的26万吨,产业集中度进一步提升。

2017年我国烧碱行业产能4102万吨,产量达到了3365.2万吨,烧碱行业产能利用率达到了82.04%。

2012-2017年中国烧碱行业产能及产能利用率情况

资料来源:国家统计局 智研咨询整理

近两年国内烧碱市场持续回暖,加快了烧碱行业原计划扩产项口的建设步伐,但随着现有隔膜法烧碱装置的退出及老旧离子膜法烧碱装置的淘汰,2018年烧碱产能将呈现小幅增长的态势。下游行业需求将持续增长“十三五”期间,在稳步推进新型城镇化的拉动下,烧碱终端产品市场需求仍将保持较快增长。

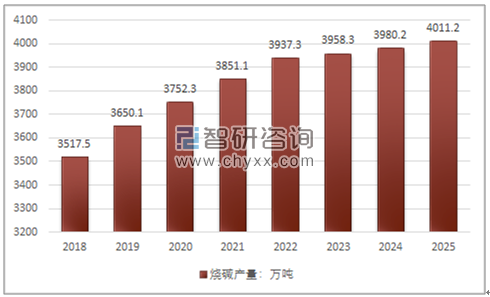

预计到2020年,我国城镇化率将超过60%,新型城镇化和消费升级将极大地拉动基础设施和配套建设投资,促进建材、家电、服装及日用品等的需求增加,进而拉动烧碱产品的需求持续增长。尽管未来几年国内烧碱产能增速放缓,但烧碱出口仍将是企业经营策略的重要组成部分,尤其是固碱出口比例将逐步增加。此外,中国一直是烧碱的净出口国,出口主要流向与“一带一路”涵盖的国家基本相符。随着“一带一路”国家经济建设的发展,烧碱需求将进一步增加。但在较大规模供给情况下,预计产量增长将进入瓶颈期,预计到2025年我国烧碱行业增长将达到4011.2万吨。

2018-2024年中国烧碱产量预测

资料来源:智研咨询整理

在盐化工及其下游行业快速发展的带动下,原盐产能不断增长。到2017年底,原盐总产能达到11075万t,原盐总产量达到8975万t;原盐消费量达到8300万t进口量小于出口量,原盐市场供需基本平衡。目前,我国已成为世界上最大的产盐和用盐大国。

以科技创新为抓手,通过项目建设和技术改造,实现节能减排,提高了行业竞争水平。海盐区广泛应用塑料薄膜苫盖结晶池技术,提高了单产及抵御自然灾害的能力。井矿盐区的一些大型企业引进、消化、吸收了100万t/a机械热压缩制盐工艺技术(MVR)和60万t/a卤水净化、分效预热、五效蒸发真空制盐工艺技术(ME),提升了技术装备水平,降低了能源消耗,优秀制盐企业单位产品综合能耗接近80kg标煤/t盐的世界先进水平。湖盐区大中型企业先后采用了联合采盐机和采盐船,提高了生产效率。

随着新上制盐装置设备材质的不断提高、卤水净化工艺的推广应用、质量管理体系的广泛建立以及食盐定点生产许可制度的实施,优一级品率、加碘合格率、筑装合格率稳步提升,产品质量不断提高。据卫生部全国碘盐监测报告结果显示,中国碘盐覆盖率达到97.9%,居民合格碘盐的食用率达到95.35%,儿童甲状腺肿大下降到2.50%。食盐加碘防治碘缺乏病成效显著,为保障人民身体健康做出了重要贡献。

随着社会主义市场经济体制的建立和完善,按照现代企业制度的要求,制盐企业健全法人治理结构;打造和推广产品品牌;推进科技进步,推动工业化与信息化的融合;塑造企业文化,树立现代企业经营理念;深化市场竞争参与程度,核心竞争力不断增强,经济效益进一步好转。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国盐加工行业市场研究分析及产业前景研判报告

《2026-2032年中国盐加工行业市场研究分析及产业前景研判报告》共八章,包含中国盐加工产业链全景梳理及布局状况研究,中国盐加工企业布局案例研究,中国盐加工行业市场及战略布局策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)