一、非学历职教千亿规模细分品类众多,跨品类整合驱动行业扩容

1、公职类考培参培人次、渗透率成长稳定

非学历职教规模从2013年的545亿元增长至2017年的987亿元,年复合增长率为16%, 预计2017至2020年年复合增长率将保持 14.3%稳定成长;其中受益于教师资格证考试的改革,2013-2017年教师培训细分板块规模从82亿提升至157亿元,年复合增长率为 17.8%,为增速最快的细分领域。

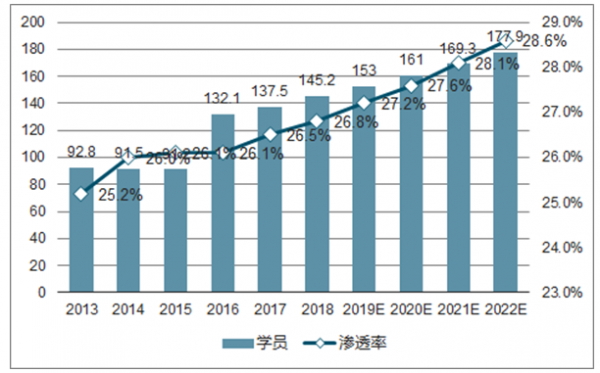

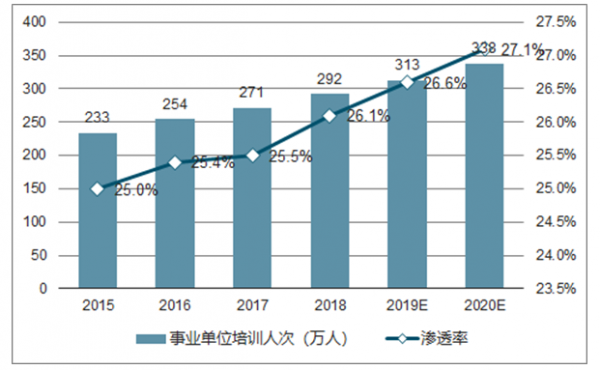

参培率+单价提升驱动公务员考培规模扩容。中国公务员考培规模从 2013年的 52亿元增长至2017年的99亿元,年复合增长率为 17.4%;主要受益于地方性校区的扩张带动地方性参培人数快速增长,同时由于就业压力的提升带来培训时长提升进而带动 Arpu 的提升。 从渗透率来看:从 2013 年的 25.2%提升至2017 年的 26.5%, 保持稳定提升趋势。 此外, 2013 年-2017 年事业单位考培市场规模以及参培人次亦保持17.8%和 8.5%的速度增长, 成长性较公务员慢。

中国公务员招录培训市场规模成长稳定

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国公共就业服务行业市场运营态势及发展前景预测报告》

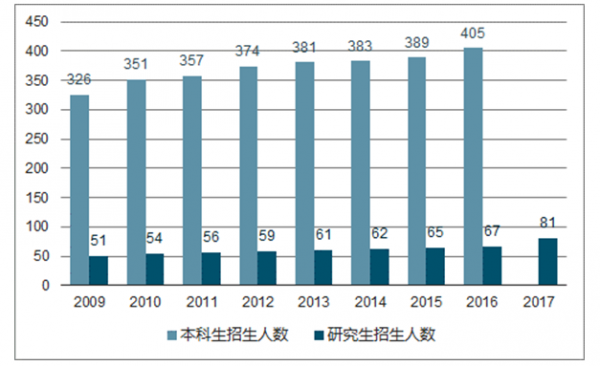

中国公务员招录培训人次以及渗透率逐渐提升

数据来源:公开资料整理

事业单位考培市场规模

数据来源:公开资料整理

事业单位考培人次以及渗透率

数据来源:公开资料整理

2、非学历职教集中度较低,跨品类发展扩容天花板

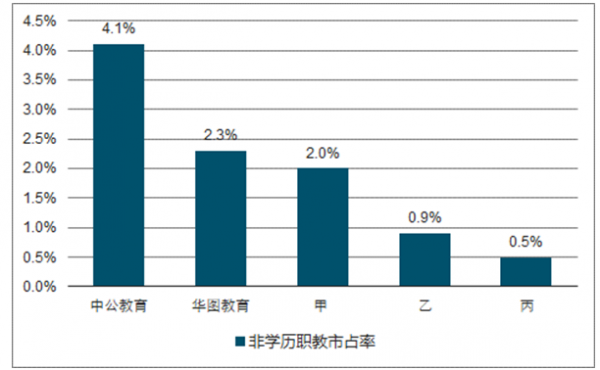

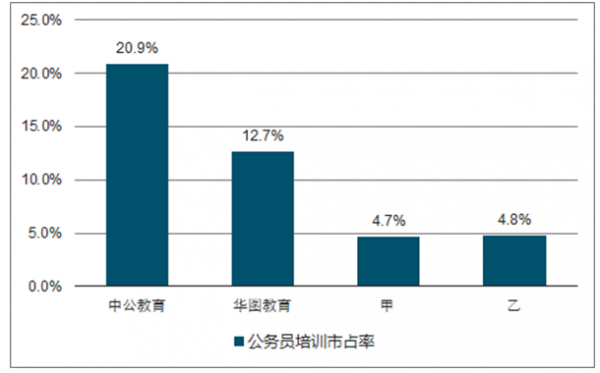

非学历职教集中度较低,跨品类发展扩容天花板。 2017 年非学历职教培训前五大机构市占率为 9.8%,其中中公教育市占率为 4.1%,处于行业首位;从细分品类公务员来看,前三大机构市占率为 38.3%,中公教育市占率为 20.9%处于行业领先地位。考虑非学历职教领域细分品类众多,公职类考培单个品类规模在100 亿元左右,扩品类整合成为扩高行业天花板的重要发展趋势,考虑中公教育目前在非学历职教领域市占率仍处于低位,后续仍具有整合成长空间。

非学历职教前五大机构市占率为 9.8%

数据来源:公开资料整理

公务员考培前三大机构市占率为38.3%

数据来源:公开资料整理

二、就业刚需+竞争激烈度提升+公职类待遇提升驱动参培率提升

大学毕业生人数逐年提升,就业刚需+竞争压力大驱动参培率提升。 受高等教育普及率提升的影响,近几年高等教育在校人数以及新入学人数持续提升,2017 年大学生毕业人数近 800 万人,预计后续将保持稳定的增长。由于 2019 届国家公务员缩招近一半,导致本届国家公务员竞争比提升至 95:1,远高于行业平均。

大学生毕业人数逐渐提升

数据来源:公开资料整理

高等教育招生人数稳定提升

数据来源:公开资料整理

公务员求职竞争性高于行业平均

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国公务员招录人数及公务员培训机构分析[图]](http://img.chyxx.com/2020/10/20201029135332.png?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)