2018年是供给侧改革第三年,根据调查数据显示,玉米种植面积已经连续两年大幅下滑,下游深加工对库存的消化速度也有所提升。豆粕、玉米价格低于近年来的均值水平,受库存因素等影响,未来或将继续保持低位。

2018年,玉米供给充足,虽库存和库销比降低至86%,但仍居高位,并且玉米价格逐渐向市场化方向发展,叠加国内外玉米差价仍然较大,玉米价格大概率保持低位运行。充裕饲料原料供给导致饲料成本逐渐降低,叠加饲料工业和养殖产业规模化不断发展,未来预计会使饲料加工企业利润进一步增加。

当前豆粕价格处历史低位图

数据来源:公开资料整理

当前玉米价格处历史低位图

数据来源:公开资料整理

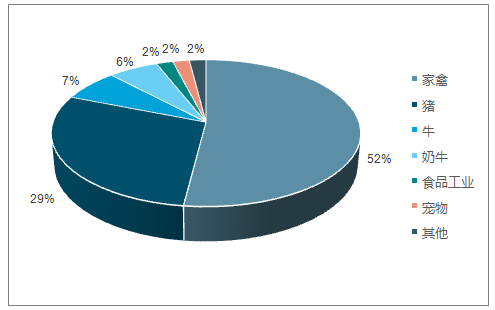

豆粕是家禽及生猪饲料的主要原材料之一,国内的豆粕生产以压榨进口转基因大豆为主,国产非转基因大豆只有很少的部分用于压榨。豆粕90%以上的消费是用于各类饲料,是饲料中氨基酸的主要来源,所以饲料行业景气度状况对豆粕需求的影响非常明显。豆粕在饲料行业中家禽、猪的使用量分别占比52%和29%,正常情况下牲畜、家禽销量的增加会拉动豆粕的需求。由于目前我国大豆总进口量并未开始出现明显的下降,因而当前的豆粕库存水平处于季节性合理水平

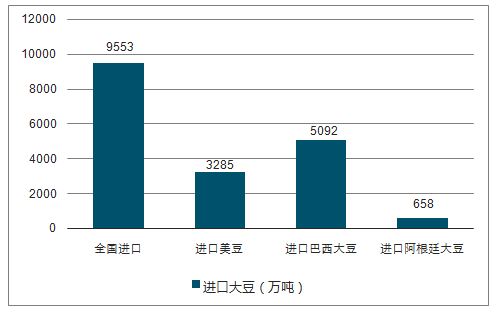

2017年大豆进口数量图

数据来源:公开资料整理

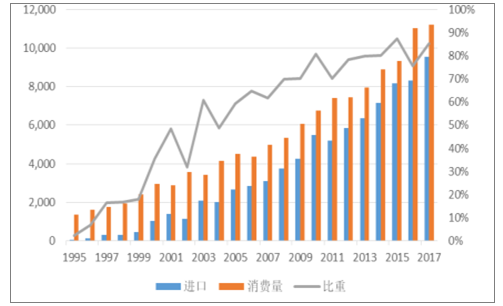

我国大豆进口依存度高图

数据来源:公开资料整理

豆粕在饲料业中的利用情况图

数据来源:公开资料整理

玉米是中国饲料的主要原料图

数据来源:公开资料整理

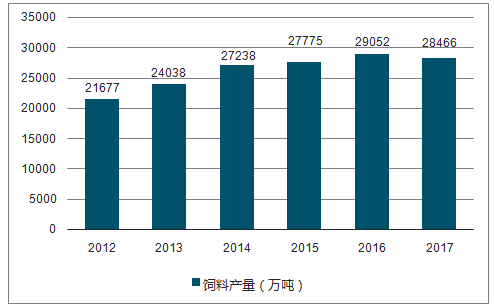

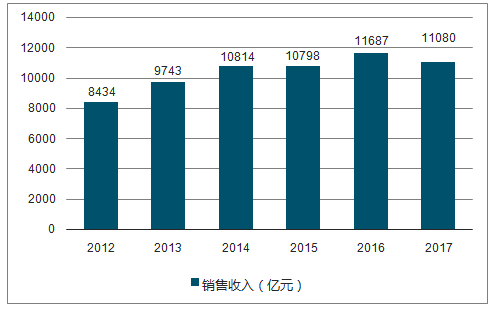

2017年我国饲料产量近10年来首次出现下降,同比下降2%至2.84亿吨。一方面因为下游需求消费不振,另一方面上游原料价格波动加剧,截止到18年8月,我国饲料产量1.58亿吨。

2012-2017年中国饲料产量规模变化图

数据来源:公开资料整理

2010-2017年我国饲料加工行业规模以上企业销售收入图

数据来源:公开资料整理

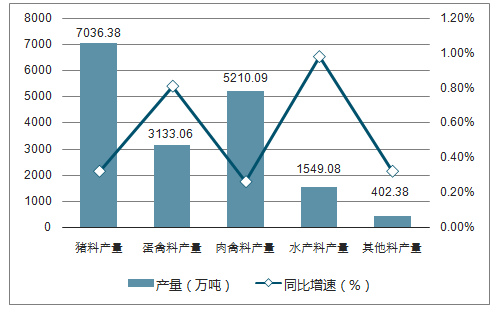

2018年中国各成品饲料产量及增速图

2018年中国成品饲料年度总产量18131.58万吨,同比增长0.31%。根据国家十三五规划,到2020年中国饲料企业减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

相关报告:智研咨询发布的《2018-2024年中国饲料原料市场专项调查及发展趋势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国酶解蛋白饲料原料行业市场运行态势及发展前景研判报告

《2024-2030年中国酶解蛋白饲料原料行业市场运行态势及发展前景研判报告》共十二章,包含酶解蛋白饲料原料行业优势生产企业竞争力及关键性数据分析,中国酶解蛋白饲料原料投资风险及模式分析,2024-2030年酶解蛋白饲料原料行业发展前景策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国饲料原料行业全景速览:行业集中度较低,鱼粉成为行业发展新赛道[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)