智能汽车指的是利用传感识别技术、自动驾驶技术、人工智能技术、ADAS等技术,通过车载传感系统和信息终端实现与人、车、路等的智能信息交换,使车辆具备智能的环境感知能力,能够自动分析车辆行驶的安全及危险状态,并使车辆按照人的意愿到达目的地的自动行驶汽车。

当前从中央到各大部委、到地方,对于人工智能的扶持政策持续加码出台。我国人工智能产业景气度有望进一步上行,自动驾驶、智能服务机器人、金融科技、智能穿戴设备等细分方向有“钱景”。

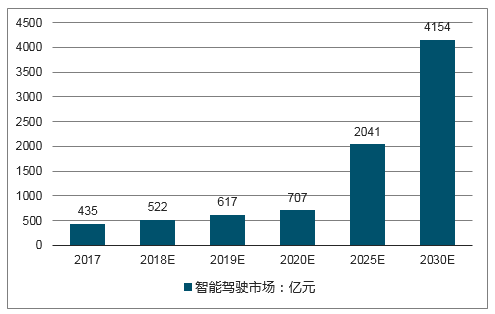

智能驾驶市场空间预测(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国智能汽车行业市场全景评估及发展趋势预测研究报告》

新能源和智能汽车中,电子零部件的成本占比将会达到整车的一半以上,大量的雷达、传感器、通信、摄像头、监控、检测、娱乐系统将会被装载在汽车之上。

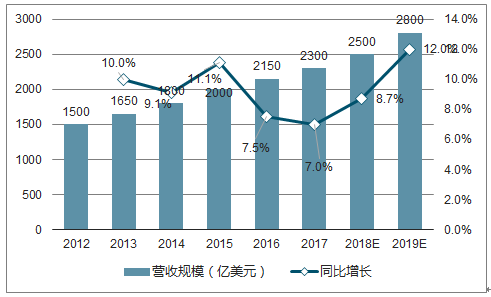

从汽车电子各细分行业的增长性来看,安全控制和通讯娱乐系统仍有较高速的增长,分别为10.2%和10.8%,高于行业平均复合增长率9.8%。从市场规模与盈利性来看,通讯娱乐系统与安全控制系统增长迅速:汽车安全驾驶辅助系统(ADAS)毛利率水平接近40%,市场规模有望进一步拓展,车载信息系统市场集中度低,毛利率较高,未来将有更多的竞争者进入这个细分领域,据预测到2019年该领域的市场规模将超2800亿美元。

2012-2019年全球汽车电子市场规模及增长率

数据来源:公开资料整理

智能汽车受政策及法律法规影响较大,设涉及的技术环节较多,技术环节发展的不同步也可能导致智能汽车整体的发展不及预期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智能汽车行业市场发展前景及投资风险评估报告

《2026-2032年中国智能汽车行业市场发展前景及投资风险评估报告》共八章,包含中国车联网应用与发展前景分析,智能汽车行业重点企业经营分析,中国智能汽车行业市场前景与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国智能汽车行业全景速览:资本市场持续繁荣,市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)