铝材由铝和其它合金元素制造的制品。通常是先加工成铸造品、锻造品以及箔、板、带、管、棒、型材等后,再经冷弯、锯切、钻孔、拼装、上色等工序而制成。主要金属元素是铝,在加上一些合金元素,提高铝材的性能。

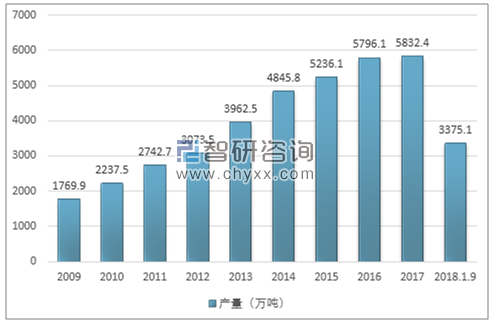

由于汽车以及房地产行业的发展,我国的铝材产量高速增长,2009年时,中国的铝材产量仅为1769.9万吨,2017年已经增长至5832.4万吨。

从全球的分布来看,全球铝型材约60%的产量集中于中、美、日三国。与美、日等国产量基本保持稳定不同,中国的产量增长一直保持较高水平,多年来占世界总产量的比重超过1/3.

2017年1-12月止累计中国铝材产量为5832.4万吨,同比增长9.5%;2018年1-9月止累计中国铝材产量为3375.1万吨。2009-2018年9月全国铝材产量分析如下所示:

2009-2018年9月我国铝材产量统计

数据来源:国家统计局,智研咨询整理

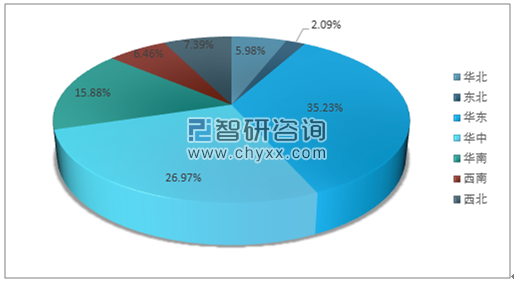

2017年1-12月全国铝材产量区域分布分析

资料来源:国家统计局,智研咨询整理

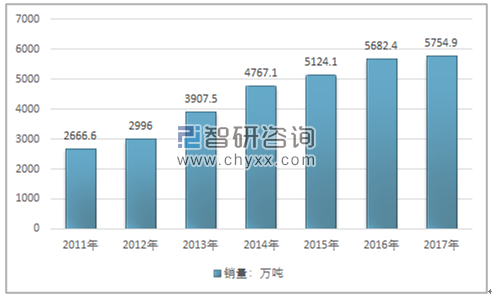

智研咨询发布的《2019-2025年中国铝材行业市场全景调研及投资前景预测报告》数据指出:2016年全国铝材销量5682.4万吨,同比增长11.6%,2017年全国铝材销量上升至5754.9万吨。

2011-2017年中国铝材销量

数据来源:国家统计局,智研咨询整理

根据中国海关数据显示,近年我国铝材进口量呈波动下降趋势、出口量呈波动增长趋势,2017年我国铝材进口量为5.8万吨、出口量为83.2万吨,2009-2017年我国铝材进出口量分析如下:

2009-2017年中国铝材进出口量情况分析

数据来源:中国海关、智研咨询整理

从铝的下游消费结构来看,建筑行业与汽车行业、工业用铝是铝材的主要消费,建筑用铝中主要是各类铝型材,而汽车行业中主要是各类铝板以及金属框架和铝合金零部件,工业用铝中主要是各类低端板材和较为高端的管材。

随着我国的基础建设放缓,同时汽车保有量达到高位,汽车轻量化和汽车的经济性成为汽车厂商竞争的一个重要手段,铝材在汽车整车制造以及汽车零部件中的应用将会更加广泛。

全球来看,车身铝板对加工工艺、精度和性能要求高,目前可以实现大规模稳定供货的仍然是少数国外厂家,如诺贝丽斯、美铝、肯联铝业等。国内有效产能不足,下游工艺水平较低,核心设备铝合金气垫式连续热处理炉多为进口。中国的铝材行业仍有较大的进步和进口替代空间,同时随着新兴制造业的发展,各类性能优异的高附加值铝合金存在很大的需求空间,铝材行业仍有显著的增长空间。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)