一、全球平板显示器的发展分析

全球平板显示器(FPD)面积需求在2018年增长达到7.3%的顶峰之后,预计在2019年增长将为6.4%,达到2.28亿平方米。根据相关数据,这是同比增长率四年来首次放缓。

FPD需求的驱动力来自电视、台式监视器、移动PC和智能手机等主流应用转向更大的显示器,尽管预计仍将保持增长,但其增速放缓的状况将会持续到2021年。

全球贸易紧张局势持续加剧,由此带来了不确定性,可能对面板需求构成威胁。中国面板工厂的巨额投资预计明年还将继续,这会造成供过于求。

预计2019年全球实际国内生产总值(GDP)增长率为3.0%,2018年为3.2%,2017年为3.3%。2018年4月原本对2019年全球实际国内生产总值增速的预测为3.4%,但如今随着中美贸易争端的加剧而调低。这将部分导致终端市场需求增长放缓,同时造成明年FPD需求下降。

Annual growth flat panel demand(by area)

资料来源:公开资料整理

相关报告:智研咨询网发布的《2019-2025年中国平板显示器行业市场运行态势及投资战略咨询报告》

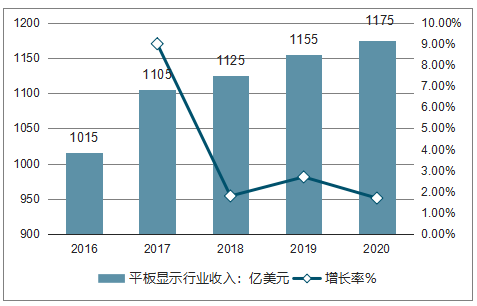

2016年全球平板显示行业收入达1015亿美元,已成为产值超千亿美元的成熟产业,未来几年平板显示行业产值将持续扩大,预计到2020年,全球平板显示行业收入将增长到1175亿美元,年均复合增长率为3.74%。

2016-2020年全球平板显示行业收入及增长率走势

资料来源:公开资料整理

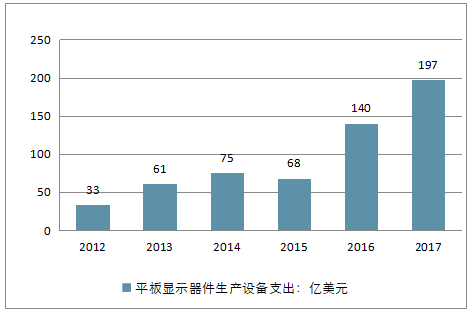

2012年全球平板显示器件生产设备的支出仅为33亿美元,近年随着全球平板显示行业的不断发展,全球平板显示器件生产设备支出快速增长,2017年增长至197亿美元,增长的主要驱动因素在于中国大陆平板显示厂商持续新建和改造产线,设备投资加大。

2012-2017年全球平板显示器件生产设备支出走势

资料来源:公开资料整理

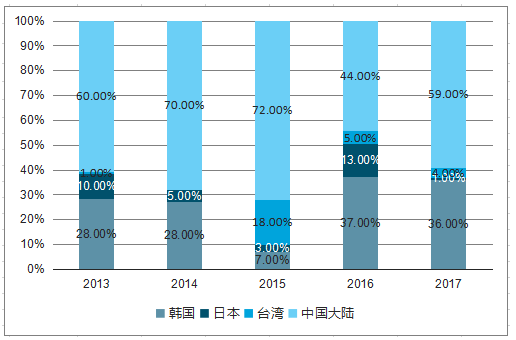

2010年中国大陆面板厂商设备投资全球占比为20%,至2015年达到72%,成为全球最重要的平板显示器件生产设备投资地。在市场需求支撑和国家产业政策支持下,国内各平板显示厂商正加大对产线和产线的投资,预计2018年国内平板显示设备投资全球占比将达91%。在全球显示面板产业向国内转移的背景下,国内平板显示器件生产设备行业面临广阔的发展前景。

2013-2017年地区平板显示器件生产设备支出占比

资料来源:公开资料整理

二、中国平板显示器的发展分析

1、行业竞争格局和市场化程度与市场份额

一是以长信科技、凯盛科技、沃格光电为代表的中国大陆规模较大的FPD光电玻璃精加工生产企业。该类企业多专注于FPD 光电玻璃精加工生产领域,具备优良的生产工艺、较大的生产能力和较高的产品良率等优势,在终端消费电子产品“轻、薄化”需求规模日益扩大的背景下,为赢得市场优势提供了保障。

二是以京东方、莱宝高科等为代表的面板厂商,其主营业务涉及显示、触控面板的研发、生产和销售等。随着对FPD 光电玻璃精加工需求规模日益增加,为节省面板生产成本,该类企业通过设立子公司或联营企业等方式开展FPD 光电玻璃精加工业务,来满足部分自身的FPD 光电玻璃精加工需求,如京东方子公司合肥京东方光电科技有限公司于2013 年投资建设了TFT-LCD六代线玻璃减薄配套项目,用以承接京东方内部的部分玻璃减薄业务需求;莱宝高科2012 年与其他方合资设立深圳市莱恒科技有限公司(其主要产品为TFT 玻璃减薄、触摸屏后段加工),主要为莱宝高科提供玻璃减薄等相关产品服务。

三是一些新进入FPD 光电玻璃精加工行业但规模相对较小的企业。这些企业工艺技术水平不高,产品良率低于行业平均水平,且不能提供一体化服务,因此较难获得一些大客户的订单,其发展速度缓慢,呈现不稳定状态,持续性相对较差。

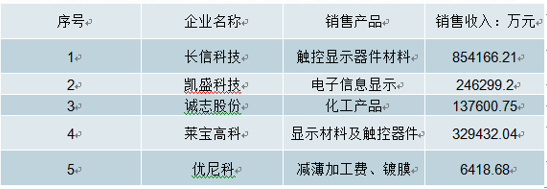

FPD 光电玻璃精加工领域产业集中度较高,行业内规模性企业数量少。

FPD光电玻璃精加工业务领域的主要企业及其类似业务板块的经营数据(单位:万元)

资料来源:公开资料整理

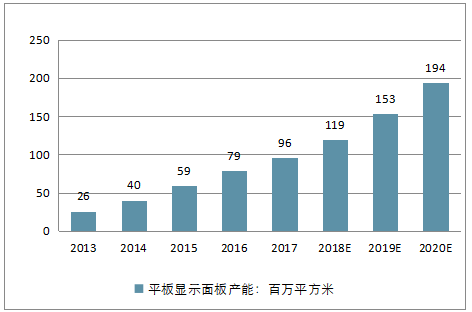

2010年我国显示面板产能仅为4.7百万平方米,随着大规模的产线建设及陆续投产,2017年国内产能迅速增长到96百万平方米,预计2018年将达到119百万平方米。在平板显示技术不断发展及下游终端电子产品应用日趋丰富的背景下,我国显示面板行业将保持持续增长趋势,预计到2020年我国显示面板产能将达到194百万平方米,市场发展空间巨大。

2013-2020年中国平板显示面板产能走势

资料来源:公开资料整理

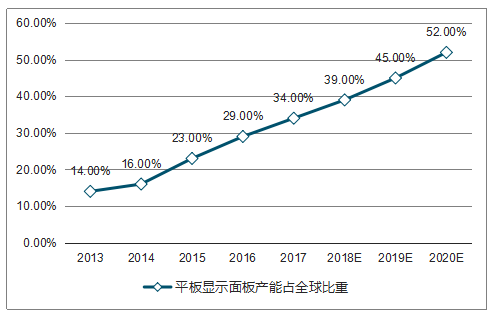

2010年中国大陆平板显示面板产能全球占比不足8%,近年来中国大陆显示面板行业快速发展,产能不断增加,2017年产能全球占比迅速上升到34%,成为全球第二大显示面板供应区,预计到2020年中国大陆显示面板产能全球占比将提高到52%,届时将成为全球最大的显示面板生产基地。

2013-2020年中国平板显示面板产能占全球比重情况

资料来源:公开资料整理

三、平板显示器的未来发展趋势

平板显示的显示装置采用矩阵控制,简称为矩阵显示。近年来显示技术发展很快,平板显示器以其完全不同的显示和制造技术使之同传统的视频图像显示器有很大的差别。平板显示器具有完全平面化、轻、薄、省电等特点,符合未来图像显示器发展的必然趋势。显示平板化之后,应用领域越来越宽,从电视延伸到广告、户外展示等领域,成为人类获取信息的重要来源。

(一)、平板显示的主流产品

1、液晶显示

液晶显示器又称液晶屏,其产品制造涉及光学、半导体、电机、化工、材料等各项领域,其工作原理是以液晶电光效应为基础的。液晶电视则是通过电流来改变液晶面板的薄膜型晶体管内晶体的结构,使之成像,具有低功耗、显示信息量大、易于彩色化、、寿命长、无污染等优点。

2、等离子显示

等离子显示是利用两块玻璃基板之间的气体来显现出色彩丰富而生动的画面,其工作原理类似普通日光灯和电视彩色图像,由各个独立的荧光粉像素发光组合而成,因此等离子显示具有超高对比度、高质量运动图像、广视角等优势,呈现出的画面图像鲜艳、明亮、干净而清晰。但等离子电视也有不少缺点,如寿命相对比较短、有可能长时间在屏幕上留下一些固定的影像、在高纬度地区无法工作等。

(二)、新一代显示技术

1、 LED显示

液晶显示器作为一种被动显示器件,本身并不发光,因此必须要有背光源给LCD提供光源。采用LED作为光源,背光源寿命长、不含汞、启动无延时,而且LED可以低电压工作、响应速度快、控制方便。另外LED背光源可以取得足够宽的色域,弥补了液晶显示设备色彩数量不足的缺陷。同时由于LED的平面光源特性,使LED背光还能实现CCFL无法相比的分区域的色彩和色度调节功能,从而更加精确地实现色彩还原。目前直下式动态背光技术已成熟,侧光式动态背光也在研究中。

2、OLED显示

OLED基本显示单位由金属负极、透明正极和有机薄膜组成。当电场施加到OLED基本显示单位的两极上,电子和空穴在有机光层相结合产生光,因此OLED不需要外部光源的支持。OLED显示器很薄很轻,因为它不使用逆光,同时OLED显示器还有一个最大为160度的宽屏视角,其工作电压为二到十伏。与LCD相比,OLED的温度特性、发光效率、功耗、发光颜色、响应时间和视角特性均超过了TFT-LCD,因此OLED被认为是LCD最强有力的竞争者,并将在未来的3~5年内成为一种重要的显示器。基于OLED的新技术有软性有机发光显示技术(FOLED),这项技术有可能在将来使得高度可携带、折叠的显示技术变为可能。

3、 AMOLED显示

AMOLED是有源矩阵有机发光二极体面板,包括AMOLED屏幕+Touch Screen Panel(触控屏面板)+外保护玻璃利用像素。AMOLED的基础是有机物发光体,成千上万个只能发出红、绿或蓝色这三者颜色之中的一种的光源被以一种特定的形式安放在屏幕的基板上,这些发光体在被施加电压的时候会发出红、绿或者蓝色。相比传统的液晶面板,AMOLED具有反应速度较快、对比度更高、视角较广等优势,不管在画质、效能及成本上,先天表现都较TFT-LCD优越很多。

另外,AMOLED具有自发光的特色,不需要使用背光模组,因此比TFT能够做到更轻薄,更省电。

4、柔性显示技术

柔性显示器件是指能够制备在塑料薄膜或金属薄片等非玻璃基板上且具显示性能优良的显示器件,主要使用了PHOLED磷光性OLED技术,具有低功耗,直接可视柔性面板,由柔软的材料制成,可变型可弯曲的显示装置。与普通的刚性显示相比,柔性显示具有诸多优点:耐冲击,抗震能力更强;重量轻、体积小,携带更加方便;采用类似于报纸印刷工艺的卷带式工艺,成本更加低廉等。近年来,柔性显示的优势日益突出,其可弯曲的特性使得工程设计不局限于平面化,可以实现多元化外型的显示模式。

5、3D显示

3D显示技术就是利用一系列光学方法使人的左右眼产生视差,从而接受到不同的画面,在大脑形成3D立体效果,使画面变得立体逼真,让观众有身临其境的感觉。目前比较流行的3D技术有色差式、偏光式和主动快门式。也就是平常所说的色分法、光分法和时分法。当前市场已有三星、LG、AOC等众多液晶显示器知名厂商推出了自己旗下的3D液晶显示器产品。随着显示技术的不断发展,裸眼3D技术势必是未来3D显示技术的发展方向。

6、 触摸屏

触摸屏是一种可接收触头等输入讯号的感应式液晶显示装置,当接触了屏幕上的图形按钮时,屏幕上的触觉反馈系统可根据预先编程的程式驱动各种连结装置,可用以取代机械式的按钮面板,并借由液晶显示画面制造出生动的影音效果。随着多媒体信息查询的与日俱增,触摸屏的应用越来越普遍,其功能也已从原先简单的查询导览发展成为集业务查询上网为一体的触摸查询一体机,它赋予了多媒体以崭新的面貌,是极富吸引力的全新多媒体交互设备。

(三)、新结构和新工艺

目前市场已有一些整机产品在销售,包括整机后壳与背光模组的背板整合,BEZEL和前框整合,电路板整合。这些整合的方式,减少了部件数量,从材料成本、组装成本上都会比原有结构有所降低。另外,目前各高世代线使用的玻璃基板厚度有0.63mm、0.5mm,随着新的生产技术和工艺的出现,玻璃基板可以做得更薄,达到0.3mm,甚至0.1mm。玻璃基板变薄可以降低重量,更有利于平板电视的薄型化。

综上所述,目前平板显示主要以液晶和等离子为主,随着一些新的显示技术的日益成熟,会有更多的新技术在市场上广泛应用。平板显示的性能参数如尺寸大小、高分辨率、高刷新频率和低功耗也会更优化,结构件整合也是平板显示的重要趋势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国平板显示器行业市场竞争现状及产业前景研判报告

《2026-2032年中国平板显示器行业市场竞争现状及产业前景研判报告》共八章,包含中国平板显示器产业链全景及产业链布局状况研究,中国平板显示器行业重点企业案例分析,中国平板显示器行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询