据调查报告显示,截止2018年6月,中国网民规模达到8.02亿人,2018上半年新增网民数量为2968万人,与2017年相比增长3.8%,互联网普及率为57.7%。

2014-2018上半年中国网民规模和互联网网普及率情况图

数据来源:公开资料整理

直播行业逐渐步入成熟期,在媒介、内容、政策和资本四大维度都出现了新趋势,行业格局趋于明朗,由微观视角切入,从直播内容的打造以及主播的吸金能力进行对比,游戏直播具有较高的壁垒。

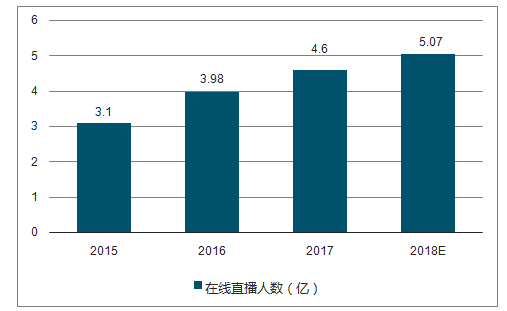

受益于互联网技术的革新,手机、平板电脑等设备为直播行业发展提供技术支持,近年来井喷式发展,迅速崛起。直播人数仅次于视频人数,直播市场规模已超过付费视频市场规模。2017年在线直播人数达3.98亿,相比移动端视频5.49亿,仅有1.51亿的差距,预计2018年将超过5亿人。

直播市场规模图

数据来源:公开资料整理

在线直播人数图

数据来源:公开资料整理

目前打赏为主要收入来源。技术方面在不断进步,例如虎牙从2014年的1080p高清直播升级至20M的蓝光直播,提升用户观看体验;内容方面,电竞赛事版权逐渐丰富,各大平台向PGC模式延伸,联合传统节目制作单位、公会、网红经纪公司,引进现有综艺IP,呈现精致差异化直播内容;经纪公司、公会方面合作加强,完善的公会机制培养出大量优秀的主播,增强平台竞争力。

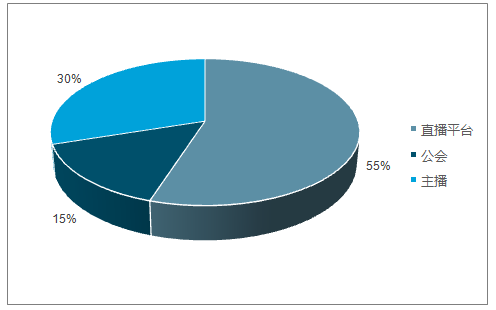

尽管直播行业营收模式多样,但主要营收来源为用户打赏分成,这高度依赖头部主播带来的流量与优质的直播内容,从而实现变现。

一个典型的三方分成比例图

数据来源:公开资料整理

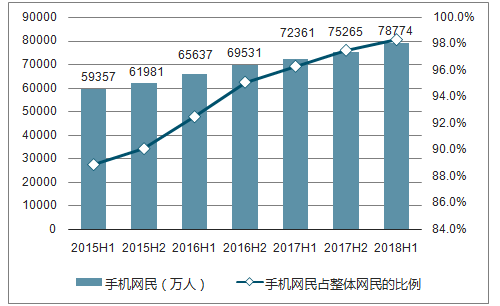

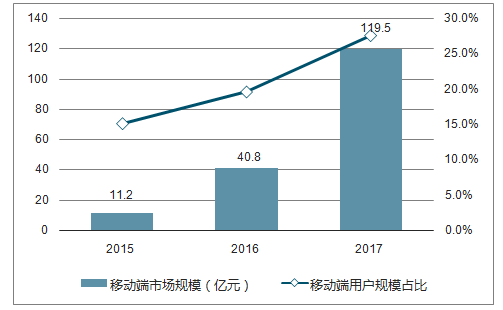

移动互联网发展助力移动直播行业兴起,PC端向移动端分流,移动互联网用户的人口红利不再,但资费的下降与内容的升级导致移动互联网接入流量依然快速增长。至2018年6月,我国网民规模达8.02亿,其中手机网民为7.88亿,较去年同期增加3509万人,手机网民占比高达98.3%。移动直播用户和市场规模放大迅速,是行业增长的重要引擎。2017移动端直播市场规模达119.5亿元,同比增长193%,是行业总规模的27.6%。

移动互联网接入流量情况图

数据来源:公开资料整理

手机网民增长情况以及渗透率情况图

数据来源:公开资料整理

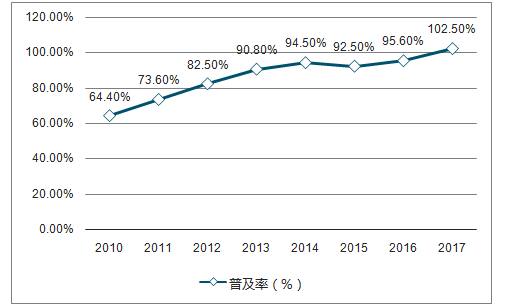

移动电话普及率(部/百人)图

数据来源:公开资料整理

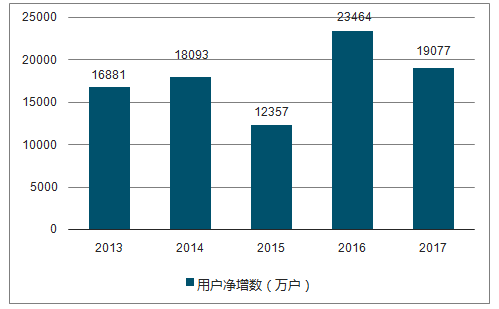

移动宽带用户(3G/4G)用户净增人数图

数据来源:公开资料整理

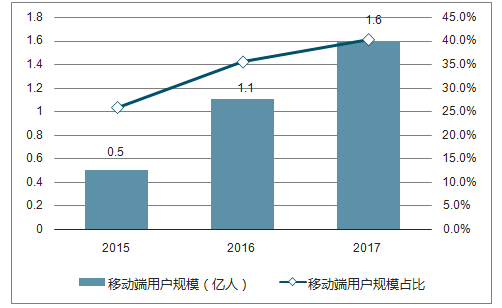

移动直播用户规模及占比图

数据来源:公开资料整理

移动直播市场规模及占比图

数据来源:公开资料整理

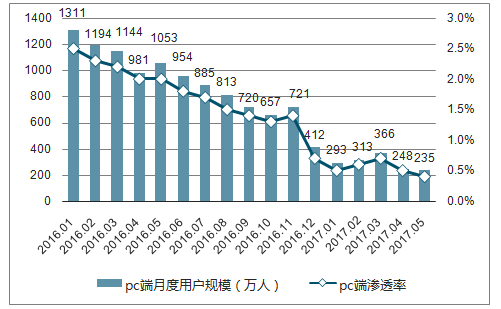

据数据调查显示,PC端因观看屏幕大,更具观赏性,用户更易沉浸于直播内容中,从而弱化了主播与用户之间的交流互动。移动端小屏幕私密性强,无地域限制,用户实时评论,直播过程与现实同步,如同在聊天软件上与朋友交流,更具亲近感,增加用户黏性。

2016年1月-2017年5月PC端直播用户规模及渗透率图

数据来源:公开资料整理

目前针对直播内容进行规范,加大直播节目的监测力度,确保内容的安全规范,要求主播实名。一系列的措施稳定行业秩序,促使行业良性发展。直播行业加进入强监管时代,平台自检加强,用户实名制带来短期用户减少、营收降低等风险,但利于行业中长期健康发展。2018上半年游戏直播、语音直播行业受青睐。

主流直播公司收入变化情况(亿元)图

数据来源:公开资料整理

预测到2020年国内互联网用户较2017年增长11%,互联网直播用户的渗透率从目前的54.7%提升到63%,带动直播用户数量增长29%,用户年增速逐渐回落至单位数,存量市场的重要性凸显。

互联网从直播市场规模有望从2017年的305亿提升至2020年的503亿,增长65%。

直播行业发展迎来拐点,在继续深化直播服务外,攻占海外市场,向其他领域延展,多元化收入组成已成为当务之急。互联网时代,没有人能够单打独斗,通过一款产品、单一领域持续横行天下。

相关报告:智研咨询发布的《2019-2025年中国在线直播行业市场竞争格局及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国网络在线直播行业市场全景调研及未来趋势研判报告

《2024-2030年中国网络在线直播行业市场全景调研及未来趋势研判报告》共九章,包含中国泛娱乐直播市场发展潜力分析,中国垂直领域直播市场发展潜力分析,网络在线直播发展前景与投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2020年中国在线直播用户规模及未来发展趋势分析:“直播+”商业模式高速发展[图]](http://img.chyxx.com/2021/02/20210204132943.png?x-oss-process=style/w320)