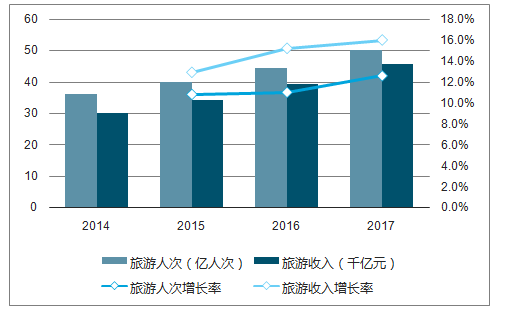

据调查数据显示,我国国内旅游人数达44.4亿人次,人均旅游频次已经超过3次/年,与2015年相比增长了11.2%;国内旅游总收入为3.94万亿元,与2015年相比增长了15.2%。2017年上半年,国内旅游继续保持着高速增长,其旅游人数为25.37亿人次,比2016同期增长了13.5%;其总收入为2.17万亿元,同比增长了15.8%

截至2017年我国国内旅游人次达到50.01亿人次,收入4.57万亿元人民币。同比分别增长12.6%、16.0%。我国星级酒店2017年各季度酒店均价普遍高于2016年同期价格。

国内旅游情况图

数据来源:公开资料整理

全国星级酒店各季度平均房价趋势(元/间夜)图

数据来源:公开资料整理

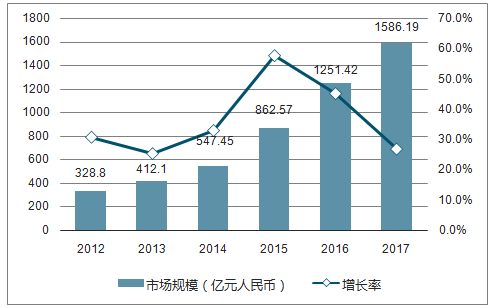

2012-2017年在线住宿预订市场交易规模图

数据来源:公开资料整理

根据调查数据显示,2016年7月到2017年6月,酒店住宿在线需求增长率高达28.8%,在线平均房价与上一年同期基本持平。伴随着消费需求的升级和大众旅游时代的到来,酒店业也面临着行业自身供给侧的巨大竞争压力。据数据显示,2016年7月到2017年6月,全国酒店房间供给增长率达到8.2%,新增房间数量超过140万。

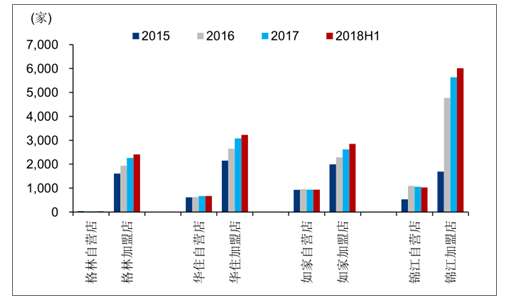

由于旅游人数直线上涨,龙头酒店集团储备门店数量充足,支撑高速开店扩张。18H1华住酒店新开门店274家,占全年开店计划的39%-42%;首旅酒店开业219家,占全年开店计划的48.7%;锦江股份新开业酒店548家,完成全年开店计划的61%。

华住、首旅、锦江、格林豪泰自营和加盟酒店扩张情况图

数据来源:公开资料整理

龙头酒店占比快速提升图

数据来源:公开资料整理

非标住宿在2017年仍然颇受资本青睐,尤其是第四季度厂商纷纷融资。非标住宿的快速发展也让住宿市场更具活力。传统住宿的产品升级也继续向更加个性化、差异化的方向发展。VR、AI等新兴智能技术手段也在新的住宿理念下快速渗透酒店。非标住宿的入局也在一定程度上促进传统住宿业的运营理念和技术的升级。

“一带一路”的深入发展,“全域旅游”概念的提出,加速了酒店住宿行业的投资与并购,旅游的核心竞争力也开始由景点竞争转向旅游目的地的综合竞争。酒店住宿作为旅游目的地的综合竞争的主要因素之一,其品牌化建设的进程出现了势不可挡的趋势。此外,共享空间,生活方式跨界,数据化管理,技术革新,均推动酒店住宿业需积极引领提升大众旅游消费体验。

相关报告:智研咨询发布的《2019-2025年中国老年旅游行业发展现状分析及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国大众旅游行业市场全景评估及未来趋势研判报告

《2026-2032年中国大众旅游行业市场全景评估及未来趋势研判报告》共十二章,包含中国大众旅游行业重点企业分析,2026-2032年中国大众旅游行业投资前景预测,2026-2032年中国大众旅游行业发展趋势及展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)