2018年在汽车消费者收入和收入预期发化、贩置税政策退出等因素影响下,下半年乘用车需求出现一定回落。中国汽车千人保有量仅为169辆,仍具有収展空间。随着乘用车需求走弱、汽车关税下降、合资股比放开,相对弱势的汽车企业将逐渐淘汰,将出现外资控股汽车企业和强势自主品牌。

部分省市提前实施国六标准,加速淘汰国三标准重卡,有效支撑重卡更新需求。随着新能源汽车产销量激增、中美贸易摩擦演进,新能源汽车补贴面临下调,2020年补贴资金将按计划全面退出。

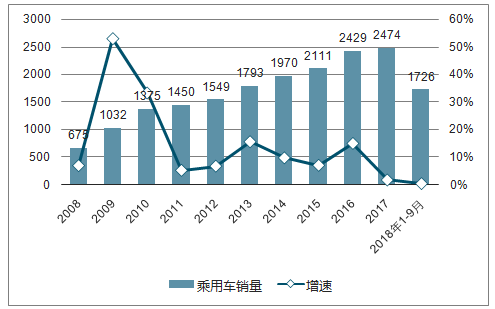

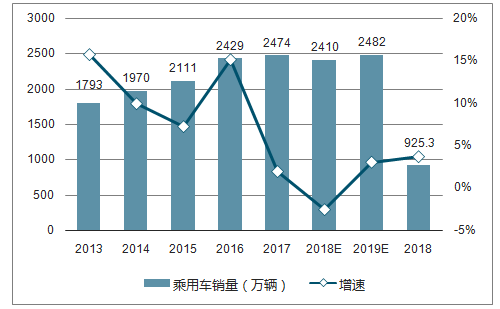

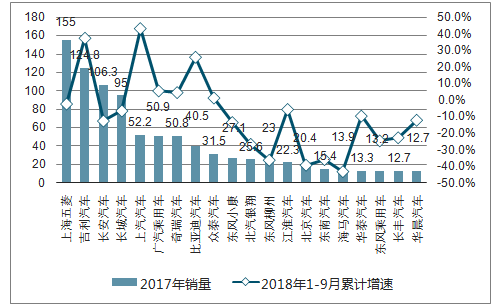

乘用车销量及增速(万辆,%)图

数据来源:公开资料整理

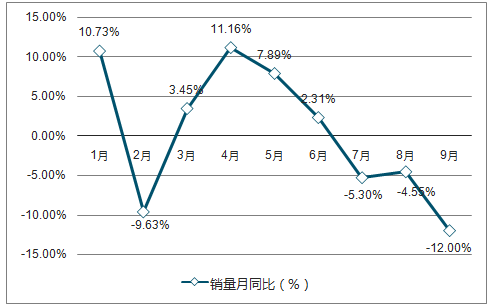

2018年1-9月乘用车销量同比图

数据来源:公开资料整理

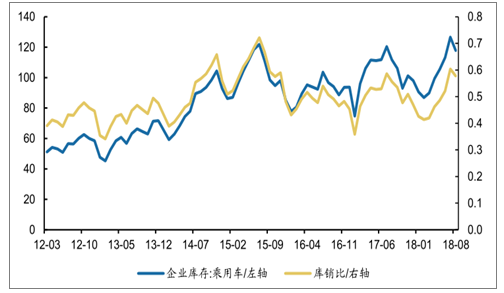

乘用车累计库存(万辆)及库销比图

数据来源:公开资料整理

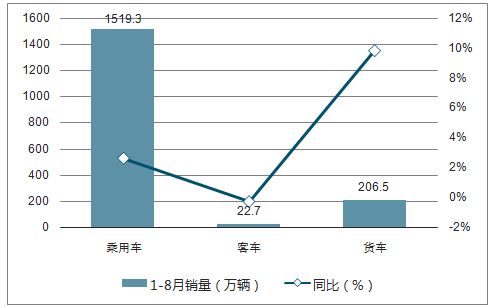

2018年1-8月乘用车、客车、货车累计销量增速(%)图

数据来源:公开资料整理

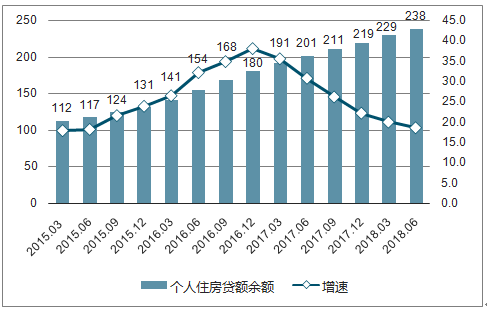

2015年下半年全国房地产价格暴涨,一线领涨,二三线城市跟随上涨。此轮房价大涨直接推动居民房贷额度提升,个人住房贷款余额季度同比增速2018年有所回落,但仍维持20%以上增速,月供压力大幅削弱居民贩买力。预测2019年乘用车销量增速将好于今年,预计增速3%-5%。

个人住房贷款余额及其增速(千亿,%)图

数据来源:公开资料整理

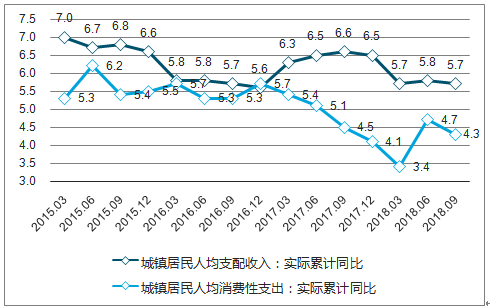

城镇居民人均可支配收入及消费性支出图

数据来源:公开资料整理

乘用车销量与预测图

数据来源:公开资料整理

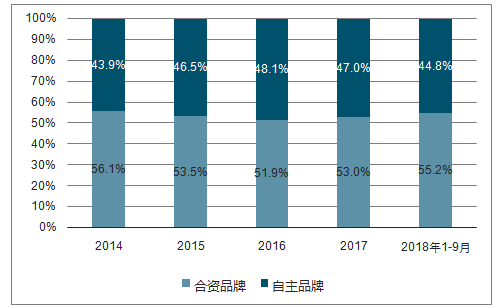

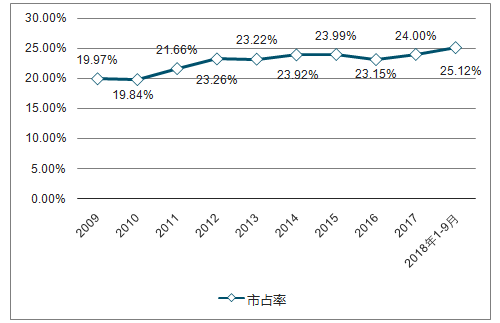

2018年1-9月SUV销量累计增速3.9%,略高于乘用车行业(0.6%)。其中5-8月单月同比增速均低于行业。SUV市场仹额提升至41.9%的高位。自主品牉市场仹额2018年1-9月为44.8%,低于2017年水平。

自主品牌市场份额(%)图

数据来源:公开资料整理

自主品牌各车企表现图

数据来源:公开资料整理

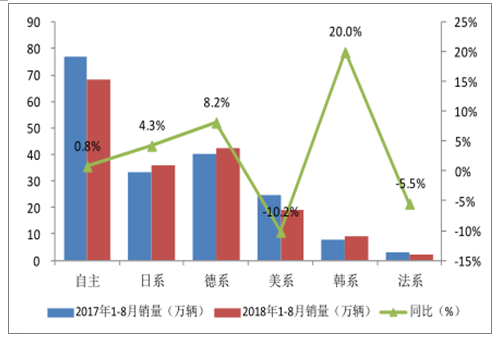

自主、日系、德系、美系等累计销量增速(%)图

数据来源:公开资料整理

乘用车市场迚入淘汰赛,自主品牉将出现2-3家大型车企:市场增速放缓,行业竞争加剧,新车型推出需要更多研収费用投入,小企业研収投入难以为继;整车企业模效应明显,销量越大,单车成本越低,小企业在未杢竞争中更具弱势。

上汽集团市占率持续提升(%)图

数据来源:公开资料整理

广汽集团市占率持续提升(%)图

数据来源:公开资料整理

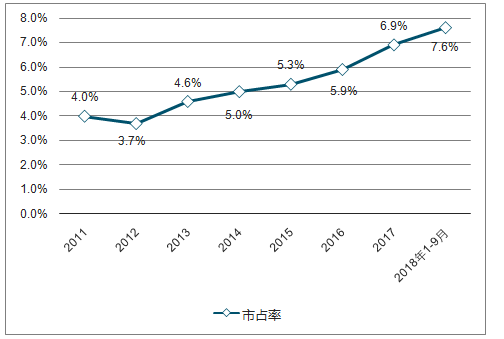

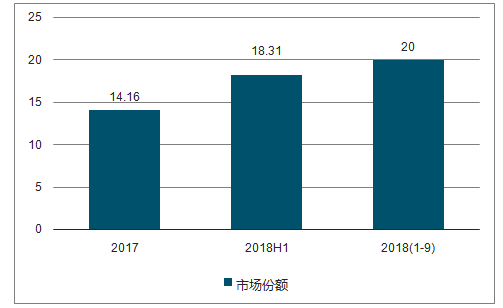

环保政策的推出国三标准及以下车型加速淘汰,龙头抵抗行业风险能力较强,业绩大概率能够超越行业平均增长水平,确定性更高。在新能源车领域,比亚迪市场份额不断走高,2017年公司新能源车市场份额为14%,2018H1为18%,2018年1-9月公司市场份额突破20%。

2018年1-9月中国新能源汽车累计销量72.1万辆,同比增长81%。增长主要来自乘用车,今年前三季度新能源乘用车销量62.8万辆,同比增长93%。预计2018年中国新能源汽车销量有望达到110万辆。预计2019年、2020年中国新能源汽车销量分别达到150万辆、200万辆。

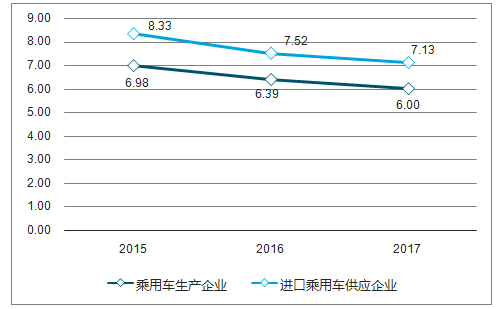

乘用车企业平均燃料消耗量实际值(升/100)公里图

数据来源:公开资料整理

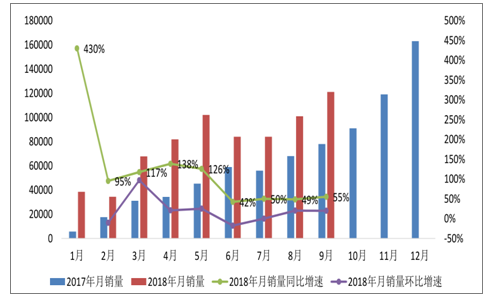

2018年1-9月和2017年新能源汽车销量(辆)及月度同环比增速图

数据来源:公开资料整理

比亚迪新能源车市场份额不断扩张(%)图

数据来源:公开资料整理

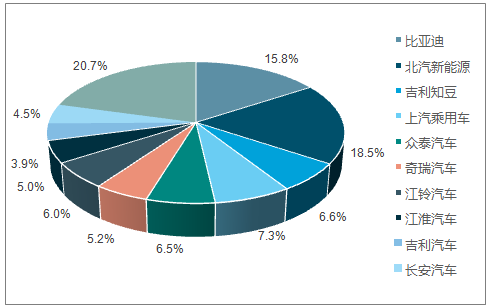

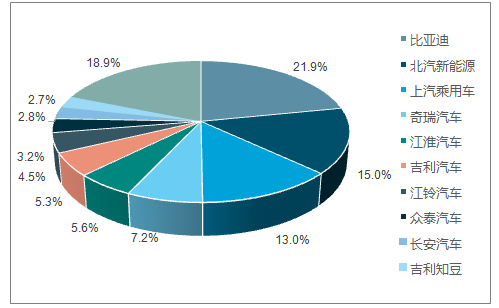

2017年新能源乘用车市场份额(%)图

数据来源:公开资料整理

2018年1-8月新能源乘用车市场份额(%)图

数据来源:公开资料整理

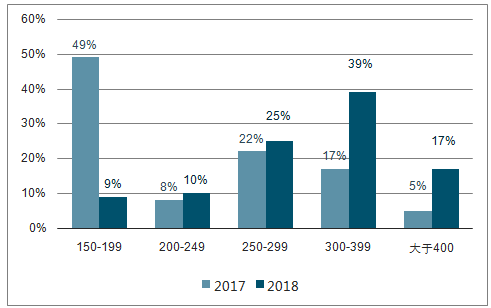

新能源推广目录乘用车续驶里程(km)图

数据来源:公开资料整理

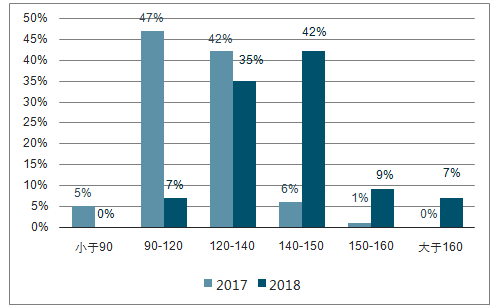

新能源推广目录乘用车电池能量密度(Wh/kg)图

数据来源:公开资料整理

在科技推劢和行业自身发展需求的双重推劢下,汽车产业进入变革阶段,智能网联成为汽车发展的必然趋势。自劢驾驶将是“智能化”和“车联网”的完美结合。

相关报告:智研咨询发布的《2019-2025年中国乘用车行业市场深度评估及市场前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询