智能汽车和新能源汽车正在推动汽车产业转型升级,在中国,相关的法律法规日趋完善,诸多扶持政策相继出台。国家发改委组织研究起草的《智能汽车创新发展战略》于2018年初向社会各界公开征求意见,无人驾驶汽车在中国进入开放道路测试阶段;《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》将于2018年内正式施行。汽车产业转型升级对汽车电子产生深远影响,汽车电子成本占整车成本逐年上升。汽车电子技术的应用和创新对提高汽车的动力性、经济性、安全性,改善汽车行驶稳定性、舒适性,都将起到非常关键的作用。汽车产业的发展将加速助推汽车电子的发展。

车联网是以车内网、车际网和车载移动互联网为基础,按照约定的通信协议和数据交互标准,在车与车、路、人及互联网等等之间,进行无线通讯和信息交换的大系统网络,是能够实现智能化交通管理、智能动态信息服务和车辆智能化控制的一体化网络,是物联网技术在交通系统领域的典型应用。车联网的普及对汽车电子的功能提出更多的要求,诸如更好的驾驶服务、汽车驾驶状态显示、位置信息、社交信息服务,这些将刺激汽车电子的进一步发展。

根据智研咨询发布的《2018-2024年中国汽车智能座舱电子行业市场深度调研及投资前景分析报告》数据显示:2017年我国汽车智能座舱电子行业市场规模364.09亿元,同比2016年的295.73亿元增长了23.12%,近几年我国汽车智能座舱电子行业市场规模情况如下图所示:

2014-2017年汽车智能座舱电子行业市场规模

资料来源:智研咨询整理

随着新能源汽车和自动驾驶汽车的普及,车用信息的交互需求逐渐提升。中控显示屏可以集成传统的车载信息娱乐功能和车载导航功能,并且能够实现更加丰富与便捷的人机交互,而传统的机械仪表盘已经无法满足新能源汽车的电量显示、续航里程等功能,而因此,以中控大屏和液晶仪表盘为代表的智能驾驶舱产品率先实现爆发式增长。

2014-2017年中国汽车智能座舱电子行业主要产品需求量

年份 | 液晶仪表求量:万台 | 中控液晶屏需求量:万套 | 汽车HUD需求量:万台 |

2014年 | 30.2 | 1222.8 | 53.2 |

2015年 | 58.8 | 1428.5 | 69.4 |

2016年 | 121.9 | 1657.6 | 95.8 |

2017年 | 247.2 | 1730.3 | 130.5 |

资料来源:智研咨询整理

座舱电子从高端车型向中低端车型的渗透正在加速,并有希望在未来几年内进入大众化普及阶段。目前智能座舱中全液晶仪表盘、HUD 等功能的渗透率还比较低,正处于加速发展态势。全液晶仪表目前主要集中在豪华车和新能源汽车中,渗透率在 5%左右,随着新能源汽车的快速发展和传统汽车的不断向下渗透,预计 2020 年渗透率能达到20%。而中控液晶屏因为结构简单,实用性强,因此渗透率最高,其前装渗透率已经达到70%左右。

座舱电子各功能渗透率

相关功能 | 2017 年渗透率 | 2020年渗透率 |

中控液晶屏 | 70% | 90% |

液晶仪表 | 5% | 30% |

HUD | 4% | 10% |

车联网模块 | 15% | 30% |

资料来源:智研咨询整理

座舱电子以中控为核心,不断向液晶仪表、HUD、智能驾驶产业链延伸。在座舱电子产业链中,中控厂商凭借对硬件和软件的整合的产品优势和技术积累,占据了座舱电子产业链的制高点。和传统中控平台相比,座舱电子为中控平台厂商提供了五倍向上价值空间。

智能驾驶舱提供更多车载信息和娱乐功能,相应的大部分投入在前后座的显示屏和数字仪表盘上,售价是传统中控的数倍,一定程度上刺激了我国汽车电子制造企业的利润空间。未来随着消费者用户需求的增加,市场空间将进一步扩大。

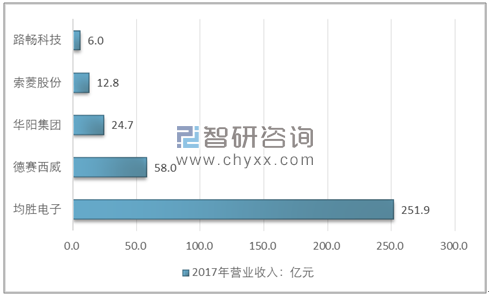

2017年汽车智能座舱电子行业重点企业营业收入情况

资料来源:智研咨询整理

目前全球车载信息娱乐系统市场竞争格局相对分散,哈曼、阿尔派、博世、三菱、电装等市占率排名相对靠前,具备一定的先发优势。近年来,国内企业逐步转型,走出一条后装向前装渗透的路径,具备技术创新能力更强、响应速度更快、生产成本更低等天然优势。外资厂商产品研发理念相对保守,市场反应速度较慢,在消费升级需求快速提升和技术水平相对成熟的车载信息娱乐领域,国内厂商后发优势明显。以德赛、华阳、航盛为代表的企业成长快速,国内厂商有望逐步实现进口替代。

未来的汽车将不仅仅是交通工具,而是一个拥有更多人文属性的驾乘空间。随着人工智能、语音识别、智能网联技术的加入,人们出行的方式将被重新定义,驾驶与生活将实现无缝连接,而智能座舱作为其载体,将处于下个十年的风口浪尖。只有洞察智能汽车产业发展的脉络,为用户提供真正所需的服务,才能实现人与车的价值回归和再创新。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![研判2026!中国垃圾填埋场防渗土工膜行业产业链、发展现状、竞争格局、未来趋势:固废污染严管控时代,防渗土工膜成为垃圾填埋场核心材料[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)