光伏,是太阳能光伏发电系统的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有独立运行和并网运行两种方式。

2017年,受国内光伏分布式市场加速扩大和国外新兴市场快速崛起双重因素影响,我国光伏产业持续健康发展,产业规模稳步增长、技术水平明显提升、生产成本显著下降、企业效益持续向好、对外贸易保持平稳。

光伏年度装机量图

数据来源:公开资料整理

光伏装机的快速增长将硅料价格带到历史高点,但技术的进步,成本的下降和产能的投放使得价格围绕行业平均成本进行波动,中间伴随了硅料产能向中国的转移。光伏装机的快速增长是硅料价格上涨最主要的因素,而需求下滑则导致硅料价格下行。企业产能的投放进度,成本的下降速度等。中国是“两头在外”的世界加工工厂,国内光伏企业开始涌现,多晶硅此时主要掌握在国际巨头手中,2006-2007年硅料价格飙涨,一度超过450元/kg,国内多家开始进入硅料市场,2008年硅料价格崩跌后,由于前期投入成本过高和价格下跌等因素的影响,国内新投产硅料企业的利润空间被大幅压缩,部分企业被淘汰,直到2009年后,以保利协鑫为首,较具规模及成本控制优势的硅料厂商抬头,国产多晶硅料企业占全球产能的比重才逐渐放大。

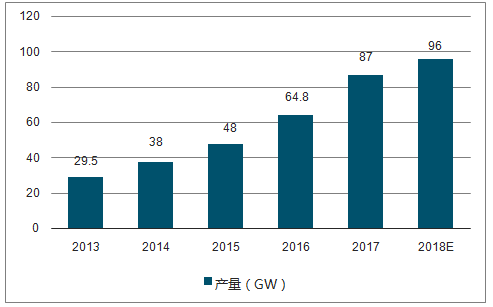

2013-2018年中国硅片的产量及预测图

数据来源:公开资料整理

中国在全球产业链定位在光伏电池片的加工,上游原材料多晶硅主要进口自欧、美、日,本土硅料生产技术和规模尚未成型,而下游的光伏装机需求主要为欧洲,成为上下游“两头在外”的加工基地。这段时间,出现电池生产国由由美、日等国转向中国的趋势,美国和日本电池产量占比持续呈下降趋势,欧洲保持稳定产量,中国占比则大幅上升。至2009年,中国已成为全球最大生产基地,市占份额达45.35%。

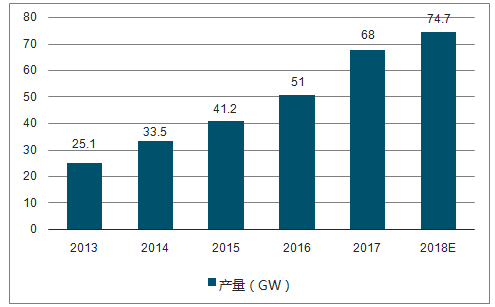

中国电池片的产量及预测图

数据来源:公开资料整理

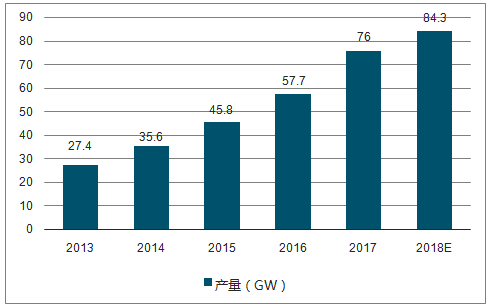

2013-2018年中国光伏电池组件产量及预测图

数据来源:公开资料整理

中国光伏产业在无锡尚德、天威英利等一批龙头企业的带领下,紧跟欧美,在下游电池组件加工环节,技术工艺与欧美相若,也成中国”生产大国和消费小国”的产业发展格局。国家发改委发布光伏电价政策,确定了0.9元/千瓦时,0.98元/千瓦时和1元/千瓦时的标杆电价,并给予分布式光伏0.42元/千瓦时的补贴,开启了国内光伏行业发展的黄金时期,带动了国内光伏产业链的快速发展。

中国装机占全球装机比重(%)

数据来源:公开资料整理

由于产能的快速扩张,2018年以来光伏产业链的价格出现了一定程度的下降,其中在硅料和硅片环节表现比较明显,产业表现出一定程度的周期调整趋势。政策是影响光伏需求最重要的因素之一。从需求的爆发到需求的萎缩,政策都扮演了关键的角色,欧洲,中国都是通过政策推动了光伏装机的快速增长。光伏产业链价格波动比较大,一方面因为技术进步带来的成本下降,另一方面来自于供需变化对价格的影响。

据调查数据显示,2017年光伏发电新增装机规模达到53GW之多;全国光伏发电装机量达到约130GW。2018年6月底,光伏新增装机已经达到24GW,光伏装机已经并网了超过154GW,而到9月份光伏新增装机已经达到34.5GW。今年全年能够完成40GW的装机的规模将指日可待,那么2018年的全国光伏装机总量有望突破170GW。从目前全国的分布式项目并网数据来分析,将有5GW规模的项目已经备案,也具备施工并网条件,只是期望综合成本的下降和期待明年的光伏指标。这些将严重影响明年的实际安装规模。在2019年总的光伏市场容量大概率数据为30GW,由于受政策和市场环境的变化影响新增装机规模应该在25~35GW之间。

智研咨询发布的《2018-2024年中国光伏装机行业市场竞争现状及未来发展趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏装机行业市场竞争现状及发展战略研判报告

《2026-2032年中国光伏装机行业市场竞争现状及发展战略研判报告》共七章,包含中国光伏装机行业重点区域投融资潜力分析,中国光伏装机行业领先企业投融资分析,中国光伏装机行业投融资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询