海军装备是海军武器装备的简称,指海军诸兵种为执行作战任务和实施勤务保障而编配的各种专用武器装备的统称。是构成海军战斗力的主要物质基础。主要包括:舰艇、舰载机、导弹、鱼雷、舰炮、两栖装甲车辆,同时包括主要的电子系统等等。

海军作战方式也从早期的撞角、接驳登船作战逐渐演变到火炮鱼雷,从单一的海军作战发展到舰队、海陆空三军协同作战。从海军装备漫长的发展历程来看,海军装备的演变,服从于作战的具体要求,受国家经济实力和科学技术水平的制约,遵从一国的军事思想、战略方针的指导,同时也受到国际上发达国家的影响。欧美亚各国都在一定程度上引导者海军作战方式以及装备的变革。

海军装备主要配置于海军诸兵种,包括潜艇部队、水面舰艇部队、海军航空兵、海军岸防兵、海军陆战队等兵种以及侦察、观通、后勤、气象等专业勤务部(分)队。

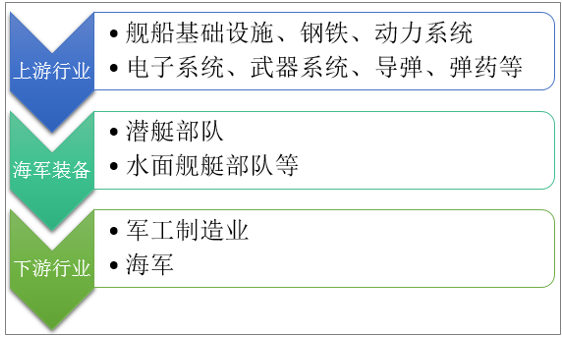

海军装备行业产业链上游主要是舰船基础建设、船用雷达、钢铁、电子系统、武器系统以及其余配套产品等,下游主要应用于军工、海军等。

海军装备产业链结构示意图

资料来源、智研咨询整理

为落实我国海军“逐步实现近海防御型向近海防御与远海护卫型结合转变”的战略要求,我国海洋装备建设或将围绕航母编队展开。自辽宁舰正式服役之后,首艘国产航母001A也于2017年4月下水。

2018年5月19日完成第一次海试,在2018年11月9日,完成了第三次海试。整个国产001A航母海试节奏稳健,专家普遍认为001A航母的海试耗时与辽宁舰相差不大,按照辽宁号整个海试过程耗时410天来算。预计到2019年7月左右将会完成整个海试过程。极有可能成为建国70周年的献礼礼物。

由于航母的作战能力不单独依靠航母,二是整个航母编队的协同作战能力,航母编队的组建将为海军装备市场打开巨大的市场空间。一般来说,一个航母编队需配备10艘舰艇(航母1艘、巡洋舰2艘、驱逐舰2艘、护卫舰共3艘、核潜艇1艘、战斗支援舰1艘),在不考虑舰载机的情况上,就已经具备巨大的市场空间。

同时目前我国还没有停止航母编队的建设,预计海军装备市场在航母建设以及航母编队的作用下,将呈现较强的周期性波动,未来我国航母编队建设空间广阔。

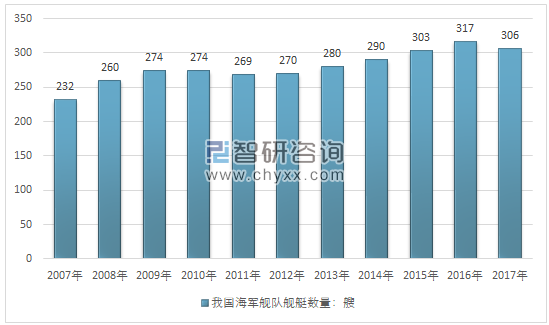

2007-2017年我国海军军舰数量统计图

资料来源:美国国防部《中国军力报告》

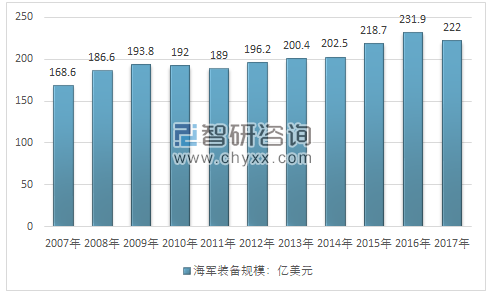

智研咨询发布的《2019-2025年中国海军装备市场发展现状与未来投资策略研究报告》指出:据测算,目前,国内海军装备行业市场规模约222亿美元。其中海军装备维护规模约74亿美元,海军装备制造规模约是海军装备维护规模的2倍,约148亿美元。行业市场规模整体呈现波动上升的态势,主要与装备更新周期有关。

2007-2017年中国海军装备行业市场规模情况

资料来源:智研咨询整理

进入21世纪以来,我国海军在现代信息技术等方面得到广泛应用,装备技术取得了明显的进步。但目前我国海军装备技术依旧比较薄弱,行业自身也存在管理体制和市场机制扭曲的问题,导致了一些弊端,未来仍有很大的提升空间。

以行业现行的商业模式为例,如果更加深入的考虑行业的销售模式和采购模式,则会发现我国的军工产品的采购模式和销售模式为海军装备行业的发展带来一定的弊端。

一般而言,军用产品的销售采用合格供应商制度,海军装备也不例外,所谓合格供应商制度是指只有在只有取得装备承制单位资格或通过该资格审查的企业可以销售相关军用产品,承制单位在需要根据项目要求,研发、设计、试制相关产品,并需要通过严格的验收。

而根据军方现行的军品采购体制,核心模块供应商的产品一旦定型就成为该武器装备不可或缺的组成部分,后续同类型武器装备一般将继续采用该供应商生产的产品。因此,大量的企业为了争取稳定的订单,保持产品不可替代性,和出于保密要求,逐渐发展成了“自成体系、部门封闭、企业全能、产研分离”的状态。

总的来看,随着地缘政治与冲突加剧,各类海洋冲突层出不穷,2018年9月30日,中国的“兰州号”在美海军“迪凯特”号驱逐舰闯入我国领海后,在我国南海地区对峙,双方最近距离达41米,最终以美军舰的驶离告终。

海洋越来越不平静,热点问题越来越多,经略海洋、维护海权,海军任重道远。我国只有加强海军装备建设,拥有自己的航母战斗群,并形成战斗力,才能确保领土安全和经济安全,确保“海洋强国”战略和“一带一路”战略的顺利推进。

伴随着国防和军队现代化的全面推进,国防和军队建设进入了新时代,海洋防务装备也进入规模与数量快速增长、性能与质量跨越式提升的新时代。海军装备的升级将会带来大量的武器装备的更新换代需求,也对海军装备生产企业提出了新产品的研发要求,并由于未来对技术集成程度更高的海军装备的需求更大,装备需求的升级将带动企业所在的产业链上下游协同发力,共同发展,预计未来海军装备行业将会逐步走向相互合作,相互整合的态势,海军装备的升级将会带动整个产业链协同发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国海军装备行业市场调查研究及发展前景展望报告

《2026-2032年中国海军装备行业市场调查研究及发展前景展望报告》共十章,包含中国海军装备行业重点企业分析,中国海军装备行业投资机会与风险分析,2026-2032年海军装备行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国纯电动翼开启厢式(货)车品牌份额分析:福田上牌量位居首位,占比达38.09%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动密闭式桶装垃圾车车型结构分析:中型货车上牌量占比达72.21%[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国仓栅式货车(传统能源类)区域上牌量分析:上牌量集中于四川和云南省[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国摆臂式垃圾车(传统能源类)品牌份额分析:凯力风和程力威上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国翼开启厢式车(传统能源类)品牌份额分析:福田以8611辆稳居首位,东风、解放、豪沃紧随其后[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)