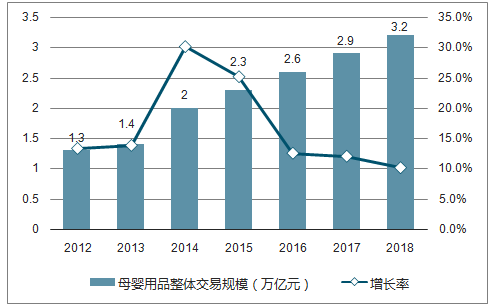

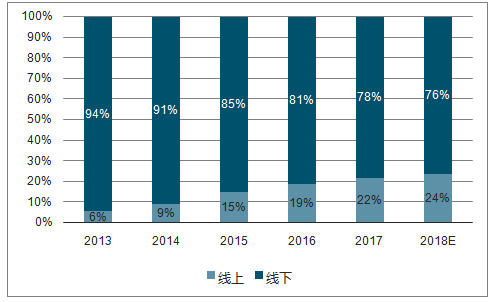

母婴产业是从人群年龄角度划分出的一个跨行业、跨部门的综合产业群,是为满足孕产妇及0-12 岁阶段婴童用户的衣、食、住、行、用、娱、教等需求而形成的消费产业体系。2017年的市场规模达到2.9 万亿元,年均复合增长率达到16.3%。2018年母婴用品整体交易规模将达到3.2万亿元,未来市场规模的整体增长率将逐渐趋于稳定。2017年母婴线下渠道市场占比78%,线上渠道占比22%。

到2018 年间的高速发展期间,淘宝、京东、亚马逊等纷纷经营母婴渠道,综合电商平台成为母婴网购的主要方式;并购整合成为行业主基调,行业集中度有所提升。线上线下全渠道经营的新零售模式将成为头部厂商的发展趋势,为母婴用户提供全方位的综合服务。

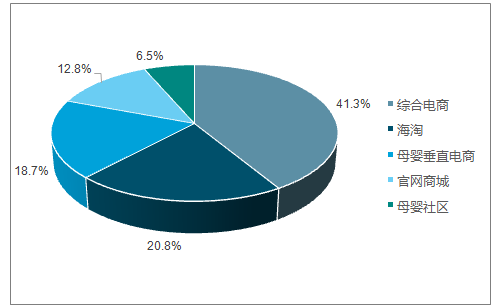

线上各渠道市场份额占比图

数据来源:公开资料整理

“二胎政策”出生小高峰叠加消费升级驱动母婴市场快速发展,母婴行业向前发展的主要动因更偏向于消费升级。“二胎”政策下二孩占比不断增大,二孩家庭在母婴市场的消费能力不容小觑,目前生二胎的基本已经具备一定的经济实力了。由于当前消费习惯、消费理念和消费需求等多方面升级,母婴产业整体规模预计将会不断向好发展,母婴市场中高端领域或将持续扩大。

2010-2018 年母婴用品整体交易规模及增速图

数据来源:公开资料整理

中国母婴用品市场线上线下渠道结构图

数据来源:公开资料整理

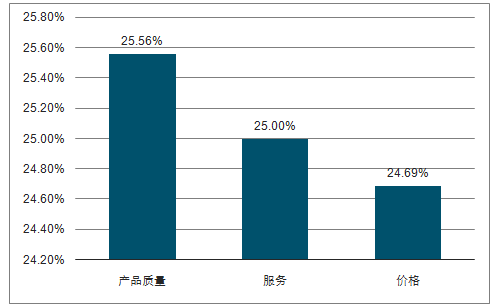

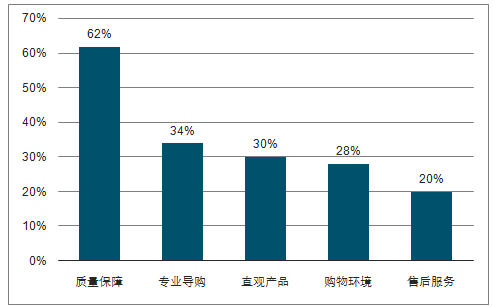

选购母婴产品时的关注因素图

数据来源:公开资料整理

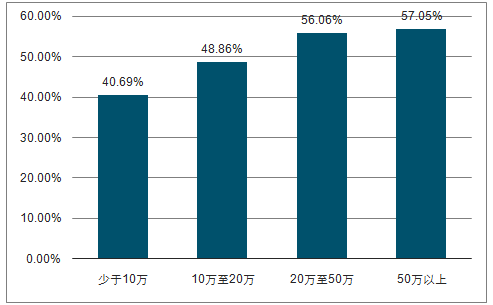

不同收入家庭认为智力消费不能省的占比图

数据来源:公开资料整理

由于母婴用品消费者关注产品质量与安全性,重视消费体验,因此“触手可及”的线下渠道更容易获得消费者的信任,并触发更多消费行为。母婴连锁店的市场份额最大。由于母婴连锁店在品牌效应、规模效应、专业服务、一站式服务等方面更具优势,所以更加看好母婴连锁店的未来发展前景。

选择线下母婴专卖店购物原因图

数据来源:公开资料整理

目前母婴这块消费主力是80 后、90 后群体,不同于上一辈传统观念,在下一代培育上更倾向于“科学育儿”,由此“智力消费”和“知识型消费”等新的消费理念孕育而生。

母婴线上、线下渠道的发展现状和未来趋势,母婴渠道龙头公司受到国内外资本追捧,线上流量红利消退,加强社交和差异化优势,线下抢占连锁市场,优化购物体验,未来线上线下融合的新零售趋势。

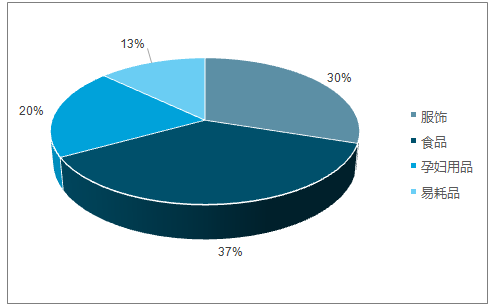

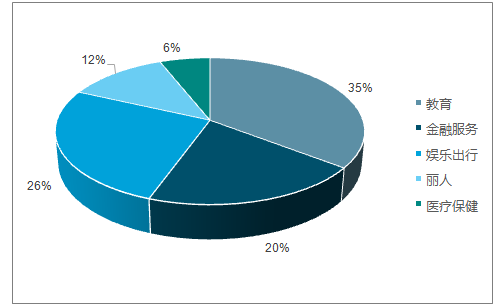

母婴产业按形态上可以分为产品和服务两部分,消费者如今对于母婴产品和服务的消费需求也在不断发生转变,根据调查数据显示,在母婴服务市场中,2020 年教育、娱乐及出行占比会比较大。

2020年产品市场预计占比图

数据来源:公开资料整理

2020年服务市场预计占比图

数据来源:公开资料整理

由于当前消费习惯、消费理念和消费需求等多方面升级,消费者更关注母婴产品的本身质量,更重视知识型消费理念,消费需求也会从母婴产品过渡到母婴服务。消费者对价格的低敏感度加之购买母婴产品服务的数量稳定增长,母婴产业整体规模预计将会不断向好发展,母婴市场中的中高端领域或将持续扩大。

智研咨询发布的《2018-2024年中国母婴用品行业市场分析调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国母婴用品行业市场发展规模及投资机会分析报告

《2026-2032年中国母婴用品行业市场发展规模及投资机会分析报告》共十六章,包含2026-2032年母婴用品行业面临的困境及对策,母婴用品行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国母婴用品行业发展现状分析:高端、进口品牌产品越来越受欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国母婴用品行业全景速览:线上线下融合发展是未来发展的必然趋势[图]](http://img.chyxx.com/images/2023/0313/0789f55d311dc96e380223a5ae7e79e44fc06cb9.jpg?x-oss-process=style/w320)

![2022年中国母婴用品行业重点企业-金发拉比分析:母婴消费品行业的发展前景依然可期 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国母婴用品发展环境(PEST)分析:国内母婴市场将不断扩容[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中国母婴用品行业现状及趋势分析:向数字化发展[图]](http://img.chyxx.com/2021/12/89128ZQJWD_m.jpg?x-oss-process=style/w320)